拼多多的“坏”、“好”、“猛”以及国内电商未来格局

2023.11月底《搜广推策略产品经理》正式上市,上市以后市场反响很好。但也引来了很多盗版商的注意,上市不到1周拼多多就上架了盗版书籍。从此我就走上了和拼多多平台以及盗版商家斗争的漫漫维权路。

一、拼多多到底有多“坏”

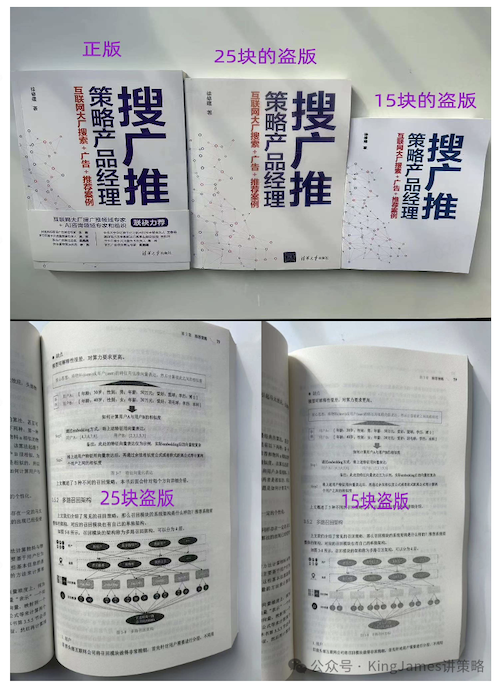

上市以后,拼多多铺天盖地的盗版,价格在15-25元之间,巅峰期大概有30多家店在卖盗版。书籍配图和标题都是用的京东上正版示例,但实际到手就是盗版,还有实际到手是别的书籍,最离谱的一次是商家给寄了一个一次性手套。

其实并不是说盗版书籍的猖狂限制了正版书籍的销售,进而影响版税,因为卖一本书个人版税也只有几块钱。即使拼多多上卖一千本盗版,个人也就少几千块版税。只是很气愤,一是气愤拼多多平台不作为,纵容盗版,平台对盗版的纵容让整个出版行业受到的打击很大,本来出版行业就已经是夕阳产业。现在一家头部电商平台完全不管盗版,只会让出版业雪上加霜。二是气愤盗版商家,无法无天,拼多多上私聊商家下架我的盗版书籍,这些商家要么忽视要么直接说有本事你去投诉我。

这怎么忍得了!!!从此踏上漫漫投诉维权路。

第一次投诉(内部渠道反馈)

第一次发现拼多多上有盗版书籍时,立马就找了拼多多的朋友反馈,拼多多的朋友也帮忙找了拼多多商品管理的同事,但是对方反馈,单纯靠价格是无法评判一个商品是不是盗版的。即使当时商品刚在京东上架,全网也只有京东可以卖,拼多多上面都是以15-25元价格在进行预售。

第二次投诉(拼多多APP反馈)

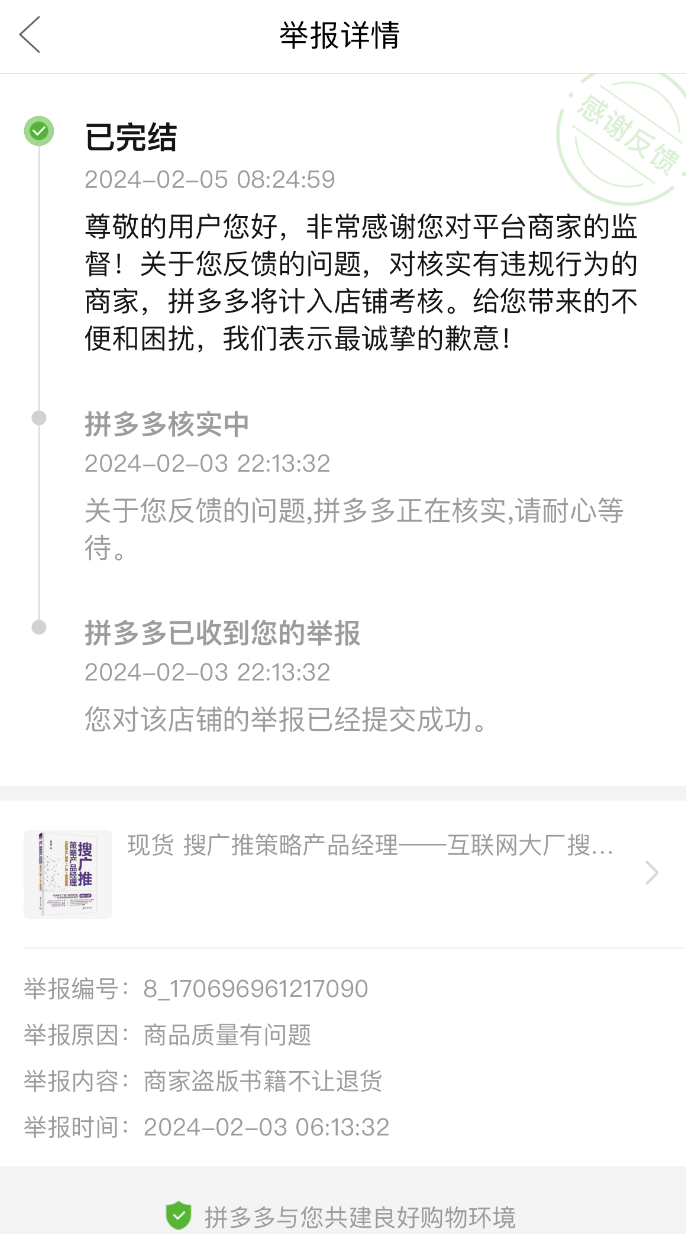

内部渠道投诉无门,我就直接从拼多多APP上面进行投诉,提供了一堆材料,然后拼多多就给了一个非常官方的反馈,就没有下文了。这些店铺的盗版书籍仍然继续售卖。

第三次投诉(拼多多知识产权平台反馈)

后来从拼多多的朋友了解到,拼多多有一个知识产权保护平台,让我再从那个平台上进行投诉。真的有点讽刺,为什么不在最开始就把好关,这样也不需要专门弄一个知识产权保护平台。

从此我走上了“钓鱼执法”的道路,先在拼多多上购买盗版书籍,买了20多个商家的盗版书籍,但其实背后发货的地址就那几个,几个供应商提供盗版货源,然后由大量商家进行分销。下图是我投诉各家店时专门建的文件

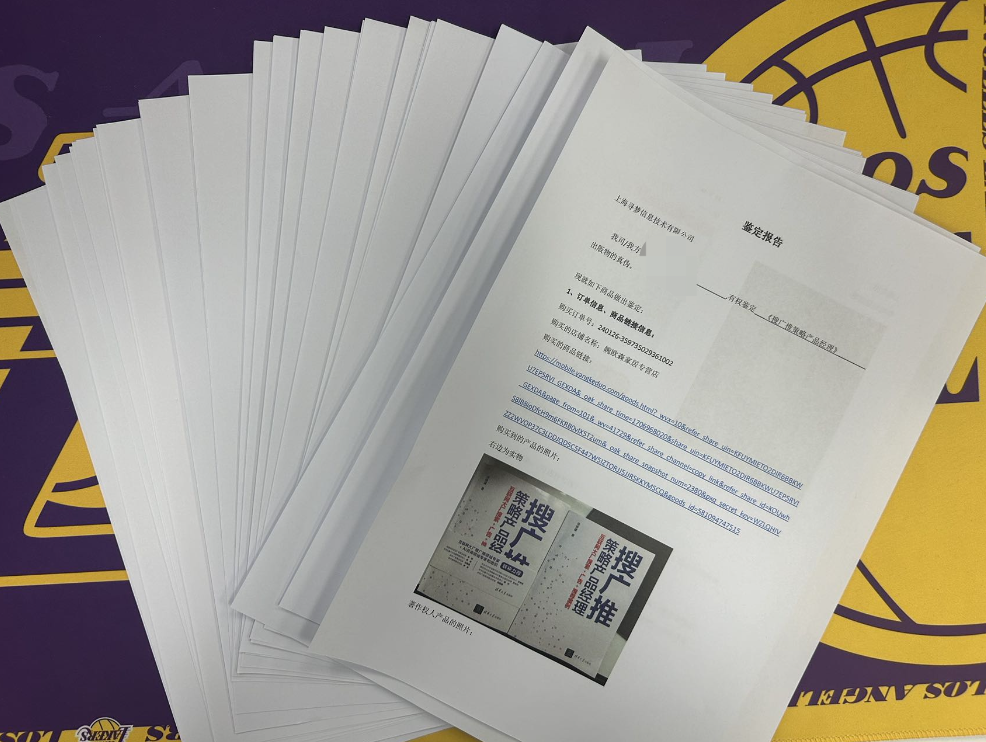

在拼多多知识产权保护平台上进行投诉时,首先我要证明我对这本书拥有知识产权,需要出版社给我开证明材料,然后我再需要针对每一家店铺的盗版书籍提供一系列举证材料。下图是投诉时提供的一系列举证材料,即使盗版书籍如此明显,但仍然要提供一大堆材料。

从第一次申请,到最终第一家商家下架盗版书籍,前后差不多接近1个月。虽然过程艰难,但最终也算维权成功。

为什么京东没有盗版书籍,拼多多却有这么多盗版书籍?其实平台核实一个商家售卖的书籍是否是正版非常简单,核实一个材料就够了,就是出版社给每个分销商的出货单明细,出版社给了每个分享商授权可以售卖哪些书籍,以及配货的库存是多少,都有专门的出货单。拼多多只需要多一道审核手续就行,但是它却不愿意。它就是要把这部分的钱也给赚了,提升自己的GMV。之前网上流传这么一张图片。

上图是商家在京东、淘宝和拼多多要售卖阳澄湖大闸蟹时,需要上传的证明材料。拼多多只需要一个食品经营许可证,其他什么都不需要,根本不管螃蟹是不是阳澄湖的,甚至是不是螃蟹都不管。而京东和淘宝都需要上传一系列资质证明来证明售卖的螃蟹确实是阳澄湖的,而不是各种“洗澡蟹”。

拼多多的做法确实可以大幅降低商家的开店门槛,卖货门槛。但平台并没有起到对商品质量应有的监督作用,虽然平台有后验的惩罚,但过于滞后。我们无法计算出这些盗版假冒伪劣商品占拼多多平台GMV的比例有多少,但我相信拼多多一直不治理这部分商家和商品,一定是占比还不小,且可以持续提升平台的商家数量,进而再去薅这部分商家的羊毛。

二、拼多多对用户到底有多“好”

电商平台缺少监管,那么平台上自然会充斥大量假冒伪劣的商品,用户的权利如何保证了?拼多多的战略是先发展再治理,事前监管少,商家放手干,事后充分保证用户售后的权利和服务,支持“仅退款”。用户买的商品是否是正品,或者商品质量如何,平台不做事前保证,先把成交额做上去。如果用户收到商品以后不满意,平台的售后服务很及时,完全站在用户这一边,商家很弱势。

我很少用拼多多,但这次因为维权,在拼多多上下单了20多本盗版书籍。虽然我痛恨拼多多对知识版权的不尊重,但确实拼多多上购物的体验非常好,无论是产品功能设计还是售后服务体验。

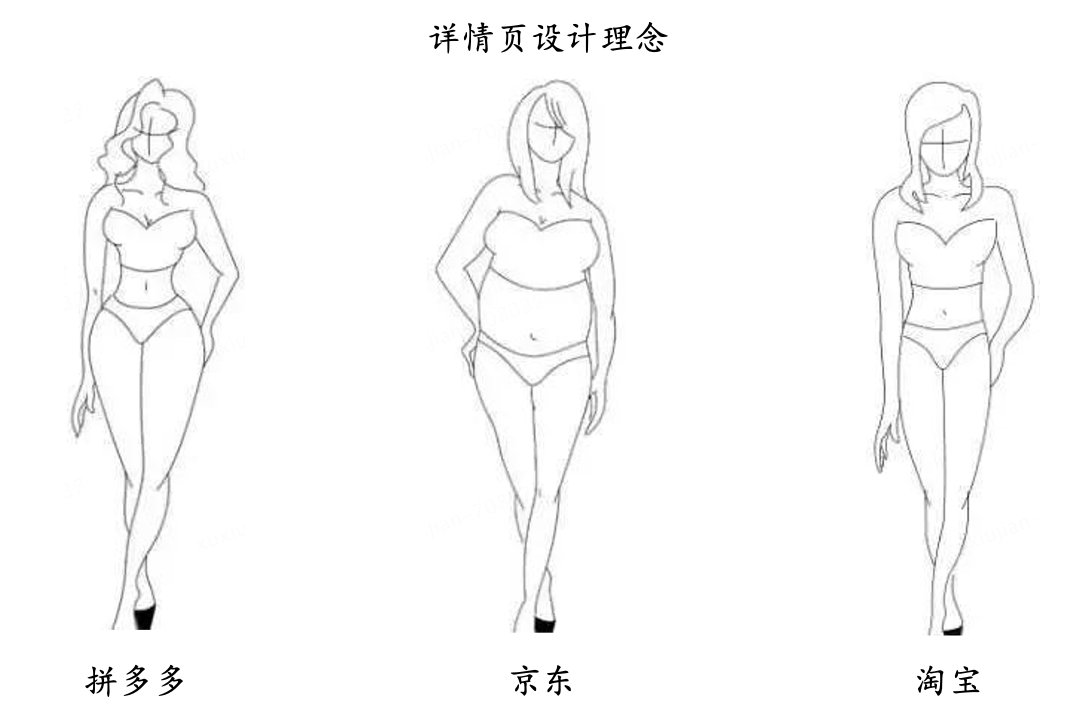

上图是三大电商平台《搜广推策略产品经理》书籍的详情页,一个简单的商详页设计就能看出三家公司的差异。

如上图所示,拼多多的商详页属于“该胖的地方胖,该瘦的地方瘦”,详情页里面对于用户核心关注的价格、评价进行重点展示,其他无效信息一概不进行展示,商详页很短。而京东把商详页面弄得很复杂,一个小小的详情页,插入了各种其他书籍商品搭配、年货节地址甚至还有二手回购的楼层。虽然价格、价保、退还货等信息也进行了重点展示,但是无效干扰信息太多,属于“所有地方都过于丰满”。淘宝则是“所有地方都比较瘦”,核心价格、利益点信息等展示都很少,对于用户购买决策的引导比较少。拼多多的商详页设计确实更容易促进用户成交。

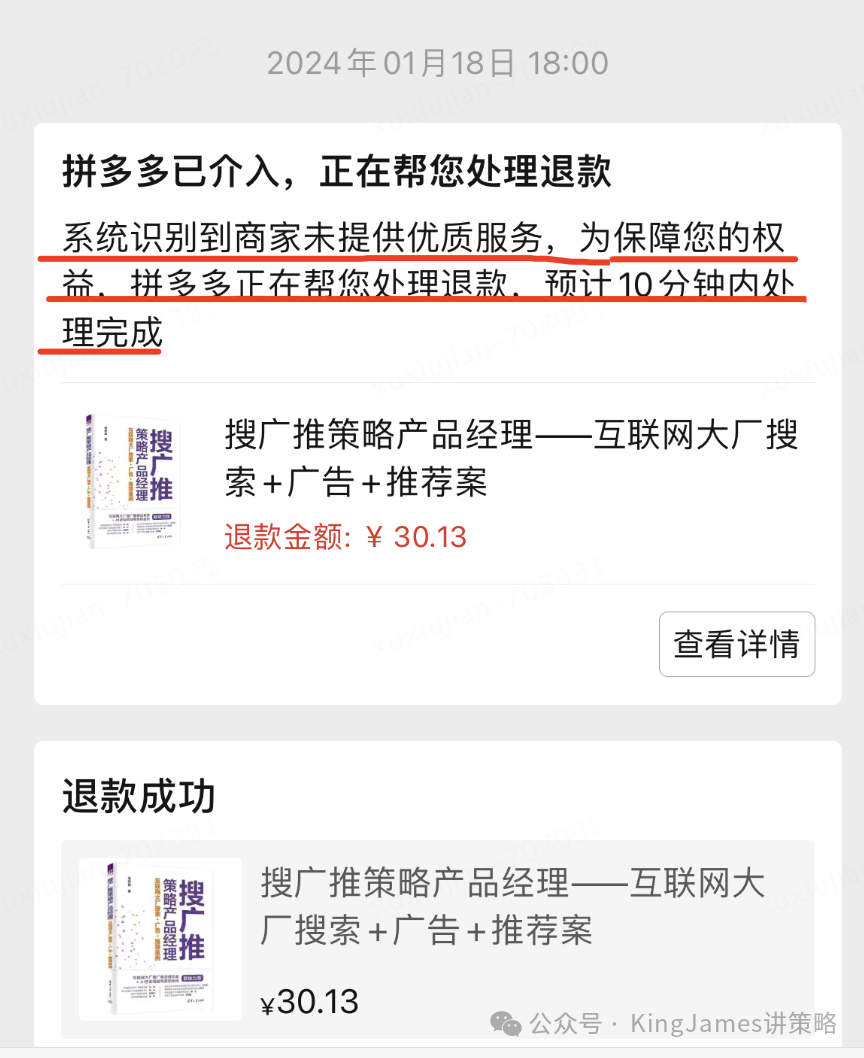

在我下单过程中,商家发货慢,拼多多主动给我补贴优惠券。在我退货过程中,拼多多又主动承担了我所有退货运费。

同时当我和商家沟通中,拼多多识别到商家回复慢我需要帮助时会立即介入,实现秒退款。

这个售后服务体验真的太好了,说实话有这服务保障,我真的不害怕在平台上买到假货,大不了给它退了,我相信拼多多一定会站在我这一侧。拼多多的智能客服是我唯一一个认为是“智能”的客服,真的在帮助用户解决问题。很多平台的智能客服简直就是智障,所谓的智能客服纯粹是为了不服务用户,降低客服成本而做的内部画饼工程。

拼多多在商家和用户之间选择了相信用户,用户体验第一位。现阶段各大平台缺的还是用户,而不是商家。国内现阶段的市场是买方市场,而不是卖方市场,国内的供应链极其发达,大部分的商品都是供大于求,商家缺少的还是平台的流量。

在这种大背景下,拼多多才敢推出“仅退款”,才敢疯狂压榨商家,当然也是因为拼多多平台上有大量假冒伪劣产品,很多商品“退货退款”没有意义,比如之前盗版商家给我寄了一个一次性手套,我把那个一次性手套退货毫无意义。

除了上述绝佳的产品体验和售后服务以外,拼多多上书籍的价格也是最便宜的,相同的当当旗舰店,拼多多上当当旗舰店就是卖的更便宜。

为什么相同产品,拼多多上价格更低。想要产品价格低,第一种做法是平台补贴,第二种做法是强行压榨商家,让商家薄利多销,第三种做法是引入更多相同商家,让大家卷起来,第四种做法是减少中间商。而拼多多四者都做了,平台级别有百亿补贴,然后设置了平台整体的价格规则以及流量分发策略,甚至平台可以直接去改商家的价格。降低商家入驻门槛,引入大量商家。同时和一些工厂直接合作,减少中间商赚差价。

为什么拼多多压榨商家,商家还愿意和拼多多玩。核心原因只有一个,就是流量。拼多多拥有大量用户,商家只要把账算明白,即使以极低价格售卖不亏就行。

什么时候平台上商家和用户能处于一种均势的状态了?我想等一些商家在时代的浪潮中被淘汰掉,国内不会再有那么多供应商时,慢慢的平台就需要去兼顾商家利益和用户体验。商家变成稀缺资源时,商家也可以有选择性地去入驻平台。比如说Apple就不和大家一起卷,人家是卖方市场,拼多多上Apple卖得便宜,完全是平台补贴。

但这一天什么时候会到来,目前还看不出来。至少目前拼多多上的商家还是持续增长,死掉一批商家,又招商引资来一批新商家。

关于拼多多崛起的原因,网上有太多的分析报告了,什么经济下行,疫情后用户真的没钱了。此处我也不展开对大环境变化的分析讨论,但是拼多多真的把零售的三要素“产品、价格、服务”做到了接近极致,这里的产品不仅仅是售卖的商品,还有拼多多自身APP的产品体验。

三、拼多多到底有多“猛”

关于拼多多的各类数据增长如何迅猛,网上有很多的券商公开报告在分析,大家可以自行查看。这里主要讲述我近期的切身感受。

第一点感受是国内下沉市场真的被拼多多渗透成筛子了,而这部分下沉市场还有非常大的增长空间。

拼多多做下沉市场起家的,以往我并没有切身体会。今年过年前,我回家呆了三天,发现我爸竟然开始用多多买菜了。我爸一个60多岁马上退休的人,竟然都被拼多多渗透了。我家在大别山区,家门口只有一条省道,交通还算正常。但是生鲜类商品想要每天送达,成本是很高的。多多买菜业务在我家那里是不可能盈利的,但是人家就是渗透了。我爸和我说以前这种金针菇在家门口小超市买要5块,现在多多买菜只要1块多,他天天用多多买菜。

拼多多和下沉市场这类夫妻店的合作模式也很简单,就是在这些夫妻店里设置一个站点,放一些易拉宝。然后只要顾客来了,顾客就能看到宣传,然后引导用户去下载APP。后续拼多多所有的货都送到这个站点,用户自提。而夫妻店根据GMV进行提成,夫妻店本身也没有增加任何成本。

我爸和我说,现在这些夫妻店自己也都从拼多多进货了,之前他们需要自己去集市上采购,或者有人送货上门。现在他们自己直接从拼多多下单,商品种类更多,且没有中间商,价格也更便宜。而且很多乡镇超市本身卖的商品都是假货,以往是经销商卖给他们假货,现在他们直接从拼多多上买假货,即使是假货拼多多卖得也更便宜。

然后我姨来我家时,说她身上这件羽绒服就是拼多多买的,只要60,相同的服装家门口超市可能要100多。我姨恰好在家门口一个比较大的超市上班,她说超市老板现在就从拼多多进货,然后在超市里卖。拼多多现在变成了下沉市场的供应商了。下沉市场的用户真的不在意品质,人家只要能用便宜就行。

可能大家也会疑问,为什么这些下沉用户不直接从拼多多下单了?其实下沉市场还是有很多用户不会网购的,尤其是一些老人们。

拼多多的做法不禁让我想起“农村包围城市”的战略,这个已经无数次在中国被验证切实有效的打法,在21世纪仍然有效。最早进入农村的电商平台是阿里。很早以前就有“农村淘宝”,但一直没有做起来,阿里就希望变成下沉市场夫妻店的供应商,没想到这件事情被拼多多实现了。拼多多凭借强大的执行力和极低价格,实现了阿里未曾实现的事情。

国内下沉市场有庞大数量的夫妻店和中型超市,如果未来拼多多全部变成这部分店的供应商,相当于把原本线下的GMV都转移到了线上,这部分的增长空间是巨大的。

回家呆三天对拼多多的认知超过了我在北京呆三年对拼多多的认知。

第二点感受是国外市场Temu真的如公布的数据那样,增长很迅猛,用户认可度很高。

今年春节期间去了一趟美国,一路上和导游、司机和美国朋友,聊国内的Tik Tok以及Temu。其实Tik Tok和Temu在国外爆火,这个大家在网上都能看到,但网上数据的冲击,远没有别人给你口述事实带来的那种震撼大。朋友说美国人民非常喜欢Temu,以往美国人民购物主要是Amazon平台,而现在有了一个搅局者Temu,卖得比Amazon更便宜,美国人民也喜欢便宜的东西,美国人民也不是人人都有钱。Temu上一双靴子卖9.9美元,美国人民很喜欢。Temu把中国强大的供应链引入到美国,为美国人民提供丰富多样的商品。

Amazon对外的宣传是:相同产品Amazon上一定是最便宜的。而之前有美国网民在Amazon和Temu上购买了相同商品,Temu更便宜,而且买回来以后商品一模一样,最终Amazon将该商品退款了。其实此类情况国内也存在,相同商品拼多多就卖得比淘宝、京东便宜。Temu将拼多多的做法搬到了海外,直接降维打击。

这一个月,实际生活中拼多多给我带来的切身震撼,让我觉得这家公司还有非常大的增长空间。

四、正道真的能成功嘛

拼多多的一些做法让我一直在想:正道真的能成功嘛?拼多多纵容盗版,平台上假货横行,也不妨碍拼多多市值超过阿里。京东以正品行货为宗旨,现在市值都不到拼多多1/5了。

我不知道正道能不能成功,但我相信这个世界是一定需要正道的,正道也一定是主旋律。我相信未来拼多多一定会转型,从白牌走向品牌 白牌结合,从盗版走向正版行货。这家公司的做法一直很野,但那也是特定发展阶段下的产物,发展带来的问题只能用发展来解决,当它发展到一定阶段以后,它一定会进行治理。

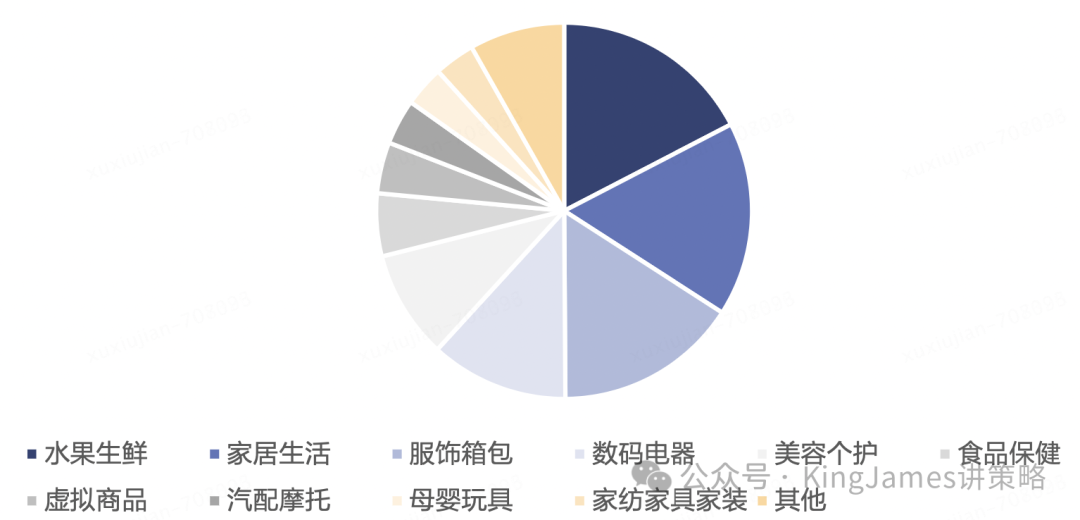

同时要纠正大家一个认知,也包括纠正我自己的认知,就是拼多多不仅仅只有假货,拼多多上GMV占比最高的品类是农产品和服饰,拼多多助农方面发挥了很大作用,切切实实给社会创造了价值。下图是22年拼多多各行业的GMV占比,23年最新数据服饰箱包已经排名各行业里面第一名了。

但与此同时,拼多多确实也在作恶。从最早期平台上黄赌毒泛滥,为了吸引用户点击,无所不用其极。很多商品创意为了吸引用户注意,使用非常露骨挑动的文字和图片。但这部分拼多多现在已经整改了。

我相信拼多多未来一定会治理平台上的盗版假冒伪劣商品,但这一天什么时候会到来还不知道。可能等拼多多GMV足够大,这部分商品占它GMV比例很小的时候,拼多多会放弃这部分GMV,也可能需要一个社会舆论契机。

当一个平台足够大时,它需要去承担更多的社会责任。不久的将来,拼多多可能会成为国内第一大电商平台,那时候拼多多如果还是纵容假冒伪劣商品的话,那只能说这个社会它出问题了。

五、中国未来的电商格局到底是什么样

最近我一直在思考中国未来的电商格局到底会是什么样?目前除了淘天、京东和拼多多,字节电商和快手电商也发展的很快,甚至视频号也在做电商。国内真的需要这么多电商平台吗?这些电商平台都能够一直存在下去吗?

国内互联网细分领域,目前除了电商以外,基本没有哪个领域能超过两家公司。打车国内基本都是滴滴,外卖是美团和饿了么,即时通讯只有微信一家。

目前国内有这么多电商平台,也在于满足了不同的用户需求。拼多多早期是满足下沉市场用户对于低价的需求,现在随着商品的丰富,慢慢已经覆盖到了一二线城市用户。京东是满足一二线用户对于品质商品和极致效率的需求。淘天则是大杂烩,满足用户各种各样需求。

而对于字节、快手和视频号这类依托短视频来进行电商带货的平台,本质更多还是在用户刷短视频或者观看直播的过程中,激发了用户潜在需求,最终促使用户转化,原本这类潜在需求有可能是要在综合性电商平台上进行转化的。

国内的电商领域真的和其他细分领域不一样,真的会出现战国七雄的局面。不同的平台满足用户不同的需求,而且这个局面目前看起来会一直持续下去,至少三年内不会有变化,只是不同平台的电商份额会发生比较大的变化。

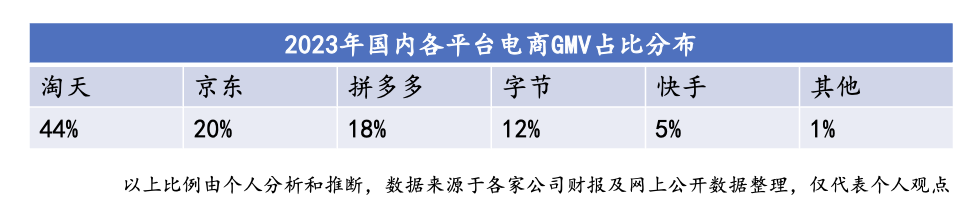

淘天的国内电商市场份额已经由巅峰接近70%跌到了不足50%,预计23年全年淘天的市场份额只有44%左右,京东的电商市场份额预计稳定在20%左右。

上图是23年国内各平台电商GMV占比分布

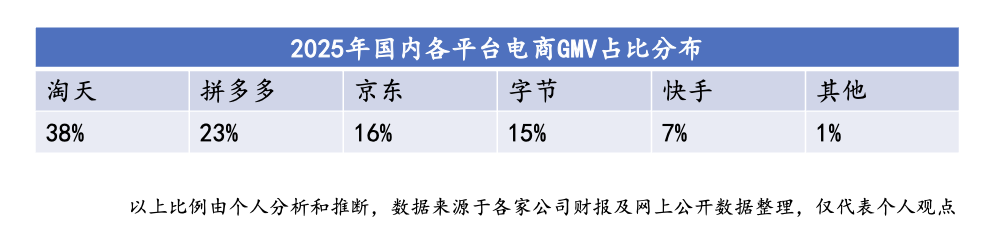

国内零售市场盘子基本是固定的,未来就是群雄逐鹿,互相抢占对方地盘。如果综合性电商平台没有自己的护城河的话,真的有可能被其他平台吞并了。京东依托于供应链和自建物流体系,未来肯定还是会有一定市场份额,但国内市场增长空间有限了,只能守住原有的份额。淘天的份额应该会持续下降,会持续受到拼多多、短视频电商的冲击。字节依托抖音强大的流量,市场份额将会持续增长,未来可能会逼近京东。

上图是个人预测的25年国内各平台电商GMV占比分布

短期内淘天还是老大,拼多多将超过京东成为老二,字节和京东未来将争第三的位置。很可能未来会形成一种各家平台有自己侧重的品类,最终用户购买不同品类商品去不同平台的局面。比如京东还是以3C家电为核心,淘天以服饰美妆为核心,拼多多以农产品、普通服饰以及生活用品为核心。

目前拼多多是用国内的资源去打国外的市场,未来有可能随着国外市场的不断壮大,调转枪头集中资源打国内。到时候整个国内电商格局又会再次发生变化。

现在的各平台的举措是淘宝和京东疯狂地做下沉,拼多多疯狂地渗透一二线城市。抖音开始做货架电商,而淘天、京东、拼多多大力发展内容电商。各家都在进攻对方的阵地,现阶段进攻就是最好的防守了。

只是希望进攻的过程中各家可以遵守商业底线,也可以尽到应尽的责任。正道不一定能成功,但正道一定会有自己的一份市场份额。

本篇文章仅代表个人观点,欢迎大家交流讨论~

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!