浅聊支付场景建设业务

不管是银行体系或者是三方机构,这几年都在发力场景业务,本篇文章浅浅聊一下什么是支付场景及业务发展。

一、什么是支付场景?

对于支付场景,AI是怎么解释的:

消费者为了满足某种需求或完成某项交易与商户而进行支付行为的具体环境和情境,称之为支付场景。

通俗来讲”发生支付的具体情境”都可以称之为支付场景。

通常与具体的消费行为、服务需求或交易类型紧密相关。例如,在电商平台上购物、在餐厅用餐后结账、在公共交通系统中购买车票等,都是典型的支付场景。

建设支付场景,顾名思义就是基于不同消费者和企业的支付情境,创建提供优质的支付环境和方式(数字化场景解决方案)。例如,为小吃店提供扫码点餐,收银机点餐,会员营销,食材库存管理等满足餐饮商户数字化经营需求的软件、硬件解决方案。

二、收单机构:收单转型升级

传统收单业务的本质就是通过为商户提供支付终端和支付服务,赚取商户的手续费。但商户的手续费还不是全部进入收单机构的腰包,通常还要根据交易类型,要给支付服务商、清算机构(银联、网联、连通、万事网联),支付机构(支付宝、微信等),发卡机构(银行)一定的费用。

有时,为了争取优质的商户资源,收单机构可能还会自掏腰包对优质商户进行手续费补贴。

如果你是个中小微规模的商户,通常情况下,你也肯定“哪家手续费低,补贴多就用谁家的”,毕竟谁的钱都不是大风刮来的,能省则省,如果交易笔数和金额高了,光减免优惠的手续费就能省出不少。

为了争取商户资源,各家收单机构价格战飞起,行业内卷严重。

但很快大家发现即使收单机构“烧钱补贴”也换不来商户的忠诚,收单机构打的头破血流,最后都只是被薅的羊毛罢了。收单机构和商户的关系就像那首歌名一样——《说散就散》。

对于一个商户来说,换一个码牌是很容易的,但是换一整套收银设备及系统,代价就显然高的多,比如学习成本(如要重新培训店员熟悉使用新的系统操作),数据成本(如会员数据会员资料可能会丢失等),还有更换产生的软硬件成本、服务费成本等等。

显而易见,为商户构建支付场景,收单机构可以增加了软硬件和增值业务的收入,也在帮助商户实现数字化经营转型的同时也提升了收单机构和商户的粘性。当然从另一方面来讲,收单机构作为支付产业的中下游,大力发展支付场景业务,也有服务上游银行合作伙伴的需求。

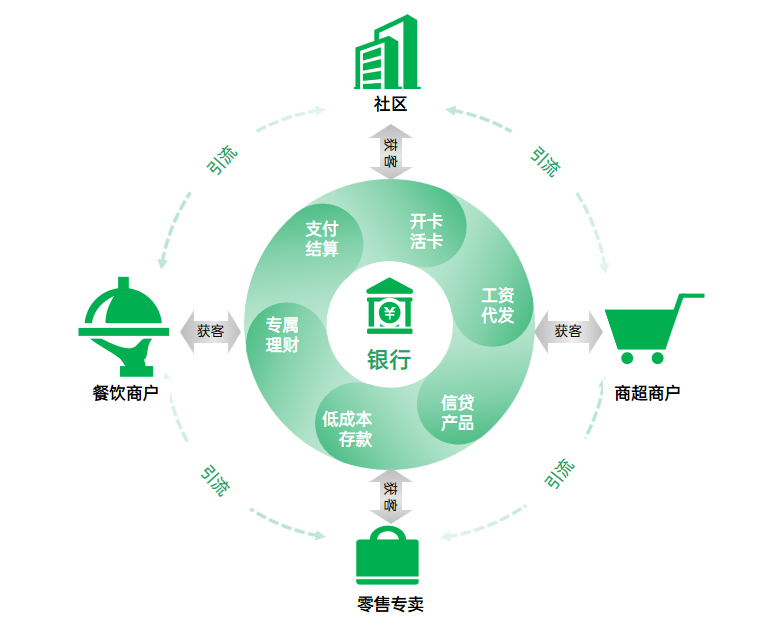

三、银行:构建场景金融生态

场景金融生态是指围绕特定生活或商业场景,通过金融科技手段,将金融服务深度嵌入其中,形成的一种全新的金融服务模式和生态系统。

银行具备收单行属性,所以发展场景类业务有“增加商户粘性”的目的,但更大的动机源于银行的金融属性。

2022年我国银行业金融机构离柜交易达4506.44亿笔,平均电子渠道分流率为96.99%。

这组数据反应到实际的业务场景中表现为“网点客流越来越少、营销成本越来越高、客户维系越来越弱”。

对于银行来说,“客户在哪,金融服务就在哪里”,场景业务的核心就是通过融入日常生活场景,将“存、贷、汇”等金融产品及延伸服务提供给合适的客户,拓展新的获客渠道。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!