聊聊,“沉睡账户”

做账务的应该都清楚,总会存在一些账户,里面有钱,但是用户已经长期不活跃了,领导或者财务找你——“你是小王吧,那些沉睡不用的账户里的钱,你打算咋处理啊,想一个方案,我们碰一下”。

就像你银行卡里有钱,但是忘了,长期没有交易,银行会怎么处理?

我们也经常看到一些新闻,有人拿着老一辈几十年前的存单去银行取钱,银行告诉你,查不到了,都沉睡了几十年的账户了,查不到也情有可原,毕竟银行的人换了一波又一波,记账模式换了一代又一代,系统也是改了一套又一套,历史客户及账务数据丢失了,这很有可能。

除了银行结算户,其实很多类型的账户和场景中都会存在这样的情况,用户在某支付机构开的钱包账户中有几块钱忘了、某企业给用户发了几十块钱的红包,用户一直没提走,忘了、商户在某机构的营销账户中还有一些余额,但是一直联系不上商户了….等等。

忘了,钱太少懒得管了,企业倒闭了,人没了等等,各种原因,造成了上面的账户的沉睡,对于账户所有者来说无关痛痒,但是对于管理这些账户的银行、企业来说,却成了一件棘手的事!

怎么办呢?

一、先聊聊“沉睡账户”

这类账户倒是有一个浪漫的名字——沉睡账户,看起来,好像需要一位骑着白马的王子唤醒一样,安详的睡着了。

沉睡账户就是那些长期不再活跃的账户,不活跃也就是不在发生主动交易的账户,而且,账户中还有一定的余额。

啥是主动交易,例如存取、转账、消费支付等等,被动交易不算,例如银行账户给你入账了“利息”,或者平台操作了“扣费”。

怎么判定一个账户是不是睡着了,不同的银行、企业都有自己不同的界定标准,而且处理手段也存在差异,例如:

总的来说就是:账户长期不用,存在余额,会被标记为“沉睡账户”,需要对账户进行特殊管理、限制使用等一系列的措施,归根结底还是要确保用户的权益,避免客户信息或者资金账户被非法使用。

清理“沉睡账户”有三个方面的意义:

一是帮助金融消费者唤醒闲置资金,提高资金利用效率,维护消费者合法权益;

二是减少银行账户、系统资源的无效占用,提高资源利用效率,更好地为消费者提供更有效的服务;

三是加强银行账户管理,降低“沉睡账户”潜在风险。

——招联首席研究员董希淼

有啥潜在风险呢,毕竟银行账户是一切金融活动的基础,那些沉睡的账户就有可能被倒卖、租借出去,用于跨境赌博、洗钱、电信诈骗等违法行为。

前一段,我家的育儿嫂就被逮捕了,说是银行账户参与了诈骗、洗钱,她自己也损失了十几万,才放出了。

对于唤醒闲置资金,像之前的一次沉睡账户清理工作,青岛银行济南分行涉及沉睡账户24715户高达980万资金余额,最后唤醒了300多户,60多万元的资金,可见,全国范围沉睡账户的闲置资金数量是多么庞大的数字。

所以,清理沉睡账户,对于维护用户权益和金融安全有重要意义。

银行一般怎么处理这些沉睡账户呢?每家银行的处理标准不一,有的银行在通知中会明确说明“进行销户”,也有些银行是限制账户的一些金融交易能力,提示用户可以通过发起主动交易或者到柜台进行激活。

当然,对于个人来说,收到了银行的提醒,自己可以按照要求进行激活或者账户注销的申请,既然不用,留着也是个祸害!还不如注销了干净。

不过,很多人想不起来自己都办理了哪些银行账户,给大家推荐一个方法,可以通过银联云闪付app中的一键查卡功能,查询自己都有哪些银行卡,还能查询每张卡中的余额。

这一趴,我想大家对这类账户有了一个初步的认识,也了解了一个官方的“名字”。

二、更多样的“不活跃账户”场景

除了上述的银行结算账户,其实还有更多其他的场景,也会存在长期不活跃但是有余额的账户。

例如,外卖骑手的钱包中,还有几块钱,但是他已经去跑滴滴了,把账户忘了,5年没有再登录,余额迟迟没有提走,对于平台来说就是一笔长期的负债——“应付款”,这类场景很多。

因此,我们从组织视角看账户,存在各类型的账户,每一类账户都登记着各类属性的资金。

上述的所有账户其实都可能出现长期不活跃但是有余额的情况,而且这些账户之间有时候也存在着相应的关联关系。

例如用户在某电商平台充到钱包的钱,实际上是在某支付机构的支付账户中,而支付机构的支付账户余额又监管在央行的备付金账户中。

“企业钱包账户-支付机构支付账户-支付机构的备付金账户”,因此,如果企业的用户钱包账户沉睡了,实际上后面的相关联的账户中的资金也会沉睡,失去流动性。

这就意味着,某些账户的沉睡的处理,实际上要同时兼顾在其他机构中设立的相关的账户的资金处理,这就让事情变得复杂了。

只不过庆幸的是,如果从源头账户出发,会推动其他账户的交易,例如交易平台通知用户提现,整个链条的资金就流动起来了,如果交易平台将用户沉睡钱包中的余额确认为收入,那么还需要推动用户支付账户的资金转移情况,毕竟企业只能处理账面余额,但真正的钱在支付机构或者在银行。

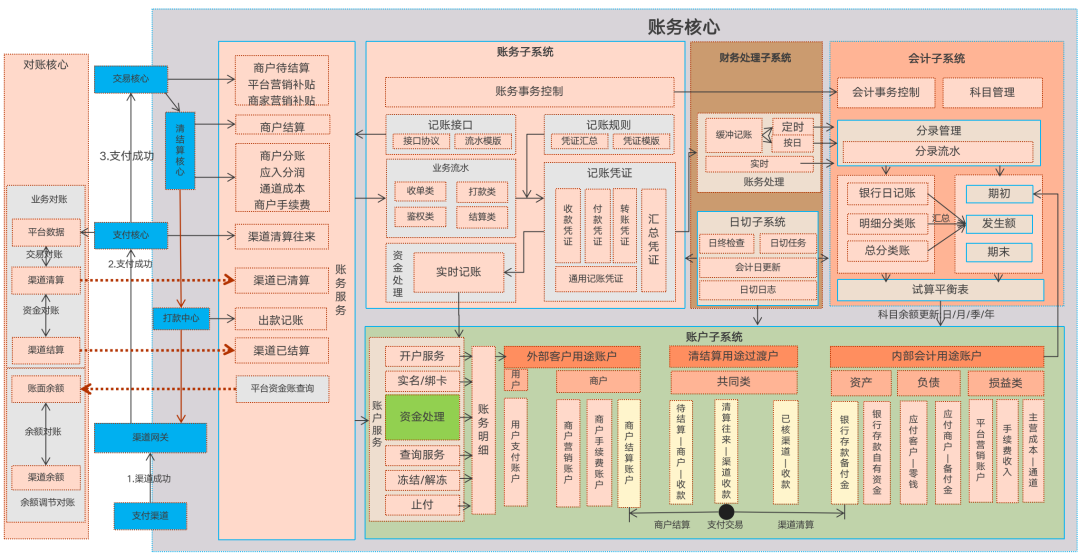

三、如何制定这类账户的处理策略

上面在沉睡账户部分介绍了银行对于沉睡账户的一些处理政策,各家不一样,一方面是风险问题,限制个别金融服务的提供,另一方面就是历史客户信息和账务数据的管理。

毕竟银行发卡、账户管理、计息等都是有成本的,大量僵尸账户、闲置资金,以及所带来的潜在的账户被盗用那些非法使用的风险,都会给银行的管理带来挑战。

这里要重点关注的几个问题,一个是用户信息,例如微信钱包如果里面有钱你是不能注销账户的;同样其他平台也会有这样的限制,如果账户里有钱,但是允许用户把客户账号注销了,那他想登录也登录不了了。

社群中关于这个话题也讨论了一些处理办法,我也问了曾经的同事关于沉睡账户的处理制度问题。

结合银行的处理方式以及大家的讨论来看,主要还是通知用户进行销户或者账户激活,唤醒账户。

当然,现在大部分企业也才成立几年、十几年,在这样的时间长度上,可能也没有功夫去管理这些长期沉睡的用户资金账户,就放着不管了。

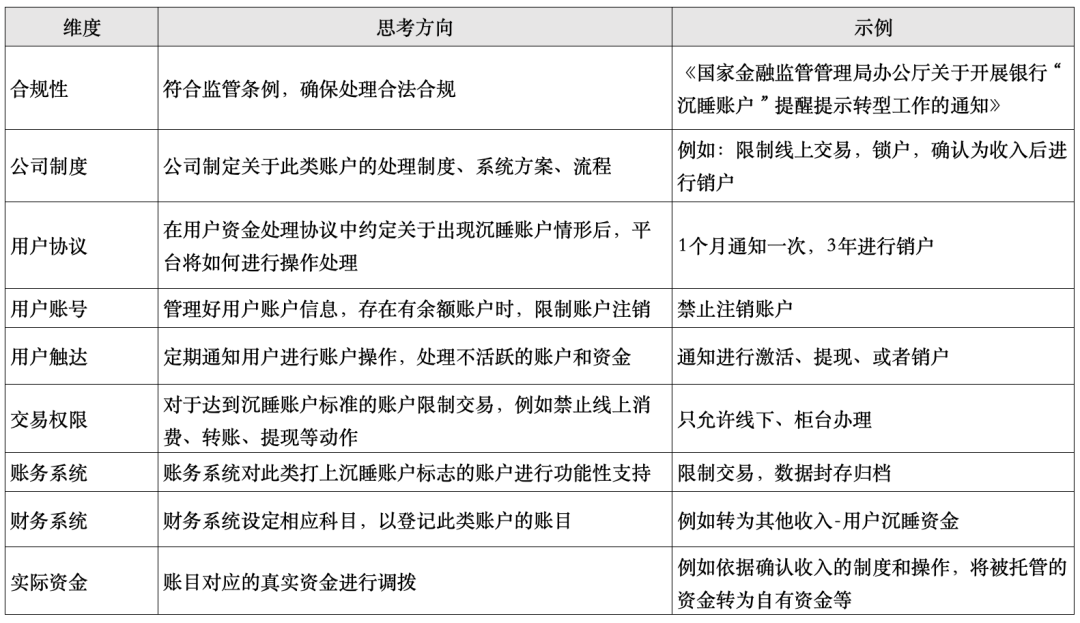

不过随着时间的推移,该问题变得突出时,总需要去面对,至少我们可以从这样几个角度去思考:

公众号:陈天宇宙;12年产品设计经验,支付清结算资深产品专家

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!