淘宝没有品质主播

2016年3月,淘宝曾喊出“每个卖家都可以变成网红”。也是在这一年,阿里巴巴集团出资3亿元,领投张大奕背后的如涵控股助其完成C轮融资。随后,如涵控股登陆新三板,走向美国纳斯达克,成为“网红电商第一股”。

然而自2020年以后,互联网流量从传统电商流向内容电商,内容消费和商品消费的重心逐渐迁移到短视频和直播间,仍然以网红店铺为核心的“张大奕”们,没能抓住新的增长红利,增长也难免陷入停滞。

2024年,张大奕关闭淘宝网店。回顾张大奕的成功与落寞,平台的影响也不可忽视。

02 品质主播“入淘”走过场

对比张大奕崛起的时代,内容电商的兴起给“主播带货”模式带来了新的变化。

随着内容电商时代的来临,电商消费的入口从搜索场景变成了内容场景。购物起点,不是用折扣、补贴红包或者广告投放,把用户吸引到平台上。而是让本就长期活跃在平台上的用户,在内容消费的过程中,被激发出消费需求。

换句话说,内容电商不过分依赖于外部流量,因此经营内容电商不需要为外部买量发愁。与此同时,内容电商也让品质主播的价值被看到。

但是对主播来说,“生长环境”就变得格外重要,因为直播电商的商业模式虽然可以复制,但是不同的平台有着形色各异的用户画像,不同用户圈层的内容偏好也各不相同,甚至各个平台对内容的重视程度也不一样。

所以常常会看到,一些优质主播转换其他平台却瞬间哑火或是黯然收场——这也说明不是主播的能力有限,而是平台环境限制了主播的发挥。

有意思的是,品质主播“失灵”的现象在淘宝直播已经多次发生。

2023年8月29日,东方甄选在淘宝直播开启首秀,然而第一周便出现了流量快速下滑的迹象,单场观看量从1000多万降到300多万。此后,东方甄选在淘宝几乎维持了日播频次,但再未公布GMV等相关数据。而据媒体报道,今年618之后,东方甄选已经暂停淘宝直播。

2024年5月26日,小红书“带货一姐”章小蕙开启淘宝首场直播,观看量超过1000万。但是到了31日的第二场直播,观看量却骤降至549.5万。后面两场直播在没有章小蕙出镜加持的情况下,观看量更是跌到了239万和172万。

*章小蕙直播间回放截图

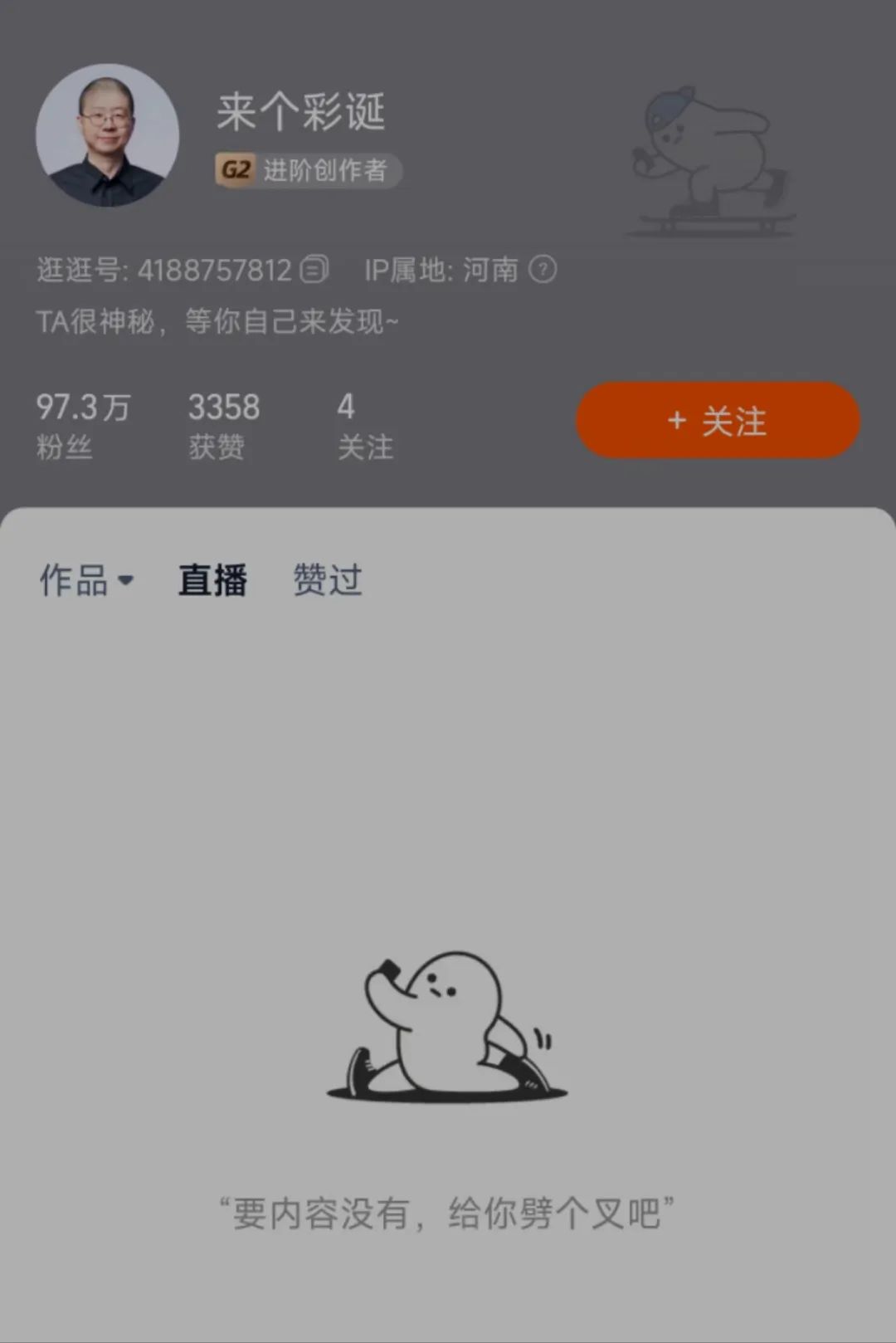

跟章小蕙有着相似遭遇的还有李诞。2022年时,李诞曾从抖音转战淘宝直播间。当时,李诞的淘宝账号虽然只有不到100万粉丝,却在当年双十二的淘宝首播中,创造了3200万以上的成交额。

按理说,这个带货成绩已经相当不错,李诞也曾表示过要在淘宝直播长期开播。但据电商报报道,李诞的淘宝账号“来个彩诞”从去年至今只直播了20场次。并且李诞本人露脸直播的场数屈指可数,直播回放也很少。

惊蛰研究所还发现,目前在李诞的淘宝账号,已经看不到任何直播回访的内容。而可以作为这一现象解答的是,近期李诞的躺平式直播在全网走红,并且成为小红书“带货一哥”,几乎总能以断崖式的差距领先其他主播,登顶小红书买手榜。

淘宝直播难以留下品质主播的另一个典型案例是刘畊宏。

刘畊宏最早在2018年就开始和妻子Vivi在淘宝直播带货。后来,刘畊宏放弃带货在抖音直播间带粉丝跳操。

2022年,刘畊宏在抖音爆火后,携妻子Vivi在10月31日双11开卖日重返淘宝直播。彼时据多家媒体报道,刘畊宏参与直播账号“ViVi肥油咔咔掉”在首播的7个小时里共上架34个商品,总观看人次超200万。根据直播间内链接显示的销售情况估算,直播间的首播GMV不足百万。

从东方甄选、章小蕙,到李诞、刘畊宏,似乎都没能逃过“首播即巅峰,越来越稀松”的剧本。而不同的主播、相似的结局,也表明这不是主播的原因,而是环境的问题。

在有着浓厚内容氛围的环境下,品质主播往往能提供优质内容和商品之外的附加值。而在电商氛围过盛的平台,优质内容的价值反而得不到认可,品质主播找不到受众,由此引发从流量到销量的连锁反应,陷入没人看、没人买的死循环。

03 主播“出淘”,谁的锅?

从2021年双11期间,通过手淘APP为淘宝直播开设两个一级入口,为其提供上亿级别的流量,到后来持续挖角精品主播,淘宝直播的竞争势头其实从未减退。

包括在今年3月28日举行的2024淘宝内容电商盛典上,淘天集团传出将新增百亿现金、千亿流量,“用真金白银在内容电商加大投入”。这些实际举动都表明,淘宝直播并没有否定内容电商的方向。

但伴随着人员架构的调整,程道放离任淘宝直播及内容事业部负责人,内容投入陷入停滞的同时,淘宝直播似乎又回到了老路上。

9月23日的淘宝直播选品会上,淘宝直播为主播加了橱窗功能,看上去好像是帮主播整合了站内流量,但是一个姗姗来迟的功能对主播的意义又能有多少?看似加码内容,增加主播变现方式的举措,实则仍然落到了淘宝熟悉的货架领域。

实际上,品质直播之所以“出淘”,很大一部分原因是因为平台对主播价值的忽视。

淘宝虽然是直播电商的“老大哥”,但是平台本身没有内容基因。从平台创立之初,到网红经济时代、内容电商时代,淘宝长期坚持的经营策略仍然以头部主播为主,GMV也依赖于头部主播贡献。2020年时就有业内人士分析,薇娅仅上半年的GMV就可以抵SKP一整年的营业额。

可是对头部主播的过分关注,造成了中腰部主播的损失,导致平台整体生意发展失衡。内容电商考验的是平台如何运营好内容生态,如何积累用户规模,如何引导用户形成从内容到消费的购买习惯,所以内容是基础。

在以内容为前提的经营模式下,由交易起家的淘宝,首先就缺乏好的视频内容积累,由此难以形成内容生态,最终导致淘宝直播发展无门。

去年年中,作为淘宝内容化战略中重要组成部分的“逛逛”传出,若无法完成KPI将面临让出淘宝App首页tab位的消息,结果一语成谶。这在一定程度上,反映了逛逛内容质量不高,淘宝缺少品质主播的现实。

2021年薇娅、雪梨、林珊珊三大主播因为税务问题被罚,如今作为接班人的“烈儿宝贝”“香菇来了”等头部主播也没有逃过“前辈”们的剧情。

据媒体报道,2023年某洗脸巾品牌为提高双11销量,与淘系头部直播间“香菇来了”达成直播合作。品牌为了迎接“商品大卖”备货200万,最终销售额只有13万,扣除坑位费和佣金后品牌收益为0。

另一边,有消费者在黑猫平台投诉,自己在“烈儿宝贝”直播间购物被骗,“烈儿宝贝”售卖普通玛瑙代替盐源玛瑙。类似的情况,在微博上也有网友反映。

坦白说,淘宝没有品质主播,是因为在电商行业的快速变革中,平台没有找准自身的发展方向,并且坚持走下去。幸运的是,内容电商不是什么稍纵即逝的历史性机遇,只要认清行业趋势,作为行业生态中的其他从业者,仍然能够跟上时代发展的步伐。

譬如在内容电商生态中,品质主播的价值有着格外清晰的界定,即为用户提供个性化的内容体验,帮助用户发现价优物美的优质商品。而不是作为单纯的推销工具,一切为效率服务,成为平台转化流程的一颗螺丝钉。

包括从品牌的角度来看,内容电商的特点是平台给予品牌主动权,使得内容成为生意的一环,不仅为生意提供稳定流量,也为交易提供可靠场景,更为商家提供有效的转化工具。

目前,在内容电商生态中,已经有越来越多的品牌通过“星推搜直”构建起了自己的完整营销转化闭环,而品质主播作为生态链上的重要一环,其作用也变得更加聚焦,自身的生态价值也能够通过市场得以体现。

最后,网红一呼百应、只靠流量就能快速变现的时代早已过去。当下的消费者正在对“电商网红”祛魅,不论是“辛巴”还是“李佳琦”,大家更关注商品本身的品质、服务和价格,电商也在回归价优物美的本质。

作者:惊蛰研究所探索发现新经济。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!