买房这件大事——互联网 + 在地产金融界的杠杆效应

导语:

如今,人们日常生活中的衣、食、住、行等消费场景,无疑都已通过互联网的形式被创造出来,且越来越便利。互联网金融也以其独有的灵活性切入到不同的消费场景中,并在便利的基础上衍生出了更多的可能性。本文将从与人们生活相关的主要消费场景——住——来切入,通过几种常见的产品解决方案来看房产交易中介平台是如何拓展互联网金融市场的。

地产金融模式剖析

按房产交易物的属性可以粗略地将房产市场分为新房市场、二手房市场及租房市场,不同市场的房产交易又会产生不同的资金需求,衍生出不同的金融产品。

1新房市场

市场机遇: 库存消耗——这是一个地产界的白银时代。

解决方案: 首付贷、房产众筹——平台与地产商玩出的营销新方式。

无疑,中国的人均住宅面积已经过剩,住宅的刚性需求时代已经结束,重点是要有效地消耗房地产市场库存,解决人们如何通过资产证券化启动需求,把钱和需要钱的联系在一起,让投资人获得收益,同时降低开发商的成本,化解其债务风险,是互联网时代下众多新房交易金融产品出现的大背景。

目前,房产电商、房产O2O是大家所熟知的房产交易互联网解决方式,各平台的核心竞争力无非在于如何有效地帮开发商卖房子,众筹/团购是目前出现的一种新型交易形式——购房者通过将一定金额的认筹金存入平台账户,认购开发商与平台合作的指定楼盘的优惠购房资格,通常平台会设定一定的时间来开放认筹,结束认筹后,若投资人有意向购房,则可通过平台的认购资格获得的购房折扣买房;若放弃购房,投资人收回本金,也会同时得到从始认筹到结束认筹这段时间内的投资收益。

注意,在这种模式中,投资人之所以会得到购房折扣及投资收益,主要是这种众筹的方式实际上是一种房产营销手段,开发商将一部分营销费用用之于此(往往是传统房产广告、构建豪华售楼处等的费用),作为购房者的购房补贴,营销效果更佳。不得不提的是,平台方与地产商的优势合作是至关重要的,严格风控,获取优势楼盘是关键。

除此之外,首付贷也是目前各交易平台的一各常见产品,属于个人消费信贷的一种,主要是提供给短时间内需要钱来付首付的人群。平台可以选择同金融及类金融机构合作,获取资金,可以有效促进购房积极性,带动合作楼盘的销量。

2二手房市场

市场机遇: 交易资金周转

解决方案: 抵押贷款

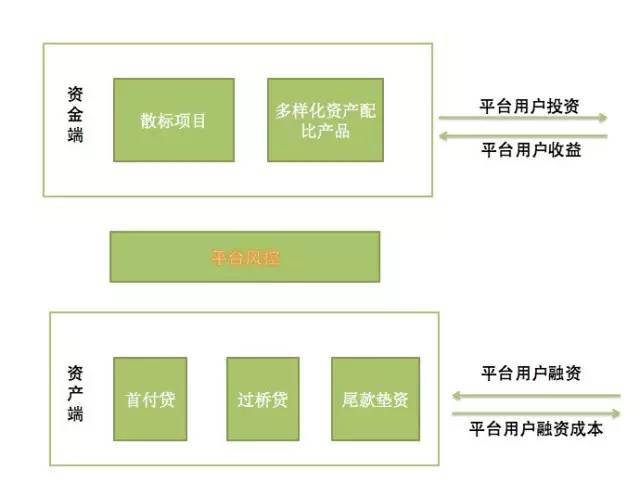

二手房交易是各房产中介机构的核心业务,交易环节会有多种多样的资金需求:一是赎楼,业主卖房遇到银行按揭贷款未还清情况,需要资金还清赎楼;二是尾款垫资,买房客户已经向银行申请贷款,但因审批流程等问题不能及时拿到贷款,而与业主签约到期需付款,可以短期贷款垫资;三是过桥贷款,业主买房同时需卖房集资,但买卖时间可能并不合拍,业主把房子抵押获得借款。目前,各房产信息中介已经陆续把金融服务搬到了线上,以扩大投资资金来源,以知名房产中介平台链家地产为例,上线10个月累计交易成交金额突破90亿,链家金融无疑是互联网金融领域中的一匹黑马,是链家转型互联网的首场漂亮战役。但这也不是偶然,凭借自身场景业务的优势,增扩互联网金融板块也是水到渠成的事情。传统房产中介商完全可以依托其在资产评估及抵押物处置上面的优势,将资产融资搬到线上,或者开展自己的P2P业务,撮合投融资双方,通过互联网金融来带动业务交易。

二手房交易P2P模式

P2P业务的一个关键在于严格风控及风险分散,平台在其中承担着重大的责任,从严选资产项目,甚至线上风控,到分散风险,保障投资人资金及收益,对于平台的业务及技术团队都是极大的考验。除自组建风控及技术团队外,平台也可选择轻资产运作方式,与有先进技术解决方案的P2P公司合作,开展金融服务,增加用户黏性的同时提升盈利,实现在风云多变的房产金融领域中抢占市场。

3租房市场

市场机遇: 租客租房资金周转、品牌公寓运作资金周转

解决方案: 房租分期、租房众筹

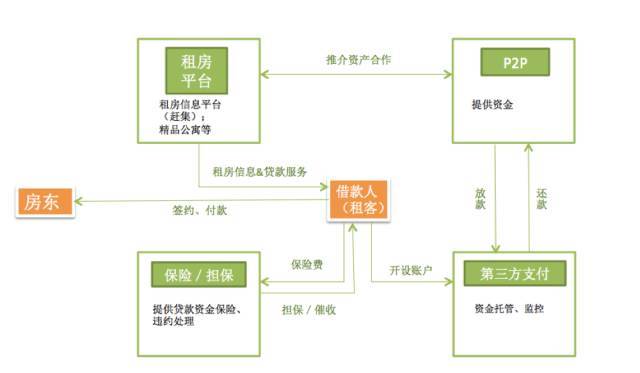

不论是传统租房市场还是新兴的品牌公寓,租房金融在这一年来越来越热闹。对于房产中介平台来说,房租的分期业务一方面可以带来更多的业务量,让初入职场的年轻人租房更容易;另一方面,也是对这些潜在的购房人群的征信积累。

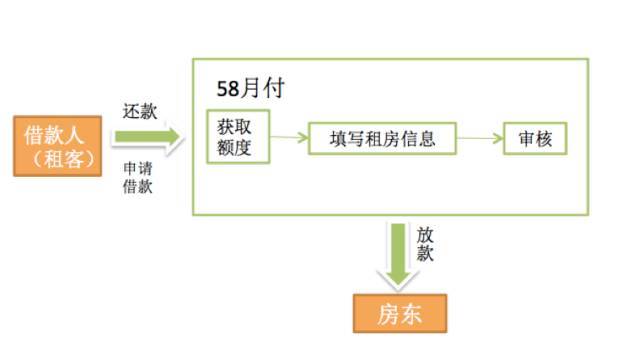

在传统的租房业务中,线上最常用的租房场景——分类信息网站——已经逐渐开展了房租分期业务,如58的“月付”,赶集的“租呗”。通过将线上租房场景与金融服务相结合,为有需要房租分期的用户提供想对应的分期服务,也是传统分类信息网站切入交易闭环,提升用户黏性、积累交易数据、发展互联网金融业务的完美布局。

针对租房平台,可以开展两种房租分期业务,一种是平台同银行或P2P合作,只作为撮合方,不参与交易,不承担担保及贷后责任,如赶集的“租呗”。

另一种模式是租房平台可以自己承担资产生产,介入租房交易环节,如“58月付”及其他房租分期平台。

精品公寓市场最近也是风生水起,以青客、蛋壳等“收改租管”模式的品牌公寓纷纷与银行、P2P等公司合作,一方面以“房租月付”来吸引白领客群,另一方面也解决了收房、改房过程中的资金需求。同时,尤其是在北上广深等一线城市,房屋供不应求,品牌公寓有着稳定的应收账款(薪金流),具备优良资产的属性,也是一块值得开展的P2P业务。除了“房租月付”可以解决品牌公寓的一部分资金需求,也可以将融资前置,在收改之前来发起众筹,预先锁定租客,并获得收改资金。

4结语

在本文中,我们已经纵观了互联网金融切入新房、二手房、租房市场的多种产品业务模式,无缝地连接了资金端与资产端的流通。各房产交易平台要转型,金融无疑是个快速的突破口,重点在于要真正地解决房产交易环节中的各个痛点。最为重要的是,如罗伯特•希勒(Robert J. Shiller)教授的理论,一个包含各种风险信息并能对这些信息进行及时处理的数据库系统,是构成金融新秩序的物质基础。金融的本质是风险,大数据风控是互联网金融区别于传统金融业务的核心竞争力,也是各平台转型或开展场景金融业务先决条件。

本文作者 :任晓露(点融黑帮),现任点融网高级产品经理,曾就职于用友软件、百姓网,专注于场景业务金融解决方案。

关键字:产品经理, 租房

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!