OCR新技术专题2:企业落地运营行动指南(业务变革篇):能力叠加法则+ 技术架构法则

一、专题概述

OCR我相信没有必要给大家做概念普及了,OCR的识别能力在深度学习的一些算法加持下,在识别率上已极有保障。不解决实际业务问题的技术都是耍流氓。秉承实用主义原则和实践出真知的原则,本文将只回答在企业内落地OCR的几个关键痛点:

- 如何分析在企业内引入OCR的投入产出?

- 如何有节奏的推进OCR的落地运营?

- 如何找出OCR业务场景的关键设计要素?

- 如何绘制OCR落地运营的技术架构图?

针对如上4个问题,为了分阶段清晰的说明,本专题将分为三篇文章,本文为该专题的第二篇:

- OCR新技术专题1:新技术实施五步法;

- OCR新技术专题2:企业落地运营行动指南(业务变革篇):能力叠加法则+ 技术架构法则;

- OCR新技术专题3:企业落地运营行动指南(技术变革篇): 自动率考核法 + 硬性减人法;

- OCR新技术专题4:技术架构和产品设计&ROI汇报。

二、变革的实践方法

任何的变革成功均不是一个单一部门或团队就可承担的。特别是现在很多新变革(比如数字化转型、私域运营、财经变革等)都是业务和IT一起携手共进才可推动。

某一方掉链子,不是100分减50剩余50分这么简单,而是100分减50分等于0分。

我们的发票OCR项目能够获得成功,很大原因就是业务和IT形成了利益共同体。在目标上、行动上都保持着一致。

我相信很多小伙伴一定会说,这句话谁都会说、可要做起来可就很困难了。哪有这么容易形成利益共同体啊。

我非常赞同!确实,变革本身就是触动大家立身之本的事情,每个人在面对这种事情上,第一时间是想到这件事情会不会触动自己的利益;第二才会想到这件事情会不会让我获得利益。

而要让大家都放下戒心,拥抱变化,我的实践方法就是:决策要慢、责任共担。这两个方法也是所有变革的组织准备工作。

1. 决策要慢

就是说高层决定要做件事情的决策,要多次反复、不厌其烦的讨论。高层领导没想清楚,没想清楚为什么做?做什么?不做什么?谁来做?谁不做?怎么衡量效果?

那这件事情十有八九会失败,要么做下去执行达不到预期,要么换了个领导换个想法。

所以,决策周期要慢,多一些论证,多一些博弈、多一些争吵。都比在最后上线后大家哑口无言、袖手旁观得好。

2. 责任共担

有些企业会建立一个独立的变革部门来推动变革,这其实是非常危险的行为。独立的变革部门首先在组织级别上就和现有部门难以分清楚高低、谁领导谁?

其次这个部门的利益是自己独占,而事情又要其他部门来做,其他部门还获取不到利益,那其他部门也不傻,还不得想发设法磨洋工?再次就是新的变革部门人员很难选,年轻的怕压不住事,年纪大又怕动力不足。

所以变革就应该让现有部门去承担,或者干脆就独立一个利润中心出来,预算独立、人员考核独立。

而大部分公司是很难独立一个利润中心出来,很难掌握这个尺度,也很难拥有这么大的资源。

那比较保险的方法就是“现有组织人员责任共担”。比如私域运营,就应该营销 + IT团队 + 产品三方共担责任。产品做好私域产品、IT搭建好私域空间、营销做好私域运营。

做不好,三个大领导都受罚。

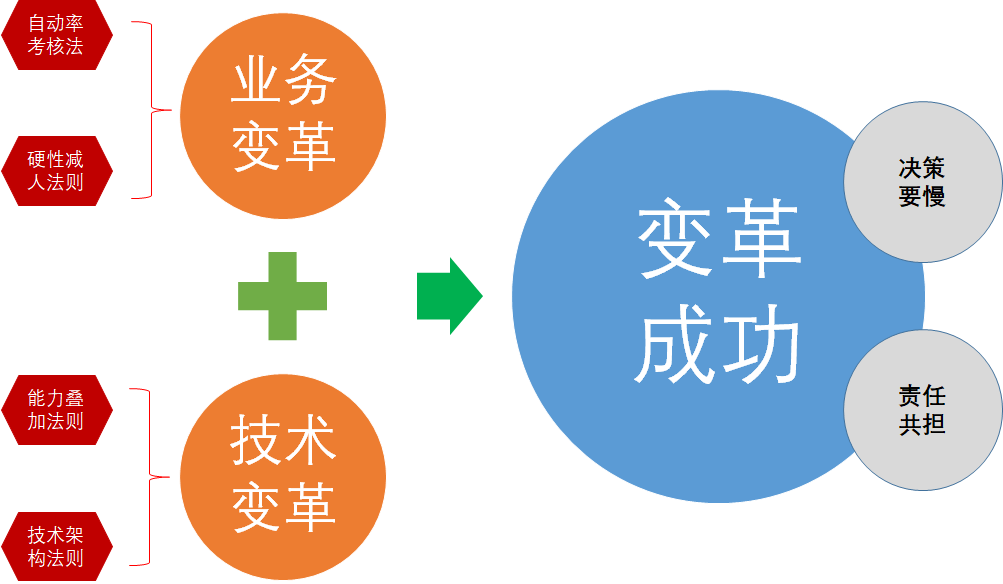

下图是变革的实践方法和行动指南。

管理变革 + 技术变革 = 变革成功,在实践的“发票OCR变革项目中”,管理变革的行动指南就是“自动率考核法”和“硬性减人法则”,技术变革的行动指南是“能力叠加法则”和“技术架构法则”。而且变革成功要有两个组织准备工作,分别是“决策要慢、责任共担”。

三、行动指南详述

1. 能力叠加法则

所谓政治、就是把朋友搞得多多的,敌人搞得少少的 ——-领袖

单一的识别能力、就如同战场上的一支小分队,执行一些小的战斗任务还是没有问题,当然在残酷的战场上,这只小分队的力量也是非常薄弱的,受到的威胁也非常的多。

可要是这支小分队肯协同其他军种一起战斗,那力量就大大的加成。比如协同炮兵,就可以执行侦察轰炸任务;比如协同坦克,就可以执行步坦协同突击任务;比如协同海军、就可以执行海陆突击任务。

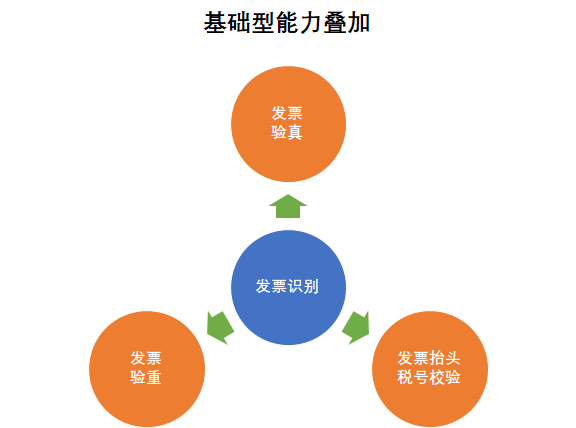

就比如我们已实施的一个发票OCR识别项目,为了达成能力叠加效应,我们对接税务平台,实现了发票验真的能力叠加。

对接了已报销和在途发票库、实现了发票的验重能力叠加;对接了法人库,实现了发票抬头和税号的校验;对接了报销单审核规则库,实现了票单规则一致性校验;

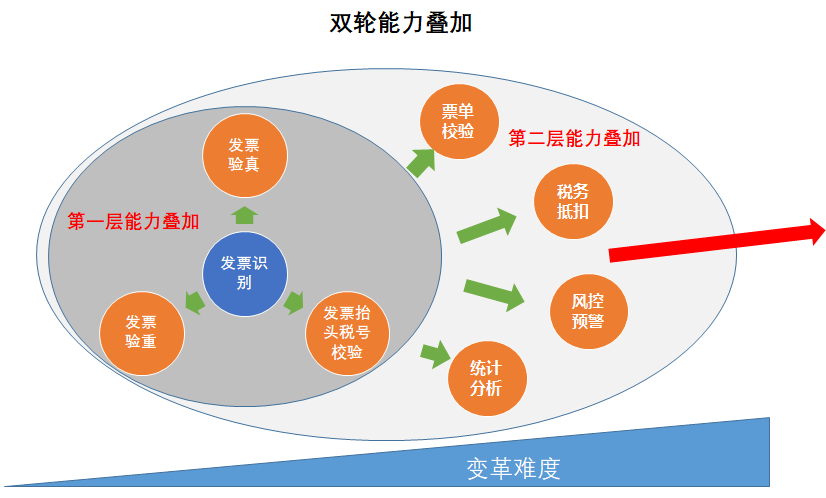

那能力叠加法则有没有什么管理模型么?有的!下图就是能力叠加法则的管理模型。在“变革难度”这个陡峭的坡道上,OCR新技术要发力爬升,需要有两层能力叠加。

- 第一层是基础性能力,是贴近发票识别这个基本能力上可快速思考到的,也可快速达成的。比如发票验真、发票验重、发票的抬头税号校验、发票有章校验、发票有效校验等;这一层能力在我们做很多变革项目的时候都一定可以想得到。这也是必保的内容。

- 第二层是高阶性能力,是能力叠加上需要分散探索才可思考到的。比如票据和单据的规则一致性校验(我们提出了40多条规则性校验,没有想不到,只有敢不敢想);比如风控预警、通过对一个人的行程匹配、一个人的发票连号、一个人的付款账号等数据,我们可以预警这个人的买票风险。当然还有统计分析层面,比如可以知道公司在TMC领域到底花费了多少钱,到底和哪些酒店可以有更多合作关系、到底的票价是否合理。

2. 技术架构法则

在对能力有了一个清晰的思考后,下来就要进入具体的实施环节了。若只是实现第一层的能力叠加,也根本没有必要做什么架构图,因为直接写死规则、引入API,开干就完了。

在对能力有了一个清晰的思考后,下来就要进入具体的实施环节了。若只是实现第一层的能力叠加,也根本没有必要做什么架构图,因为直接写死规则、引入API,开干就完了。

可要是我们想让OCR能力在企业内价值最大化,滚动到第二层的能力叠加,即走向票单校验、走向税务抵扣、走向风控预警、走向统计分析。

那我们就有必要好好设计下技术架构图。我们可以尝试回答下这些问题,从这些问题上我们就可以感悟到做技术架构图的必要性:

- 风控预警规则和票单校验规则的区别是什么?

- 通知中心的“通知生成”能力如何兼容OCR识别的接口报错、接单员的审批报错、用户的填单报错、风控的预警报错?

- 填单场景、审核场景、稽核场景、风控场景、到底哪一场景第一开始推行?

- 运营中心要不要监控用户行为?

- 票单校验规则的维度是什么、能不能用策略来撰写?

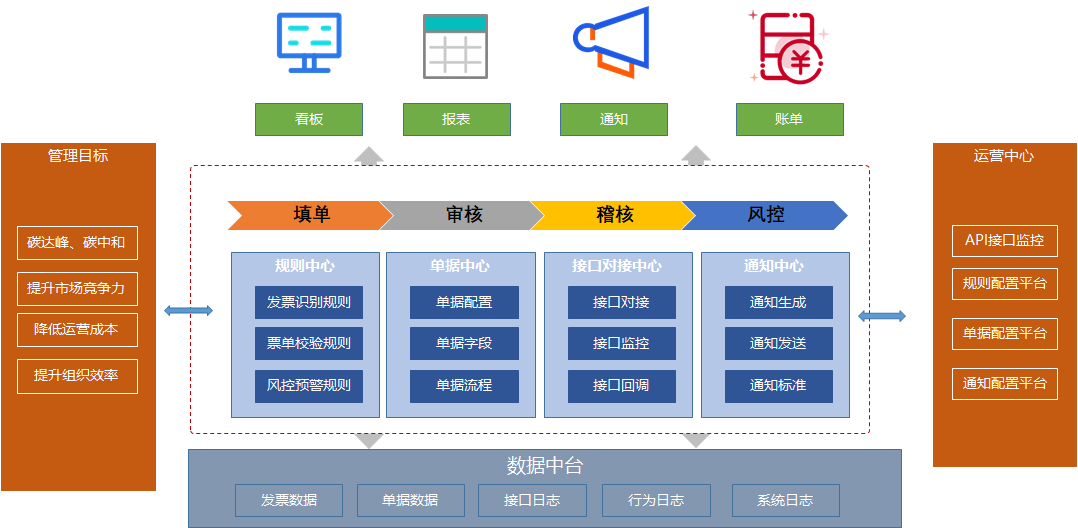

这个技术架构图左右牵手了管理目标和运营目标。

底层全面实施数据中台管理所有结构化数据。在中台层搭建四个核心能力,分别为“规则中心、单据中心、接口对接中心、通知中心”。

这四个能力可体系化的支持填单、审核、稽核、风控这四个场景。最终交付出看板、报表、通知和账单服务。

从架构上就可回答上上面的哪些问题。

在架构搭建的实操之中,其实也有很多的经验积累。这些经验都是实操中需要各位重点关注的。在此也总结分享给大家。

1)经验1:审核节点先行:充分跑通规则后,再推行到填单节点;

任何的技术能力都是需要训练的,OCR能力也概莫能外,专票/普票对抬头的校验上强度不一样(专票不可忽略全半角、而普票可以)、通讯类发票无需校验抬头、电子发票无需打印即可报销、专票需提供抵扣联入账等等、这些规则均需要在对内实施中沉淀下来、然后才复制到用户侧。

这其实也反映了To B产品在实施项目的一个方法论,要提升市场竞争力、让用户侧的体验最佳,就必须先做厚企业侧能力、打造后端强大的支撑能力。从而构建“小前端、大后台”的运营模式。

2)经验2:移动端先行:PC端其次;因为移动端可兼容多种场景;

很多人会说现在电子发票大范围推行,在某宝、某东上购物都是开具电子发票。而且电子发票以PDF居多,那PC端自然就是最先突破的场景。

做产品切不可停留在想当然,PC端报销只有一种场景“坐在办公室抽出大块时间安静的报销”,而移动端可兼容多个场景“开票现场直接验证发票、随时拍一张发票存入票夹、坐在办公室抽出大块时间安排的报销”。

并且因为PC端存在PDF的附件形式,就意味着需要报销人去管理PDF文件,哪些已报销,哪些没有报销,得用多个文件夹进行管理、或者对PDF进行重命名做区分;

3)经验3:规则先行:规则中心要思考实施落地的节奏推进;

建立规则中心,考验的不仅仅是产品人的规则引擎架构能力,还考验实施落地的节奏推进能力。

举几个例子,规则中心是一套,而生效的角色有用户、接单员、会计、稽核。可实际推进时要接单员先行,那是否代表规则中心必须配置角色维度、而且在第一期应该是接单员强控、用户端弱控。

还有一个例子就是规则中心有些规则是犯错就不可以提交、有些是犯错可以提交/ 提醒要提交,那么是否就代表规则中心对规则还有强/弱的校验。

最后一个例子就是,若一个规则已前置在用户端、或该规则已不用,那是否可直接不控,而不用去修改代码。

4)经验4:合规先行:票的合规要一次性完成、要关注OCR所隐藏的结构化数据的业务实质;

很多TO B的产品在思考一个场景的时候,经常会犯一个错误,就是局部最优,而不是全局最优。

OCR绝对不应该单纯的认为只是一个识别能力,而应该透彻的看到OCR所带来的结构化数据和结构化数据后面所隐藏的业务发生实质。

就比如实施OCR识别发票这个业务而言,局部最优就是在为了追求识别准确度,追求识别通过率,则只是将发票识别、发票验真作为“发票是否符合报销条件”的校验准则,这就是局部最优,因为这样的准则一定会让发票的通过率达到最优。

而全局就有问题了,因为“发票是否符合报销条件”还有很多其他校验准则,比如“发票是否已报销或在途报销、发票的抬头和税号是否符合公司法人、专票的抬头税号是否完全不忽略大小写和全半角、发票销售方是否有经营风险”。

若这些准则若不在发票校验中一次性完成,就会在其他环节报错,若其他节点没有有效控制,就会带来风险事故的发生,当然在驳回和沟通中,自然带来组织效率的低下。

所以,追求全局最优、关注数据价值和业务实质,才是To B产品在实施落地的指导思想。

本文作者 @ boyka

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!