金融一角:助贷业务模式与后台系统设计

助贷是金融行业中常见的一种业务模式,通过撮合资产方和资金方,达成流量、技术、资金的多方合作,从而实现大体量放贷和低违约率。同时,助贷也是一种更加合规、更加专业化的模式,实现流量归流量,技术归技术,资金归资金。

一、助贷业务介绍

1. 助贷模式的价值

对于助贷方来说,助贷业务一方面可以利用自身技术/资金优势,获得收入;另一方面可以通过合作达成能力互补,提升放贷体量。

在助贷业务模式中,通常有借款人、征信机构、资金方3方角色。

征信机构通过风控技术筛选低违约率资产,从而降低资金风险;资金方通过提供资金,达成与资产的匹配,资金规模决定放贷体量。

2. 常见业务模式

从业务视角来看,助贷业务有2种常见的业务模式:

- 模式一:征信机构作为助贷方

- 模式二:牵头资方作为助贷方

两种模式的主要区别:

模式一中,征信机构通常是一些信贷服务提供商,债权关系主要在借款人和征信机构之间;

模式二中,往往是牵头资金方作为强势方,且放贷体量整体较大,债权关系主要在借款人和资金方之间(例如蚂蚁消金的花呗借呗)。

通常情况下,作为助贷方的角色系统需要承担还款收款、分润、返回借款结果的职责。

下面对这两种模式进行详细介绍,适合助贷项目owner、金融产品经理、助贷后台系统产品经理作为业务视角补充:

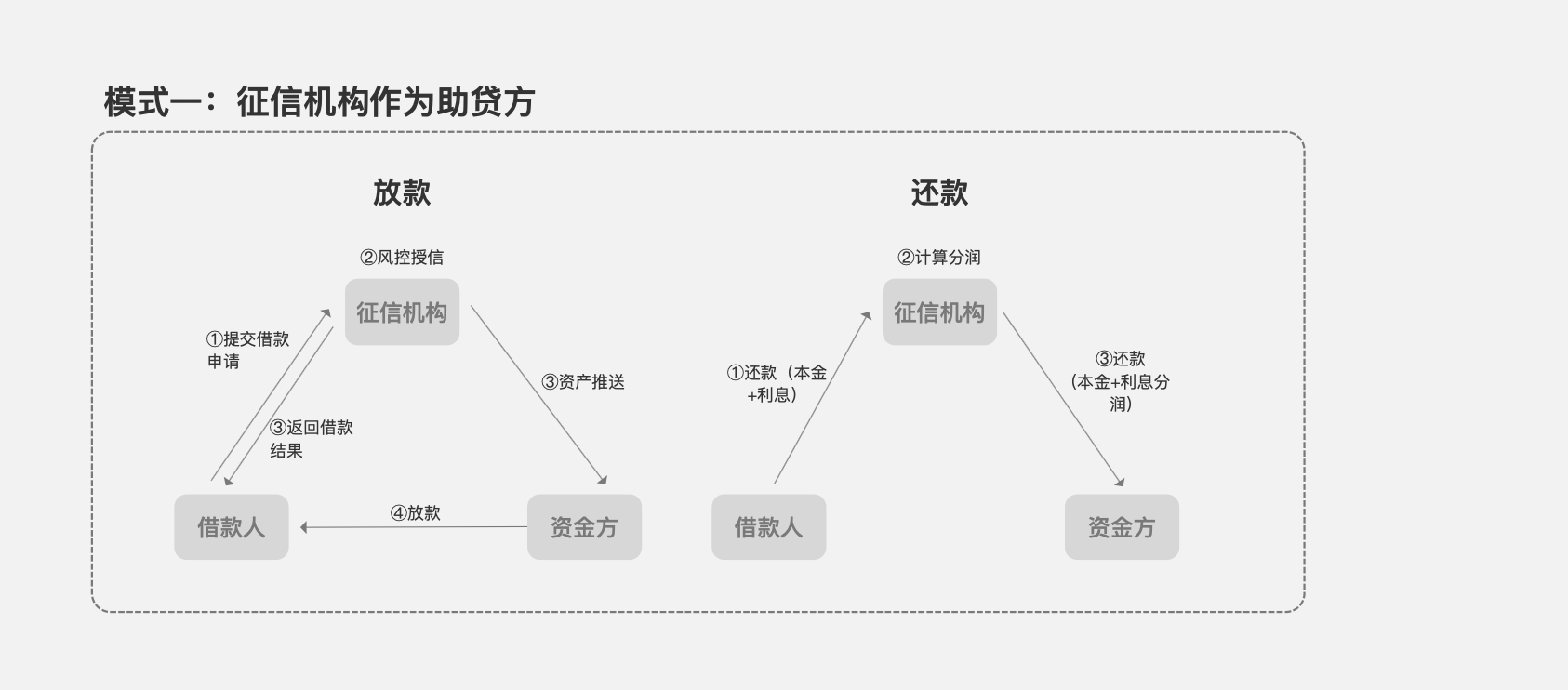

二、模式一:征信机构作为助贷方

1. 业务模式

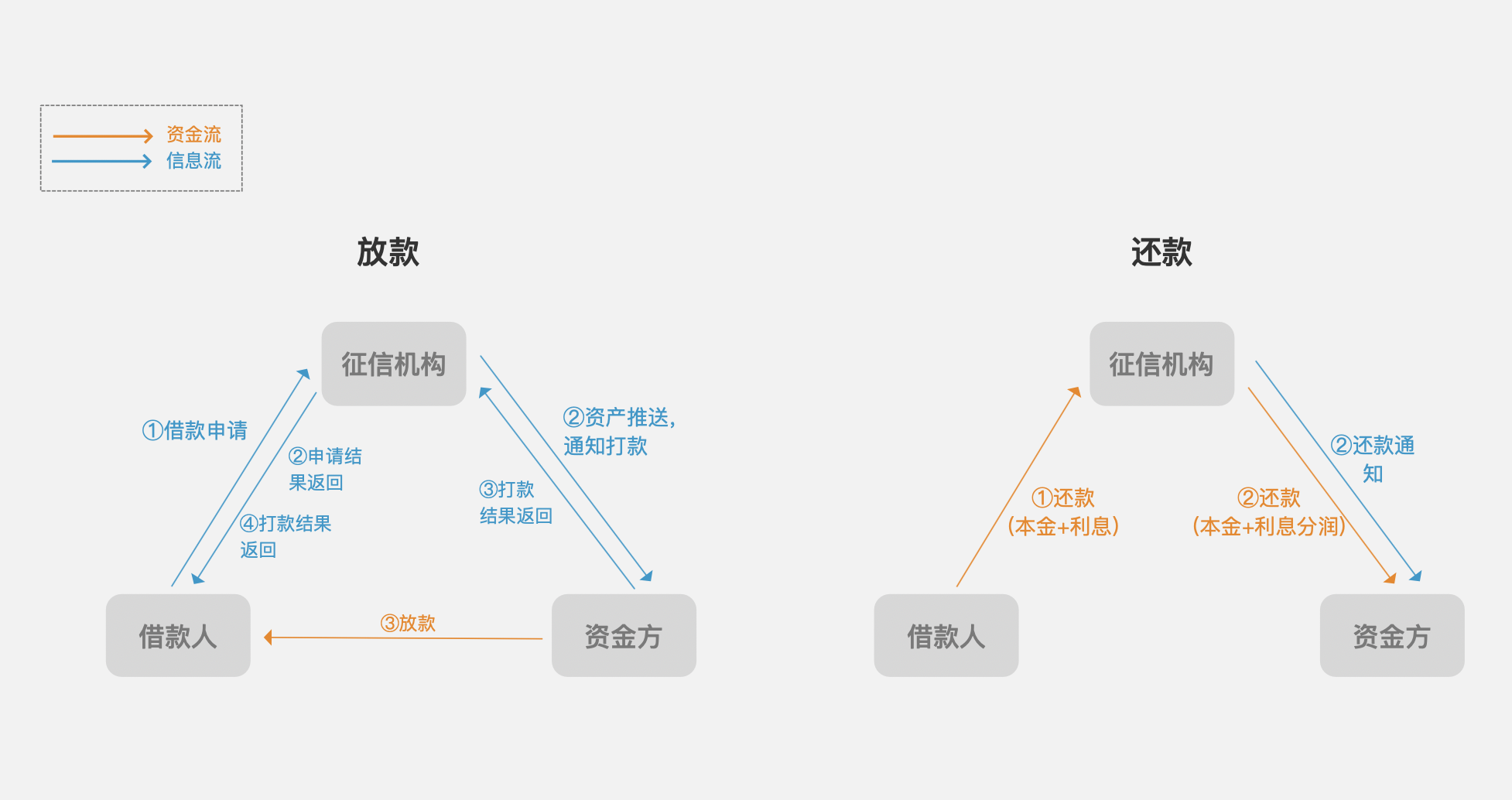

在业务流程中,作为助贷方的征信机构主要承担风控审核、资产推送、还款计划生成、贷后催收、利息分润计算的功能。简单来说,金融机构是助贷模式中的“裁判”角色,判定这笔资产是否可信,也需要对上下游间制定规则(还款计划和分润)。

2. 系统架构

模式一情况下,征信机构的后台系统本质上是信贷后台系统,后台的系统架构需要包含哪些板块,可以从以下3个维度来考虑:信贷流程、业务粒度、系统基础。

- 信贷流程维度:贷前、贷中、贷后,对应的就是贷前管理、贷中管理、贷后管理;

- 业务维度:用户、产品、订单,对应的就是用户管理、产品管理、订单管理;

- 系统基础维度:账号、权限、数据,对应的就是账号管理、权限管理、数据管理。

这9个管理模块,可以按照实际业务需要进行调整。

3. 系统主要功能

1)贷前管理

对上游同步的用户/资产进行风控审核,一般包括授信管理、额度管理、进件管理:

- 授信管理:根据收集到的用户信息,对用户信用进行审核,排除欺诈风险用户;

- 额度管理:通过授信审批的用户,系统会根据用户能力(还款能力、支付能力等)审批额度;

- 进件管理:对用户的借款订单进行审核,包括借款用途、可借额度范围等。

2)贷中管理

对已放款订单进行监控,并根据用户行为评估是否需要展期缩期、提额降额、调整利率(贷中管理非必要能力)。

3)贷后管理

催收管理:催收可分为自动化催收和人工催收,自动化催收需支持催收策略配置,人工催收需支持催收单分配、短信催收、电话催收等功能。

4)用户管理

用户管理提供用户信息追溯和用户审核的能力,包括用户信息、用户审核等功能。

5)产品管理

产品管理也叫资产管理,提供产品包装、资产配置等能力,包括产品配置(新增/审核/上架)、资产信息等功能。

6)订单管理

订单管理提供放款管理和还款管理的能力,提供订单信息状态展示、还款计划、打款状态等功能。

7)账号管理

提供给系统账号赋予角色的能力,包括账号的增删改查功能。

8)权限管理

提供给角色赋予权限的能力,包括角色的增删改查功能。

9)数据管理

提供数据追溯、数据复核、数据报表导出的能力。

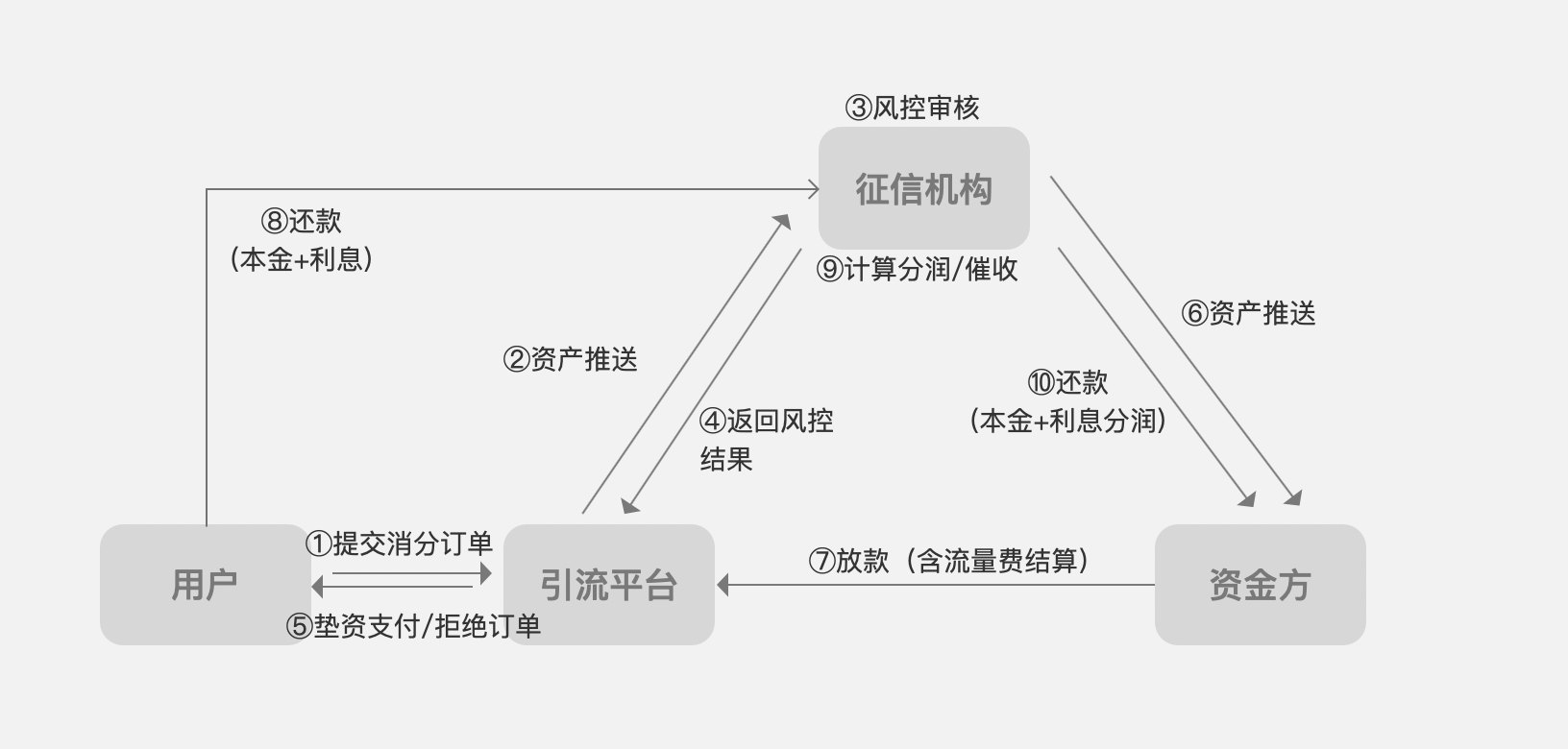

4. 场景:消费分期平台的助贷模式

对于大多数信贷机构来说,流量来源是一个重要的问题,需要结合有借贷需求场景的渠道来获客。常见的引流平台有以下几大类:电商平台、本地生活、短视频平台、社区平台… 越是大额、高频、刚需的需求入口,越有可能转化信贷用户。

以电商平台消费分期业务为例,业务模式如图。

1)相比于模式一,引入了引流平台的角色,提供场景和流量,收取流量费用(关于流量费结算,可以在还款时由征信机构向引流平台分润结算,也可以在放款时由资金方先与引流平台结算,还款后征信机构与资金方结算)。

2)借款人在电商平台完成交易,电商平台通常会先垫资完成交易;借款人与信贷机构之间是债权关系,用户直接还款给信贷机构。

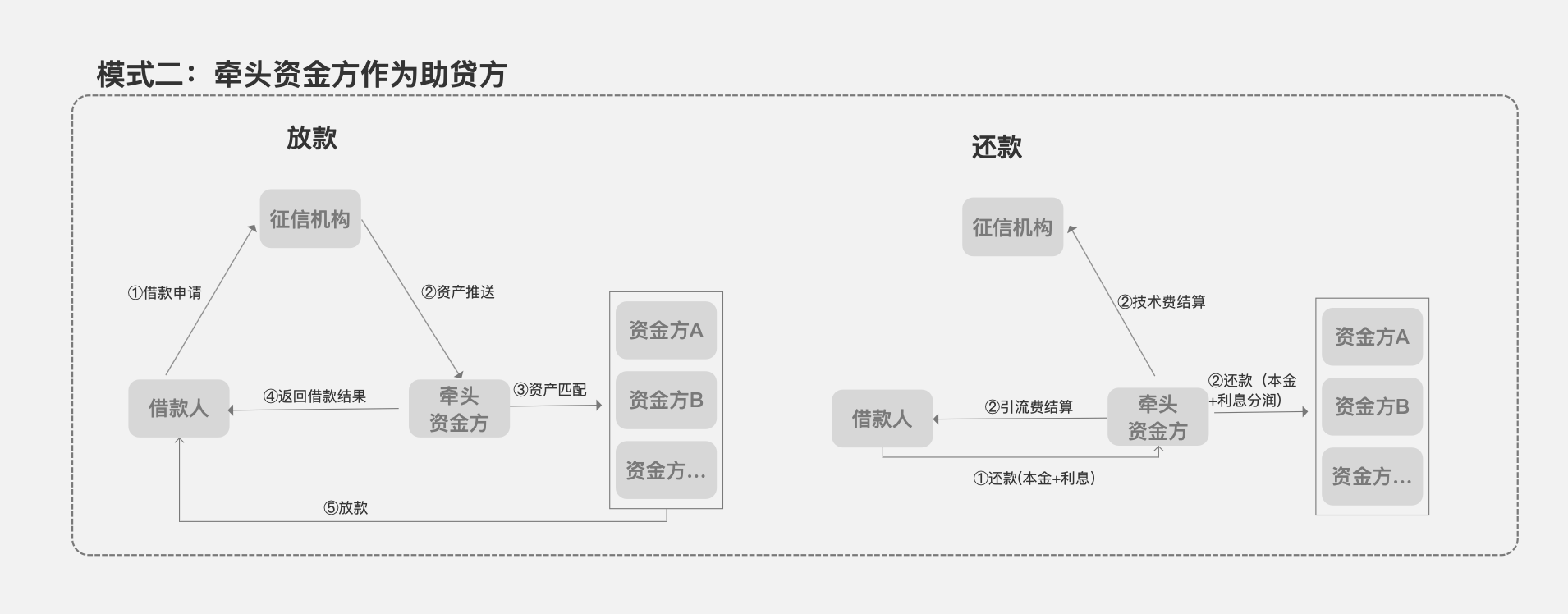

三、模式二:牵头资方作为助贷方

1. 业务模式

【从模式一到模式二】

在实际业务需要中,上述模式一的资金方可能面临自身资金限制的问题,因此考虑将部分资产导流给外部资金方,提升放贷体量的同时赚取中间收入。此时,该资金方作为牵头资金方承担助贷角色,匹配上游推送过来的风控资产和下游的资金(自有资金+外部资金)。

国内比较典型的案例就是蚂蚁消金公司。征信断直连后的蚂蚁消金,可以看成牵头资金方的角色。淘宝、支付宝作为引流平台创造场景;成立独立的征信机构提供风控技术;蚂蚁消金作为资金方,利用自有资金放贷、或通过助贷/联合贷模式将部分资产导流给外部资方。

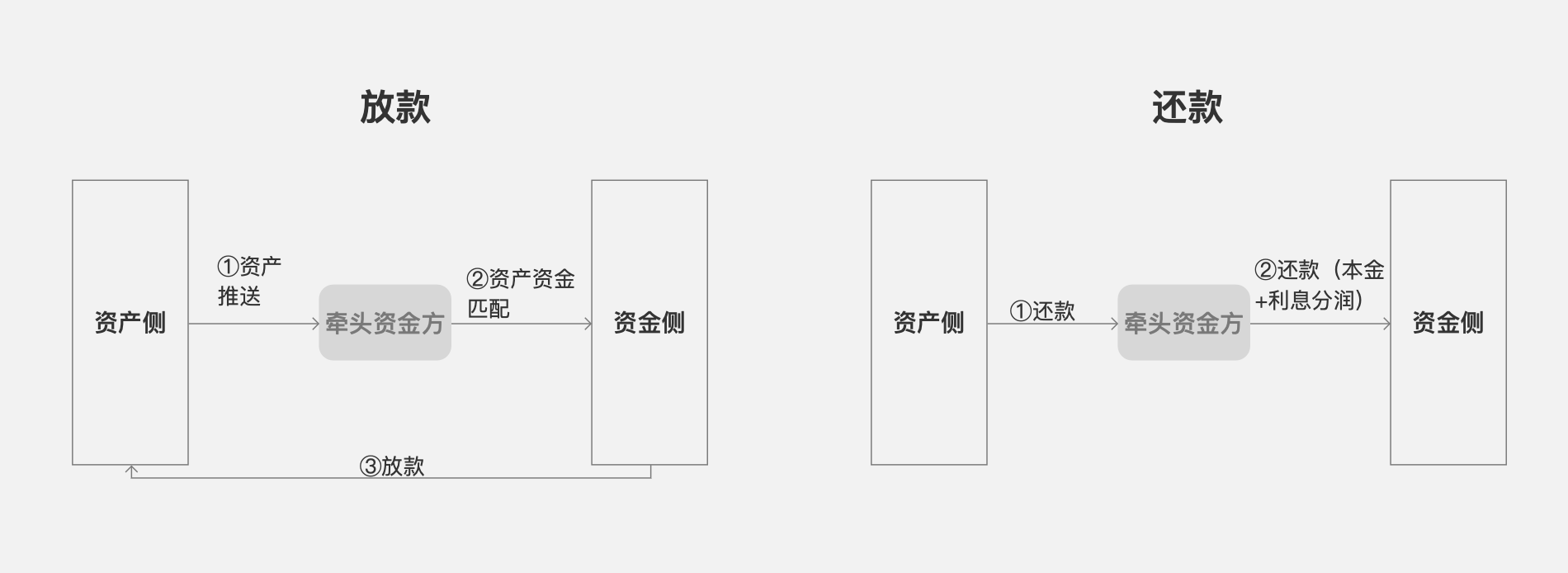

【模式二的简化】

模式二的角色更多,系统间交互更复杂,但如果我们作为助贷方视角,可以将其它角色进行合并和抽象,将业务模式化简为如下图:

在助贷业务流程中,作为助贷方的牵头资方主要承担资产承接、匹配撮合、还款计划生成、利息分润计算等功能。我们可以把牵头资金方看成“中介”,将资产匹配给合适的资金方,赚取中间费用。

另外,根据出资比例不同,牵头资金方可开展的贷款业务有3种类型:

- 自有资金放贷:100%牵头资金方出资,无需与其它资金方分润;

- 助贷:将资产匹配给外部资金方,100%外部资方出资,牵头资方赚取中间费用;

- 联合贷:牵头资方和外部资方联合出资(出资比例自行协商),按出资比例或协商分润比例进行分润。

2. 后台系统架构

牵头资金方的助贷后台系统,更侧重于对资产侧和资金侧的对接,以及资产资金的匹配。我们根据以下3个维度来设计系统模块:业务生态、业务粒度、系统基础。

- 业务生态:资产侧、资金侧,对应的是资产管理、资金管理;

- 业务粒度:用户、产品、订单,对应用户管理、产品管理、订单管理;

- 系统基础:账号、权限、数据,对应账号管理、权限管理、数据管理。

也就是包括以下模块:资产管理、资金管理、用户管理、产品管理、订单管理、账号管理、权限管理、数据管理。

3. 系统主要功能

1)资产管理

- 资产渠道管理:将对接的资产方收拢管理,包括资产方信息、合同信息、银行账户信息、资产方启用状态;

- 资产进件管理:将资产方推送到系统的资产订单进行收拢,支持对进件数据的查看。

2)资金管理

- 资金渠道管理:将对接的资金方收拢管理,包括资金方信息、合同信息、银行账户信息、分润比例、资金方启用状态;

- 放贷配置:多个资金方时需要对每个资金方承接哪部分资产进行界定,可配置字段包括贷款金额、贷款期限、借款人收入等,系统会基于放贷配置匹配不同资产到对应的资金方。

总的来说,助贷作为一种实现多方共赢的业务模式,需要结合具体。

本文作者 @丘田山有雪 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!