跟一群支付小伙伴做业财一体化的过程(一)

编辑导语:每个职位的负责人所关心的重点不同,业务和财务在实际工作中往往只注重自己所负责的内容,单独看工作成果没有问题,但共同完成业财一体化的产品时,往往会出现疏漏。在项目初期,有很多会导致项目塌方的关键事项没有注意到,因此,作者整理了相关关键分歧点,希望对你有所帮助。

最近在负责公司业财一体化的项目,在项目初期发现了很多会导致项目塌方的关键事项,因此将项目过程和关键分歧点整理出来,给即将要规划业财产品的同学以参考,尽量避免踩坑。

一、业财这个项目是如何被提出来的?

根据当公司出现以下情况,可能就需要业财一体了。

关账周期很长,本月发生的业务,要等到次月中旬或者更晚才能关账,才能把财务数据给到管理层。

效率高一点的公司,一般每个月月初结账,所以管理层要想看本月的财务状况,也要等到次月的上旬;关账周期长直接导致财务数据不能及时给到管理层,可能会错失最佳的决策时机。

财务会在当前系统里到处找数据来核对,每月关账时经常找开发查数据。

有时财务同学会在系统中找类似的报表去互相核对数据的准确性,但可能找到的几份报表的统计口径不一致。这不仅会浪费开发资源去协助查数据,更重要的是业务统计数据口径和财务做账统计口径不一致,直接导致入账数据不准确、财务报表不准确。

例如财务会关心这个月实际发生的应该发出去的奖励有多少,但是业务一般会提供本月实际发放奖励的数据,如果活动发生了跨越的情况,这两个值就会有本质的区别。

同一类业务,有多条业务线同时在开展,需要从多个业务线提供数据,获取过程复杂且数据口径可能不一致,有一个业务线数据缺失或不准,都会导致这个类型的整体记账错误。

我司目前也正面临上面说的这些问题。因此提出了业财项目。

二、业财一体化的目标

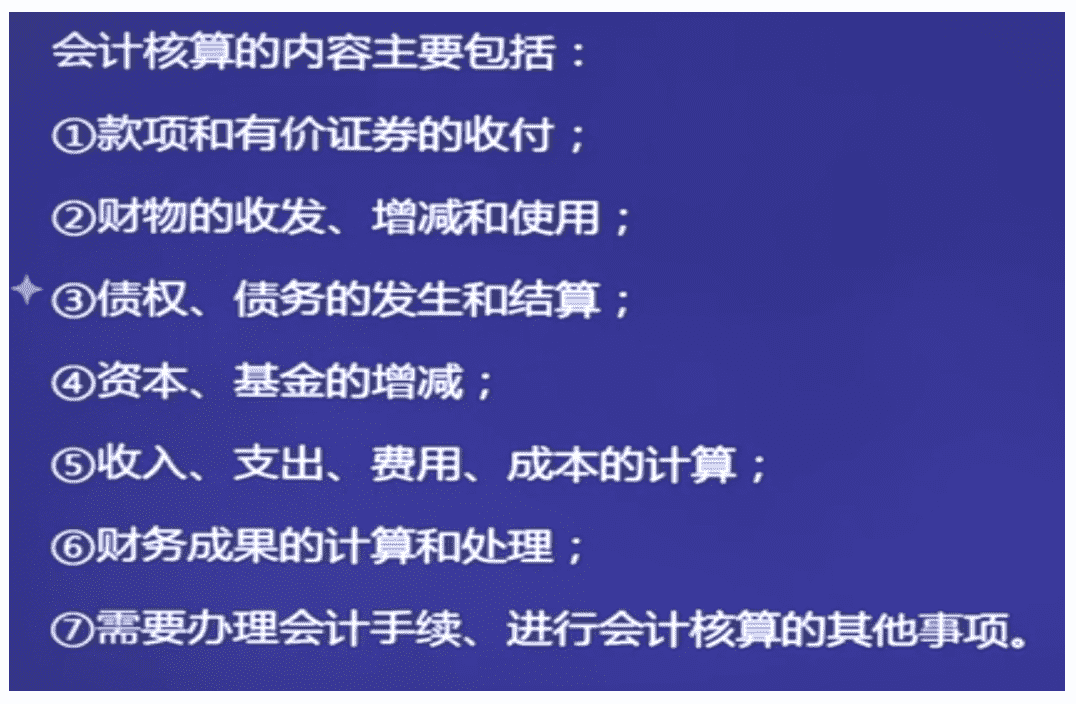

协助会计核算:消除业务属性,以财务认识的语言来描述经济业务的发生,能够将业务发生实时准确入账。

经营情况分析,监督业务情况:产出财务关心的gmv报表、收入成本表、营销费用情况等用于指导经济决策、预测经济前景的报表和数据。

其他一些功能:例如供应商对账单等,虽然财务可能不需要,但是供应商有这个需求。

上述的1、2两点,正映射了会计的基本职能:核算与监督。

三、坎坷的分录讨论过程

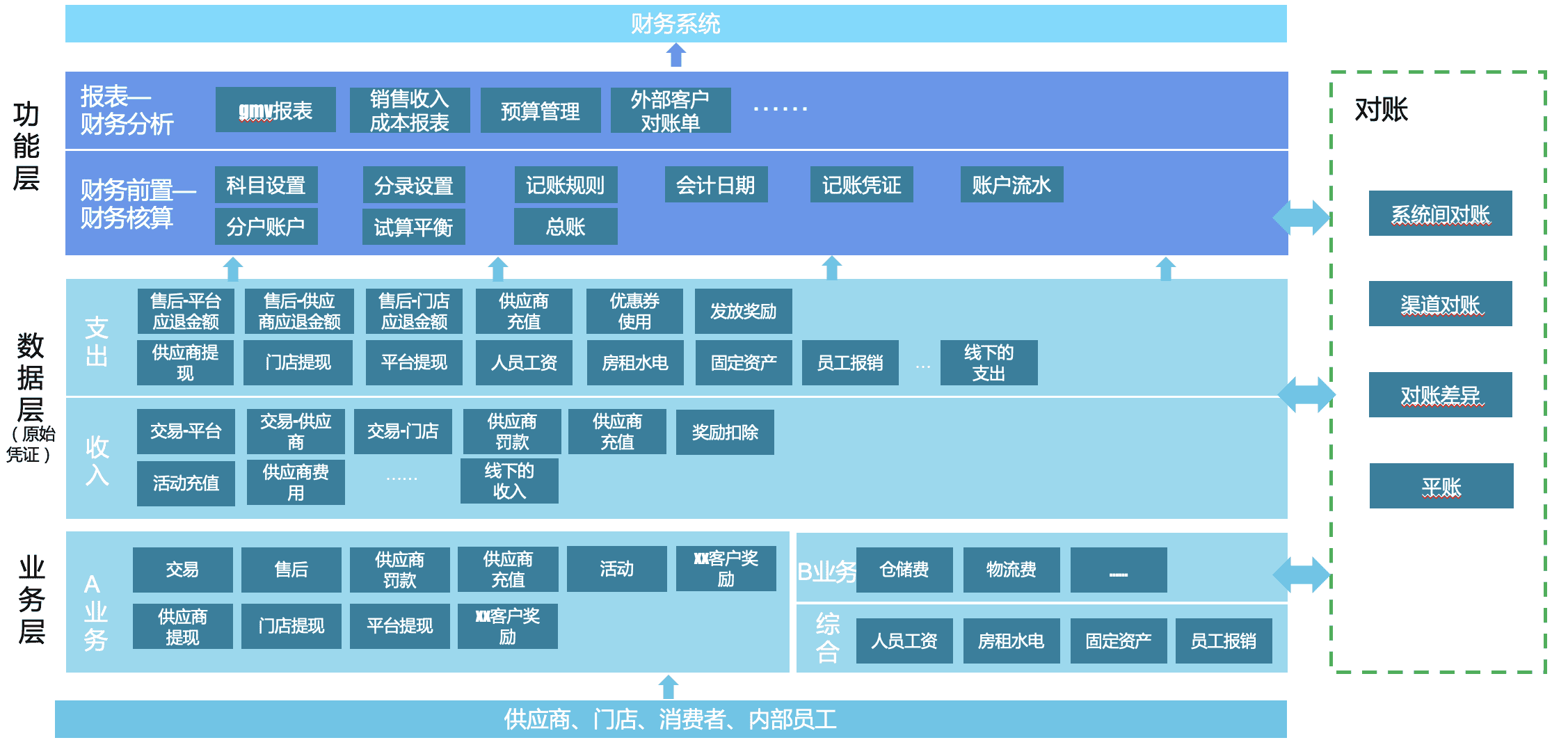

会计科目和分录是财务语言,业财需要完成业务数据转化为财务语言的这个工作。因此在跟财务和开发同学沟通分录过程时,首先要明确会计记账的主体,也就是站在谁的角度来做账。

如果团队的开发同学大多数都是做支付出身的,那一定一定要首先明确记账主体。

这个项目的会计分录大概讨论了1个半月,迟迟没有确定,就是因为研发和财务的立场不同。

1. 财务视角

按照上面那张产品规划图,财务是站在整个公司或者集团的角度,将电商/物流/行政办公等所有财务相关的内容纳入,解决财务长期以来面临的数据不及时不准确的问题。

业务和财务的顺利对接,会给财务出报表带来极大的便利。

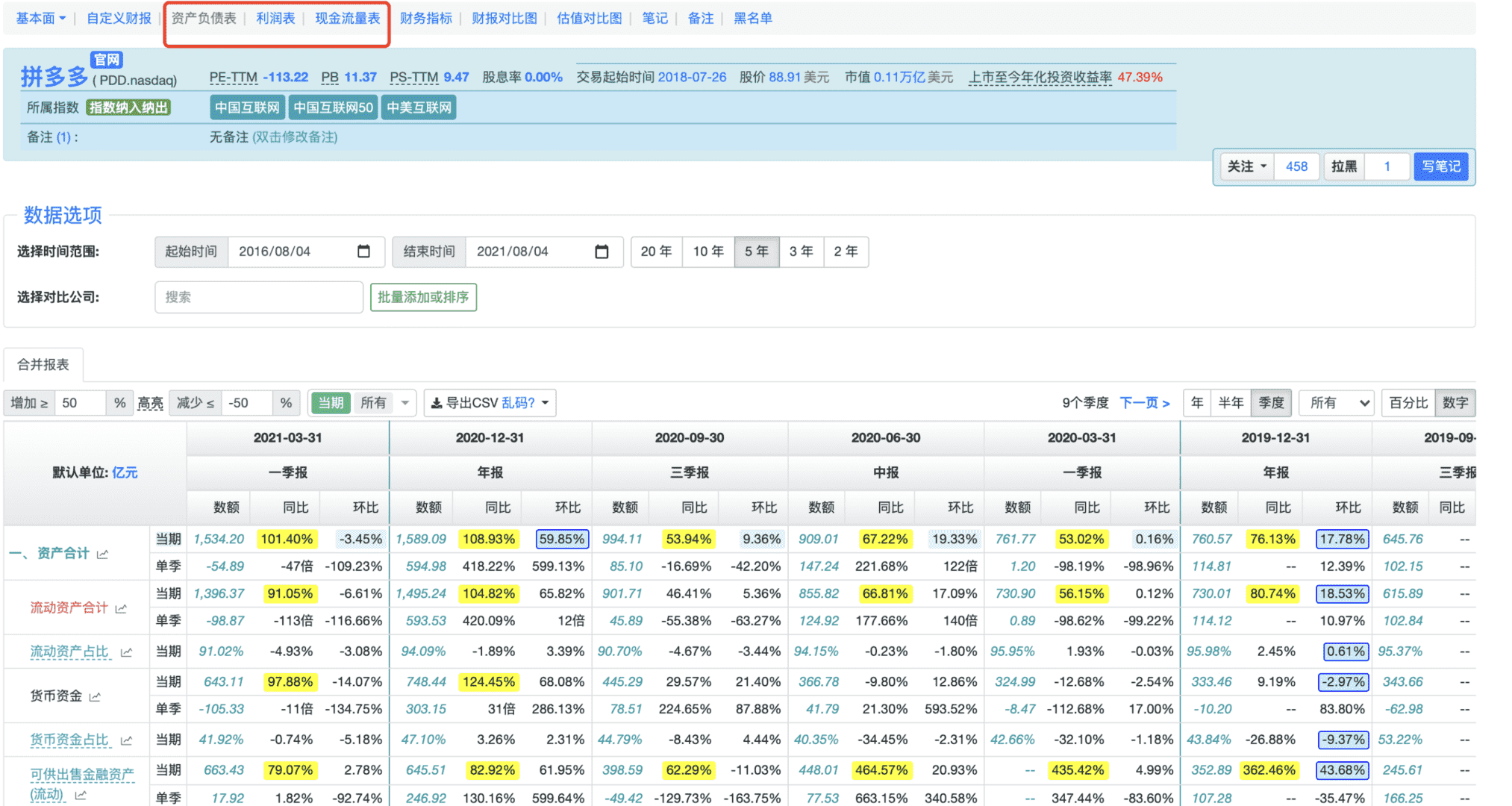

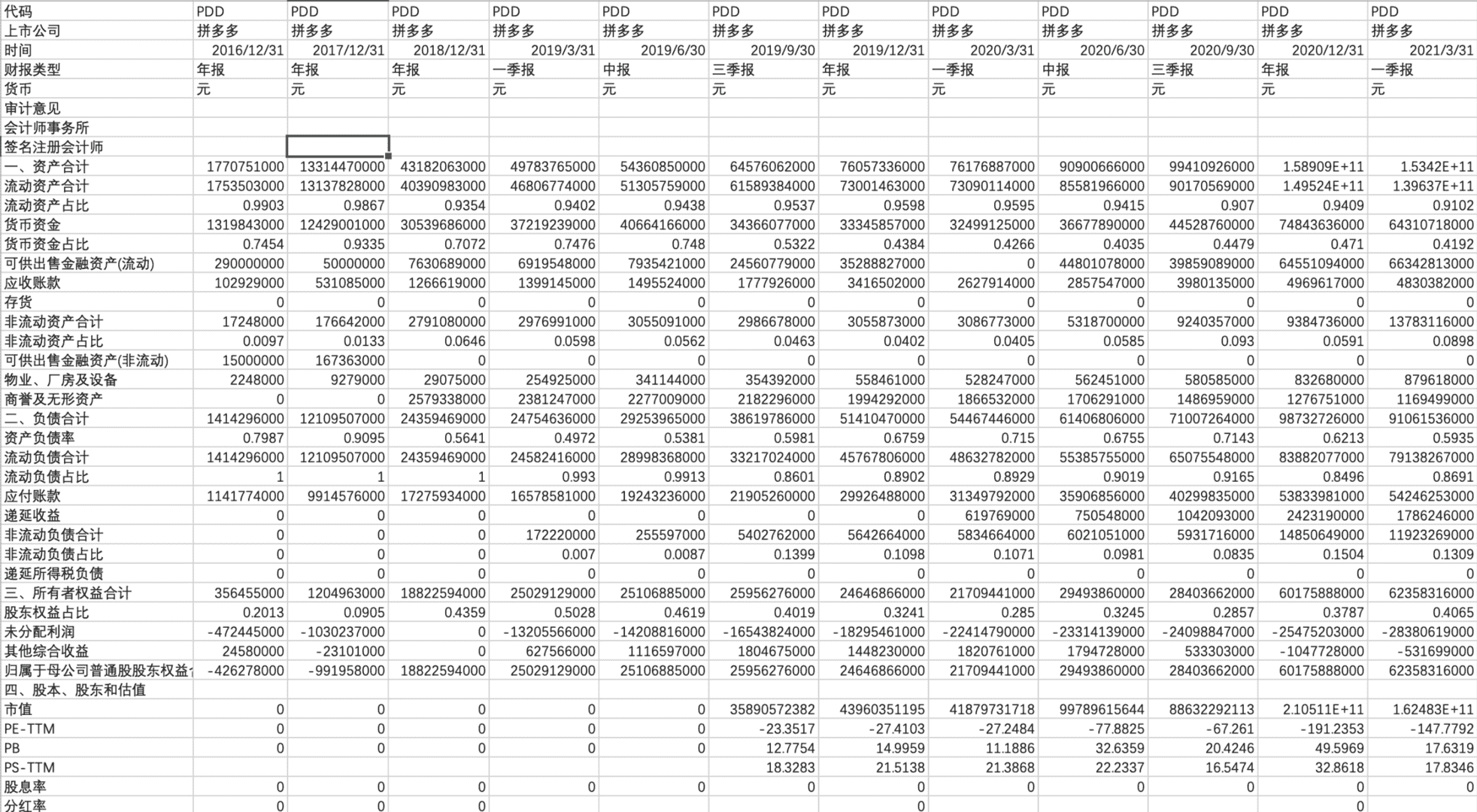

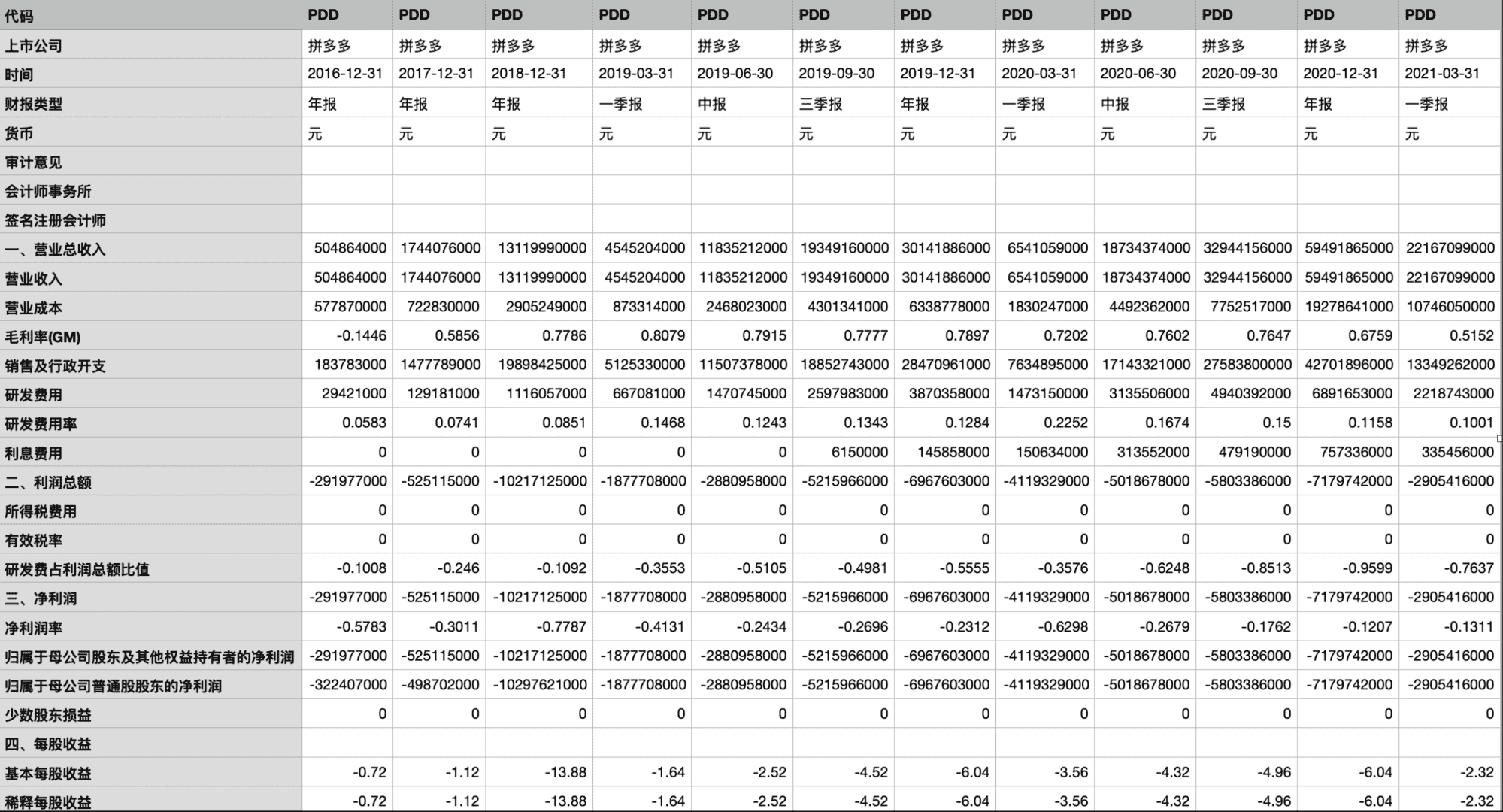

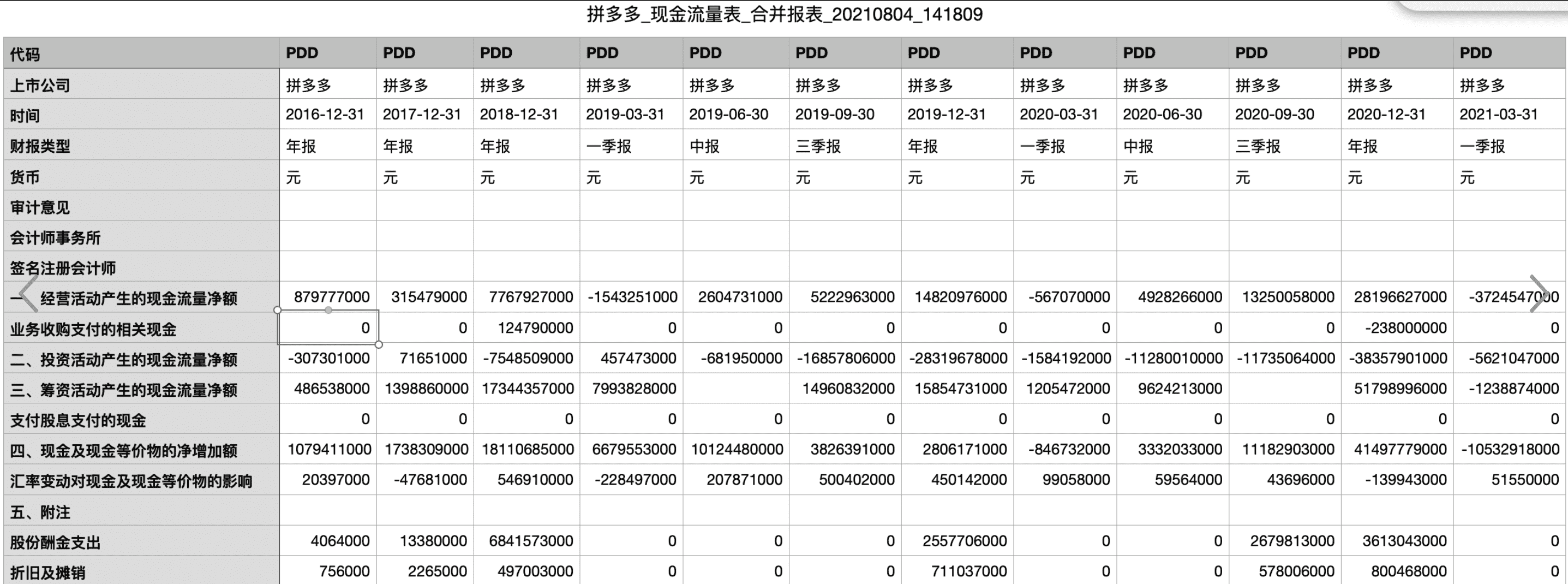

不管是什么类型的公司,如果要向外界披露公司财务数据,都需要披露三大报表。即:资产负债表、利润表、现金流量表。如下图。每一项业务的发生,都会在这三个报表的要素上反映出来。以拼多多的财务报表为例:

资产负债表:

利润表:

现金流量表:

财务视角:

2. 开发视角

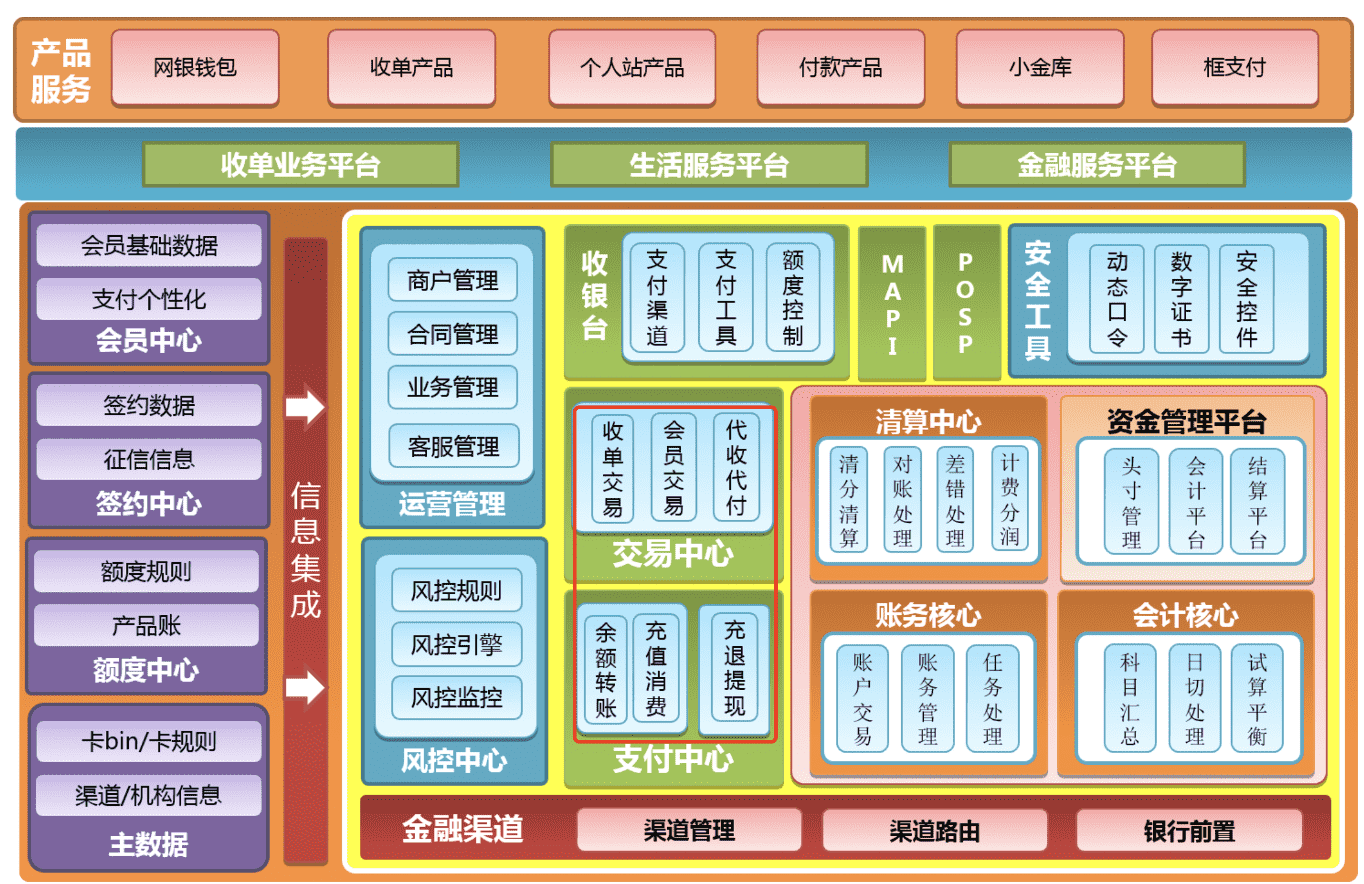

而开发同学因为都是做支付的,他们会站在上帝视角,即独立的第三方支付公司的角度,来设计所有资金变动的会计记账过程。

例如我司有供应商账户、平台账户、门店账户,需要对每个供应商、每个门店账户都进行账务处理。也就意味着,如果仅仅要对资金变动过程入账,开发同学理解的账务处理完的最终结果,可以同时输出供应商、门店、平台三个视角的财务数据。

下图是凤凰牌老熊文章中的支付体系,红框框起来的内容基本涵盖了现有的支付相关的流程。

由于开发和财务在记账主体上是冲突的,所以前期沟通了很多次都未能达成一致。最终项目决定分阶段来做。

先做完支付资金的会计记账,财务做账科目和分录线下跟系统映射,手动在财务系统记账 ,系统也可以根据映射关系自动推送凭证。

实现完整的站在整个集团角度的业财一体化,可能是SaaS的产品,支持多个财务主体,毕竟现在每开展一项新业务,很可能会单独一个财务主体。

三、科普会计知识 & 走出误区

由于开发同学之前都是做支付的,为了方便大家转换视角,站在财务角度来思考公司的整体业务,需要普及会计知识。

1.“借贷”只是一种记账符号

最开始用借贷只记录债券和债务,但是随着会计的演变,原来仅限于记录债权、债务的“借”、“贷”二字已不能概括经济活动的全部内容。

它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。因此借贷并不仅限于资金变动过程。

2. 记账的基本要求

在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方。

记入借方的金额必须等于记入贷方的金额。

3. 按照会计等式记账

会计等式:资产=负债+所有者权益

任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即:

资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

资产内部项目互相转化,即两个项目一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。

负债或所有者权益一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。

4. “借贷”不等于“收付”

如果之前有支付的经验,大家很容易将借贷理解为是收入和支出,将一条资金的流水“收入”和“支出”分别对应“借”和“贷”,这个是错误的。

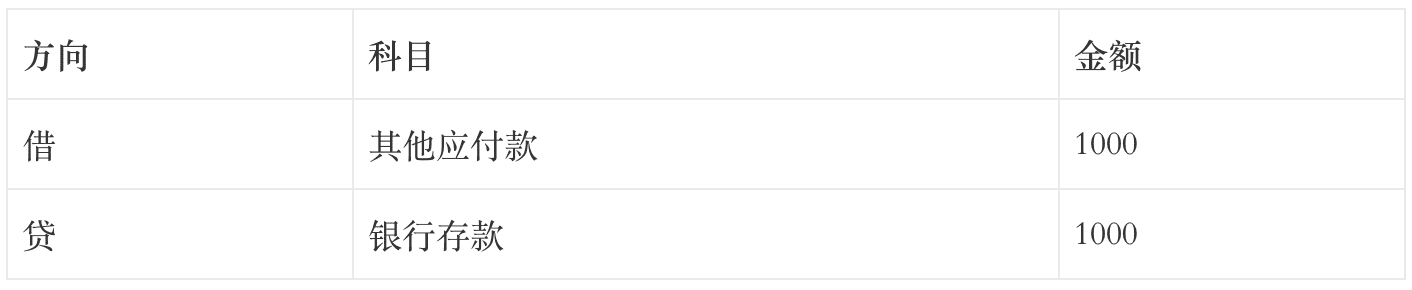

举个简单的例子,公司之前从供应商处购买了一批货(货权转移),价值1000元,购买的时候没付款,过了一个月,将之前的欠款付给供应商,会计分录如下:

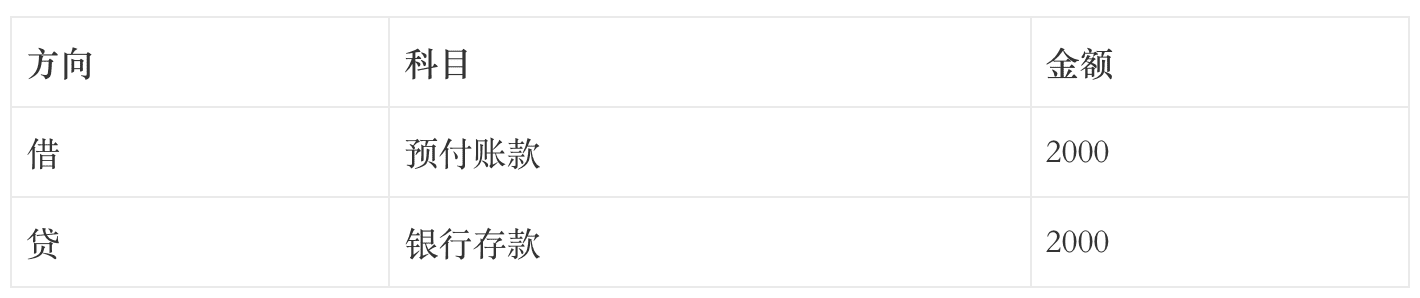

再举个例子,同样公司向供应商付款的业务,是预付了一笔款项,准备后面买货,会计分录如下:

在2和3的例子中,本公司的账户上分别只有支出的流水,一笔1000块的支出,一笔2000块的支出,但是我们同样要做借贷的分录。

对应供应商的账户上会分别收到1000块和2000块,供应商也会对这两笔收入分别做两个借贷的分录。

另外,一些没有发生资金变动的过程,例如固定资产减值、确认坏账、确认收入等,都是没有资金变动的过程,但是都要做账。

所以,收付只是两个账户之间(类比我们在银行开的银行账户)的资金的流动,但是资金流动不等于会计分录,甚至二者也没有映射关系。

4. 会计主体

会计主体是会计信息所反映的单位,一个会计主体是编制财务会计报告的任何单位或组织。企业作为一个会计主体,应当对其本身发生的交易或事项进行会计确认、计量和报告。

独立地记录和核算企业本身各项生产经营活动,而不能核算、反映企业投资者或者其他经济主体的经济活动。像本文提到的,讨论分录的过程中,开发和财务同学就是由于主体不一致,所以无法完成设计方案。

以上内容,开发、产品、财务同学达成一致的情况下,才能够推进下一步。

作者 @安妮

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!