万字长文,详解线上线下收单业务:系统交互图(二)

在第二章《万字长文,详解线上线下收单业务(一):第三方支付》中,我们讲到了用户界面的几种支付形式,接下来我们进入支付平台与银行之间的交互是怎么玩的。

3.1 概述

银行卡收单业务,指收单机构为特约商户提供银行卡交易处理及资金结算等金融服务,获取手续费收入的业务。

3.2 行为主体

银行卡收单业务的行为主体主要包括持卡人,发卡行,特约商户,收单机构,银行卡组织等。

(1)发卡行

发卡行是向持卡人(即用户或消费者)发行各种银行卡,并通过提供各类相关的银行卡服务收取服务费,是银行卡市场的发起者和组织者,是银行卡市场的卖方。

(2)收单机构(银行也是收单机构,收单机构为银行时,叫收单行)

负责特约商户的开拓与管理、授权请求、账单结算等活动,其利益主要来源于特约商户交易手续费的分成、服务费。

(3)收单行

负责对分发请款指令,同时存管用户备付金的银行。即用户付款后,需要有一个银行账户来存放用户所支付的资金,该备付金存管银行就是收单行。

(4)银行卡组织

建立、维护和扩大跨行信息交换网络,通过建立公共信息网络和统一的操作平台,向成员机构提供信息交换、清算和结算、统一授权、品牌营销、协助成员机构进行风险控制及反欺诈等服务,如银联电子等。

(5)特约商户

与收单机构签有商户协议,受理银行卡的零售商、个人、公司或其他组织。

3.3 业务流程

基于银行卡收单业务,根据持卡人支付载体不同分为线上收单及线下收单。

- 线下收单 ——为商户提供的具备银行卡信息读入装置生成银行卡交易指令要素的各类支付终端,包括POS终端、自助终端等类型,持卡人通过刷卡完成交易。

- 线上收单 ——第三方支付机构(包括银联)已建成的无卡支付交易处理平台。持卡人通过互联网、移动互联网等介质,输入银行卡相关信息从而完成交易。也就是我们常说的线上第三方支付。

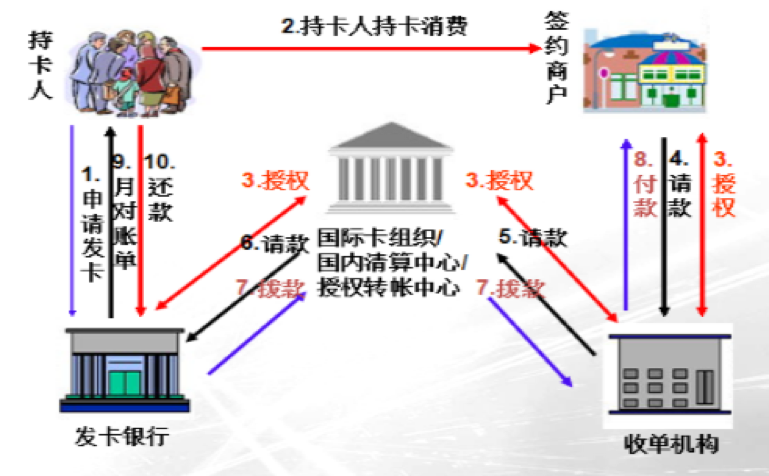

基于银行卡支付大致流程如下图所示:

(此图来自于网络)

3.4 线下收单

POS收单业务是指收单机构向签约商户提供的本外币资金结算服务。POS刷卡用得最多,我们下面以POS线下收单为例进行说明。

POS收单业务主要有三种收单机构来共分这块蛋糕,即商业银行、银联商务和第三方支付公司(如拉卡拉、快钱等)

3.4.1 商业银行

商业银行的主要业务范围包括吸收公众、企业及机构的存款、发放贷款、票据贴现及收单业务等。在线下收单业务中,商业银行即是发卡行,又是收单行,同时还是收单机构。首先,商户在银行(收单行)开立账户,银行为商户安装POS机,持卡人在商户进行购物消费时通过刷卡方式支付款项,收单行负责将扣减一定手续费后的消费资金记入商户账户。

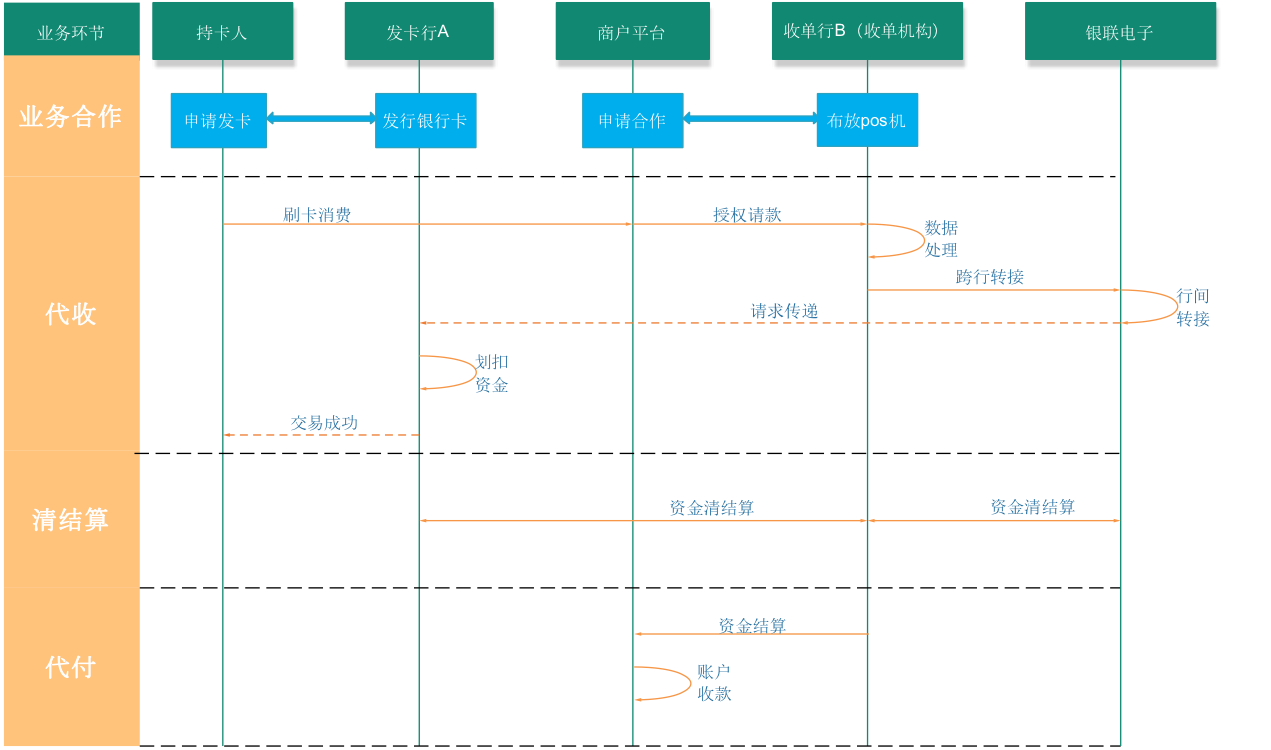

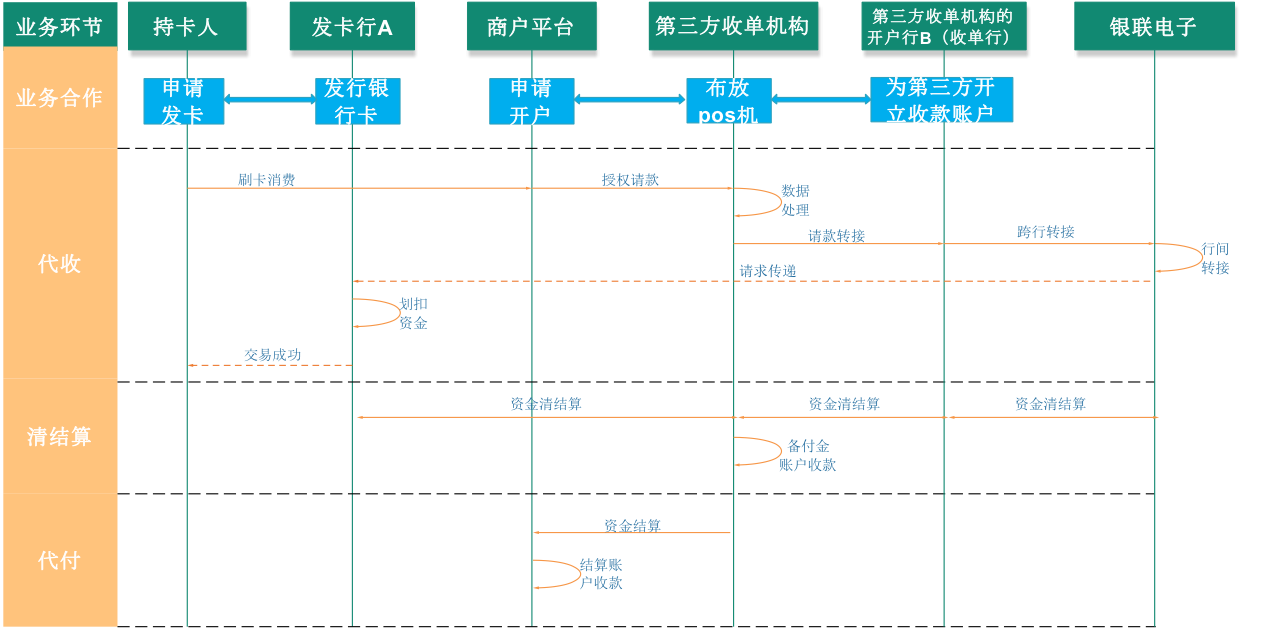

当持卡人持银行卡(发卡行A)在POS机上跨行消费的时候,扣款指令先从POS终端机传到收单行B的主机系统,,再转到银联进行跨行转接,再通过银联电子进行行间转接给发卡行B,最后发卡行负责划扣资金。业务流程如下图所示:

如果发卡行与收单行是同一家银行,则不需要银联电子转接,只需进行行内数据处理及清结算即可。

以信用卡刷卡为例。第一阶段:假设海底捞与工行合作,在店内布放了一台工行的POS机(工行是收单行,也是收单机构),用户消费时,用农行的信用卡(农行为发卡行)刷卡消费,用户在刷卡小票上签字后交给海底捞,就完成了交易。第二阶段:在银联的清算时间,会对该笔交易进行银行间清结算,工行就会通过银联向农行要该笔资金,并向发卡行农行支付交换费,银联在这个过程中收取手续费分成。第三阶段:海底捞把小票交给收单行工行,工行与海底捞对该笔交易进行结算,扣完手续费后,把资金结算给海底捞。

一般以上三方的手续费分成为,发卡行(农行):收单行(工行):银联电子=7:2:1 。如果发卡行与收单行是同一家银行,则上面工行向海底捞收取的手续费中的九成归工行,另一成支付给银联电子。

3.4.2 银联商务

中国银联于2002年成立于上海,旗下有银联商务(主营线下POS收单业务)、 银联电子(主营互联网支付业务以及解决银行卡联网通用的问题,即集成各大银行的网关接口,实现银行之间的互联互通,解决跨行交易和清结算的问题)、银联数据服务有限公司(为金融机构提供银行卡数据处理服务)、银行卡检测中心、中国金融认证中心(即CFCA,通过为发放数字证书,为网上银行、电子商务、电子政务提供安全认证服务)等子公司。

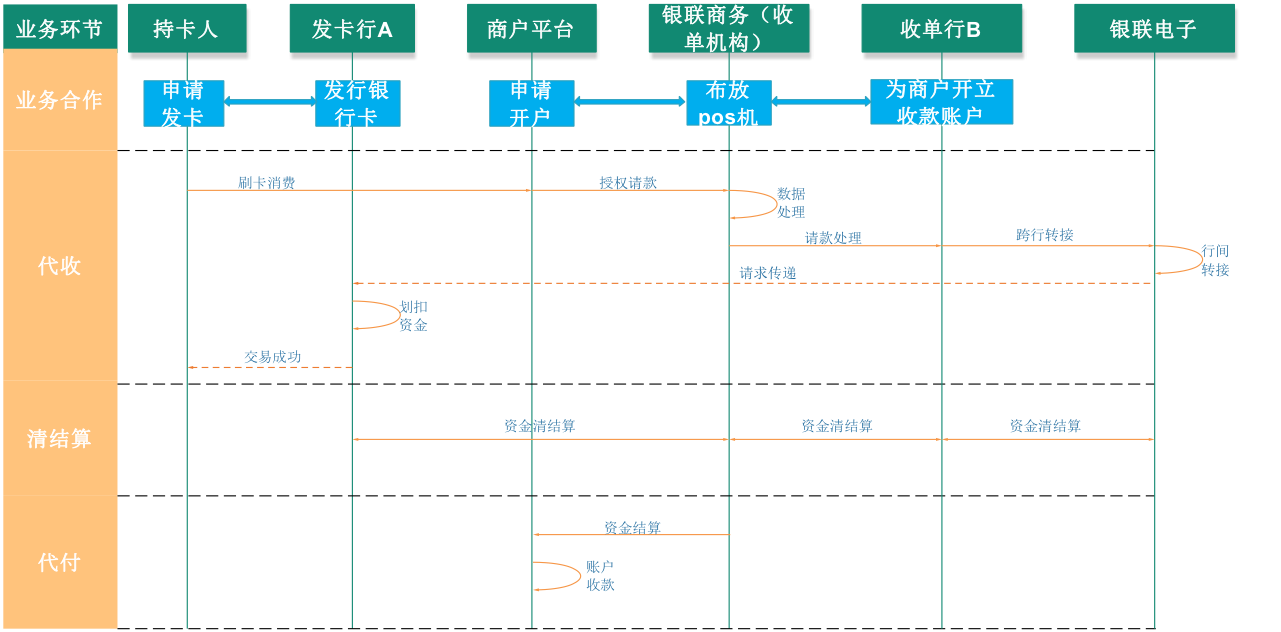

当银联商务作为收单机构时,由银联商务与商户进行签约,收单主体是银联商务。

以下是银联商务作为收单机构时的业务流程图:

银联的存在就是为了解决跨行交易的问题,所以当银联作为收单机构时,指令直接传到银联,再传给发卡行扣款。在银联的清算日,银联会与发卡行、收单行就该笔交易进行清结算。当然,这个过程中,在把资金打给收单行之前,会扣除商户的手续费,发卡行,银联,收单行会对手续费进行分成。

3.4.3 第三方支付收单机构

在线下银行卡收单市场中,第三方收单机构在全国范围类极速发展。

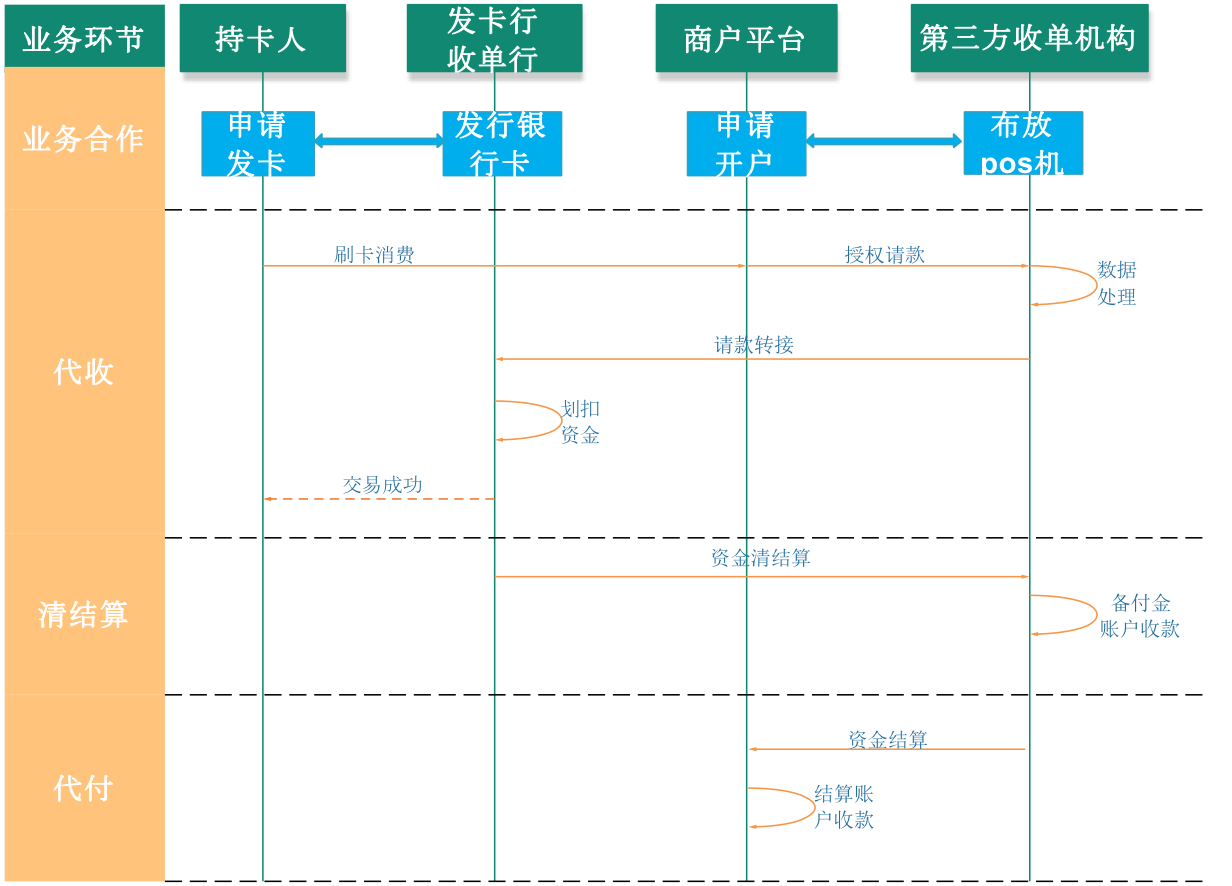

第三方支付机构首先需要获得央行颁发的收单牌照,然后通过与商户签约,线下布放POS机,替商户收单,第三方支付机构一般会找一家或多家银行合作,在合作银行开立备付金存管账户,用于与银行进行资金清结算,我们暂且将合作银行称为第三方支付机构合作行。对于合作行自己的持卡人交易,合作银行自己处理;对于他行的交易,由合作银行转接到银联,再由银联转接到其它发卡行处理。

在第在第三方POS机收单的结算流程上,一般会有发卡行,商户,第三方收单机构,收单行,以及银联电子参与。

注意: 这里的用于接收用户支付款项的银行账户是第三方收单机构在收单行开立的,一般把该银行账户称这备付金存管账户,收单行与第三方收单机构是合作关系。而在上面银行和银联作为收单机构中,用于接收用户支付款项的银行账户是商户在收单行开立的。

在这里,第三方支付机构实际是形成了资金池,最后在第三方收单机构与商户结算时,第三方收单机构才会把资金打到商户在签约时指定的银行账户上,一般称之为商户的结算账户,是商户在任何一家普通银行开立的。在上面银联和银行收单时,收单行与商户的结算行是同一家,而且开户的主体都是商户。但在第三方收单机构中,收单行的开户主体是第三方收单机构,结算行的主体还是商户,但是结算行不在第三方收单机构的收单流程中,所以在这里不必管它。

只要记住,收单行一方面需要处理请款指令,收到请款指令后,如果发现是异行的卡,就会把指令传给银联,通过银联进行跨行转接;另一方面在清结算时负责直接接收消费者支付的款项。

(1)发卡行与第三方机构的开户行属于同行

业务流程如下:

需要注意的是,代付与清结算并不是同时发生的,一般第三方收单机构与商户签约时,会有一个结算账期,在第三方收单机构会与合作行清结算完成后,第三方收单机构才会与商户进行结算。第三方收单机构与合作行清结算时,合作行会收取第三方收单机构一定手续费,第三方收单机构与商户结算时,会收取商户一定手续费。

(2)发卡行与第三方收单机构开户行属于异行

流程如下:

以上涉及到发卡行,第三方收单机构,收单行,银联四方进行手续费分成。

3.5 线上收单

了解了线下收单业务中各机构之间的关系后,线上收单业务就很容易理解了,线上收单业务如今主要被第三方支付机构占据。在线下收单业务中,第三方支付机构在线下连接的是银行开放出去的POS接口,而在线上,连接的则是网银接口和快捷支付接口。下面我们将重点讨论第三方支付平台以及银联电子的线上收单业务(或者叫互联网收单业务)。

3.5.1 第三方支付平台线上收单

第三方支付平台线上收单业务与线下收单业务有很大不同,主要表现在:

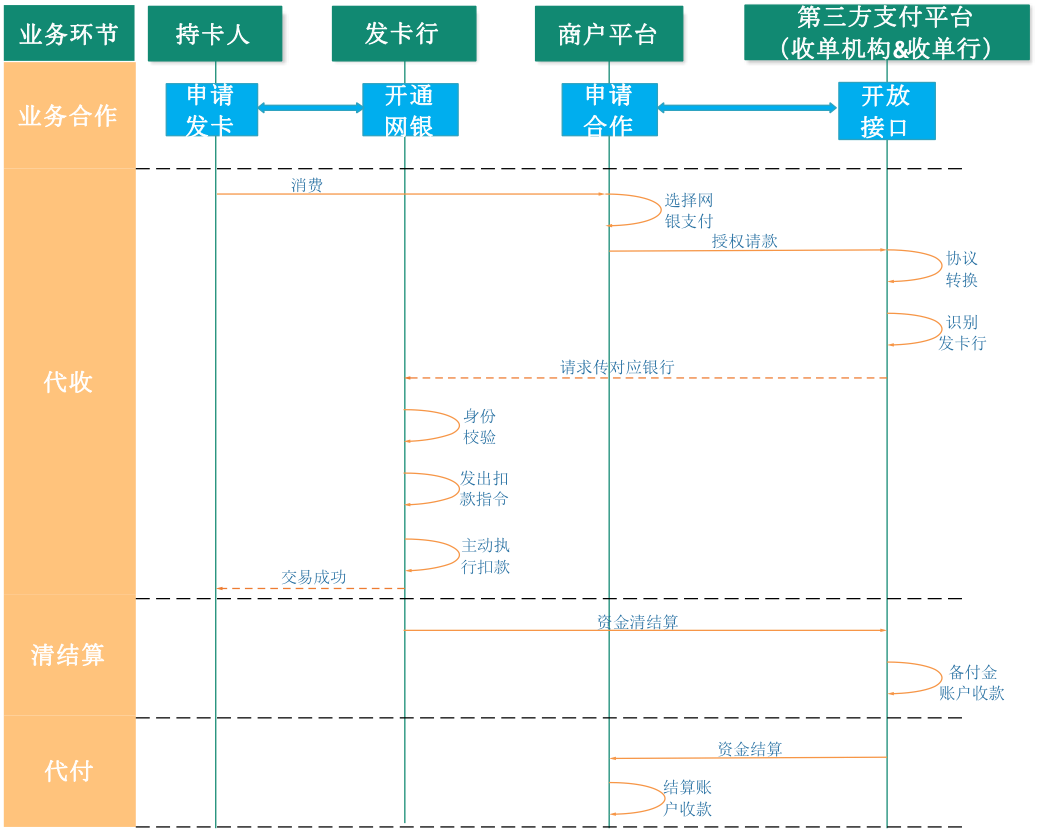

- 线下收单时,因为无法得知用户使用哪家银行的银行卡支付,第三方收单机构收到来自商户的请款请求后,会交给与之合作的开户行(收单行)进行处理,收单行会对请款请求进行处理,一旦发现是异行的卡,马上会把指令传给银联电子(因为银联电子集成了各大银行的网关,这是银联电子成立的初衷),再由银联电子进行行间转接。所以第三方支付机构需要找其开户行合作,由开户行识别是同行还是异行。而在线上时,第三方支付机构与哪些银行有合作,在用户界面上是可以知道的,用户选择的发卡行肯定是第三方支付平台合作支持的;

- 线下收单时,刚刚说过,第三方收单机构需要借助其开户行(收单行)的力量识别是同行还是异行的卡消费,而在线上时,第三方支付平台集成了各大银行的网关,本身既是收单机构,又是收单行,因为它已经可以不用再像线下收单时,需要借助开户行(收单行)的力量,利用银联电子进行行间转接了,第三方支付平台集成了各大银行的网关之后,第三方支付平台本身相当于一个路由器,对用户所选的发卡行进行识别后,把请款请求分发给对应的发卡行,这样就可以取代收单行和银联电子进行行间转接了。这就是银联电子最担心的地方。银行也担心,因为当第三方支付平台取代银行自己成为收单行之后,银行已经无法深入知道整个支付细节了。线下收单时作为收单行的银行,会处理来自第三方收单机构的请款请求,还可以接收用户的支付款项,但是线上时,已经没有收单行这个概念,或者说第三方支付机构本身就是收单行了,银行已经无法得知这笔交易的来龙去脉,仅仅只能作为第三方支付机构的开户行存放用户的支付款项,或者作为发卡行,主动(网银支付)或被动(快捷支付)执行扣款指令。当银行无法得知支付的中间细节时,洗钱就会趁虚而入了。这也就是为什么央行一直要出台相关在线第三方支付政策来反洗钱的原因。

(1)第三方支付平台+网银接口

在第二章中,我们提到过,第三方支付平台连接网银接口,用户在支付时,实际上第三方支付平台仅仅充当了支付网关的作用,可以理解成是银行的代理,所以并不存在线上收单

业务中的发卡行与第三方支付平台的开户行是同行还是异行的问题。使用网银支付,用户得先确保已经开通了网银。

(2)第三方支付平台+快捷支付接口

用户使用快捷支付之前,得先在第三方支付平台完成绑卡操作,不需要开通网银。

快捷支付接口开放给第三方支付平台之后,用户只需要在第三方支付平台完成身份校验,第三方支付机构就可以将用户银行卡里的资金划扣出来,而无需再输入银行卡密码(现在也有一些第三方支付平台会要求用户绑卡时输入银行卡密码,这个得看支付平台与银行的合作方式,不同银行标准不一样,但是主流支付平台不要求,这里只讨论大多数)。

换句话说,用户使用快捷支付时,本来应该由银行完成的校验用户身份以及发起扣款指令的工作,现在由第三方支付平台代替银行来完成,用户在第三方平台身份校验成功后,扣款指令会传递给发卡行,然后银行只是被动的执行这个扣款指令,把用户的资金划扣,这就是快捷支付接口与网银接口的本质区别。连接了快捷支付接口,相当于第三方支付平台可以随时划扣用户的资金,如果支付平台想做违法乱纪之事,是可以轻而易举在用户不知情的情况下把用户资金从银行卡中划走的。

所以,一般银行只对资质非常高,信誉非常好的第三方支付平台开放这类接口。而且第三方支付平台接快捷支付接口的成本也非常高,据不完全统计,用户每完成一次认证绑卡,支付平台的运营成本在100元左右,所以对支付平台的的实力也是一种考验。

从用户体验上来说,快捷支付比网银支付环节更少,方便快捷,体验上占优。从第三方支付平台来说,用户支付时,第三方支付平台已经深入了整个支付环节,包括交易数据获取,用户信息积累,代付时收取手续费等等,对支付平台来说,这些都是大块肥肉。

3.5.2 银联电子线上收单业务

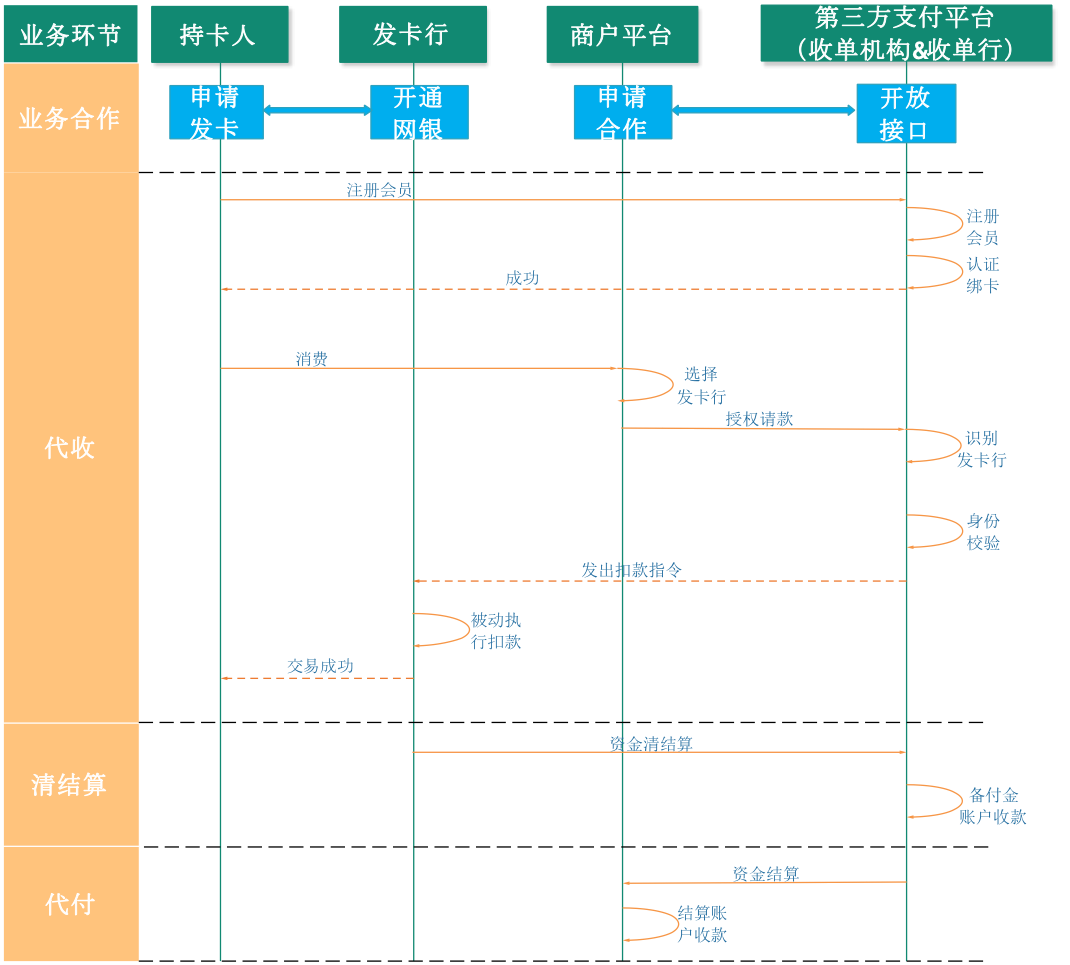

银联电子是中国银联旗下子公司,专门用于在线收单业务拓展的线上支付平台,与第三方支付机构无本质区别,主要的区别在于代付环节,银联电子不设资金池,所以不存在代付这个环节,在银联的清算时间,完成之后,用户支付的款项就直接打给商户的结算账户里面去了。

(待续:关于支付后面系统与系统之间要传递的参数,后续更新)

相关阅读:

作者:白雕,金融产品经理,喜欢运动吹水。Wechat ID:diao_xiong

关键字:产品经理, 收单, 交互

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!