信贷产品的授信流程反思:可行的授信流程是什么样的?

在互联网金融信贷产品中,授信流程是贷前的一个主要发起环节,由于授信策略本身的原因,需要用户导入各种相关资料来对该用户进行授信。整个过程的路径较长,中途的用户流失也会增加。在前段时间完成的一个授信环节改造中,踩了一些坑,也有了一些小收获。

信贷产品的两种授信方式

就目前市场上的互联网信贷产品来看,个人认为存在两种授信方式:预授信和评估授信。 预授信即类似支付宝的蚂蚁借呗依托于平台自身庞大的用户基数以及积累的用户的各种行为数据(支付交易数据、电商数据、生活缴费数据等)直接完成授信,用户在借款时无需再主动提交资料进行额度评估。 然而这种方式对于绝大多数的信贷产品并不适用,没有可以收集用户行为数据的生态支撑。所以目前主流的信贷产品使用的都是评估授信的方式,即用户在首次借款时,需要导入各种资料来获得借款额度。(注:以上概念个人根据自己经验定义)那么,评估授信采用哪种产品设计方式更好?

评估授信的产品设计方式

根据经历的授信环节的迭代,大概划分为两个版本。第一个版本为单向列表式的流程,第二个版本为线性流程。

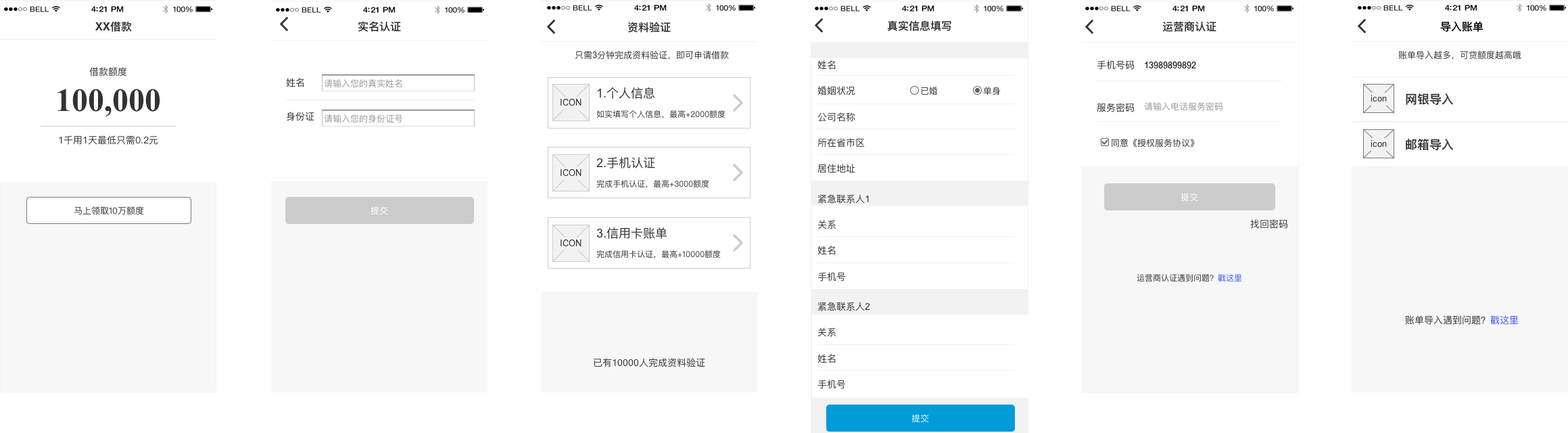

单向列表式流程

单向列表式流程将用户需要完成的资料项列出,用户能够直接了解到自己需要提供哪些资料。这种列表式通常有2种做法,一种是从上到下限制用户的填写顺序。这种做法的不足之处在于如果用户某个环节遇到问题,则无法继续进行余下的步骤。另一种则是由用户自行选择完成顺序,可以解决顺序填写的不足,只是对于用户而言,这种方式会需要进行更多的额外点击操作。细思了一下 列表式最大的不足应该在于会让人花费更多的停留时间,因为展现了更多的信息,就会让用户更多的去阅读页面上的信息,而在信息浏览的这个过程中,就会有思考或者困惑的产生。

单向列表式流程

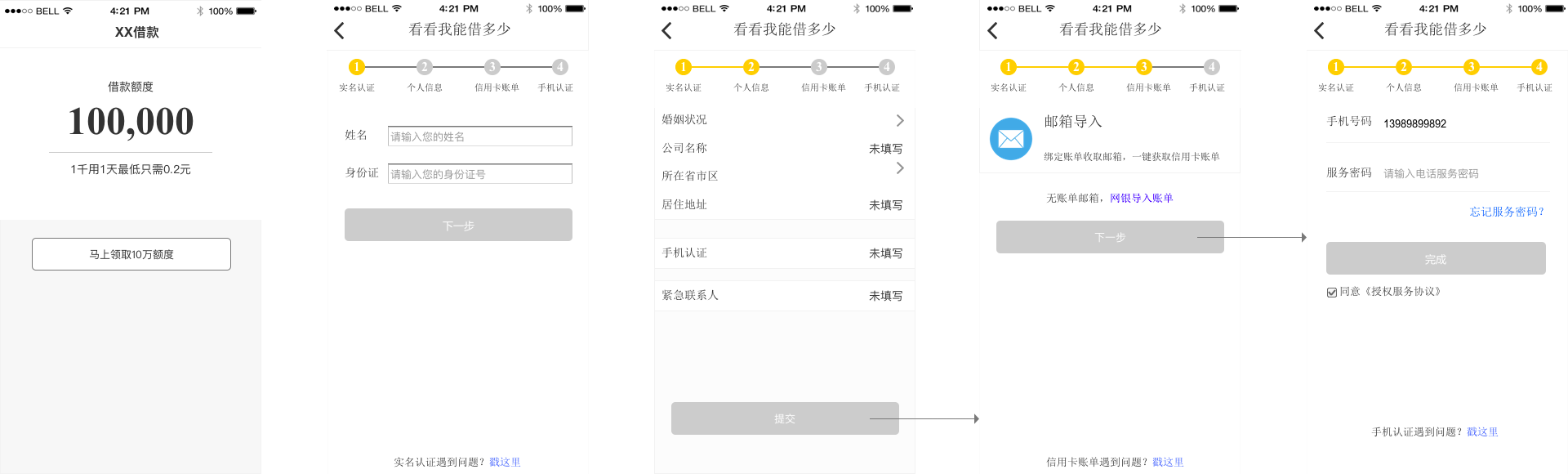

线性流程

线性流程将用户需要完成的每个操作步骤完整的列出,用户需要按照顺序线性的去完成操作,即已为用户规划了完成整个授信的路线。用户只需要一步一步按照设定的路线去完成,而没有任何额外的选择。

线性流程

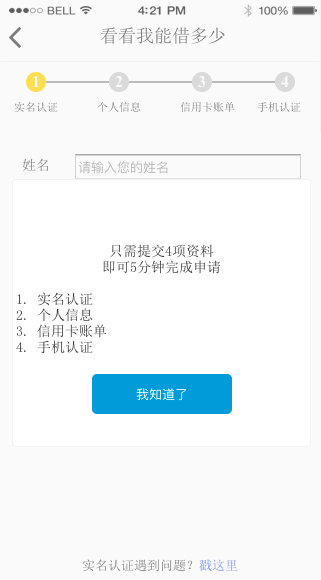

最初这个改版的上线,会增加了如下的一个弹窗流程,其初衷在于当用户首次点击领取额度进入授信的环节时不会觉得突兀,并且让用户对授信所需的信息有一个基本的了解。但上线后观察效果发现反而起到了逆向作用,究其原因我个人认为有如下几点:

- 文案的描述可能会让用户误以为需要准备好如下材料,才能申请;

- 弹窗本身属于强的信息感知操作,会让用户去阅读这些相关的信息,部分用户看到后可能会觉得操作繁琐,而放弃;

- 另外弹窗的信息和页面顶部的全局引导本质上是相同的,并没有必要做额外的强调

引导弹窗

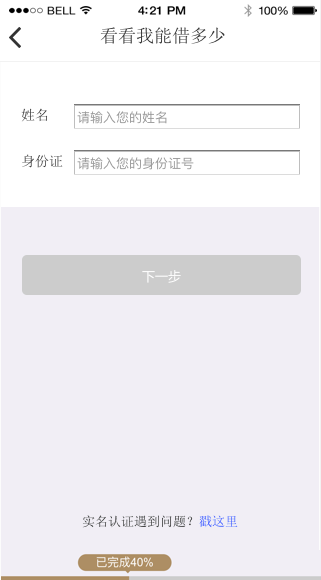

总体而言,这个弹窗属于画蛇添足,在将弹窗去掉后,授信完成率有了明显的提升。但这个线性流程依然还有一个比较大的不足,即顶部的全局导航。细思了一下原因:

- 位置过于突出,当进入这个页面的时候,会首先看到这个全局导航,而当我们视觉上有信息输入的时候,都会对输入的信息产生相应的反馈。这个全局导航实际上和列表式流程有同样的效果,都让用户有了更多的思考停留时间。

- 信息的敏感性,主要是对于实名认证和信用卡账单等个人强相关信息有的人会介意,也有可能有的人本身没有相关的信息,所以直接放弃。

- 步骤过长,明确的告知了用户需要4个步骤完成,有的人会下意识的觉得操作过于麻烦,所以直接放弃。

可行的授信流程?

通过以上两个流程的分析,我个人认为一个比较好的授信流程应该有如下特征:

1. 线性的完成路线

设定好用户完成授信的完成路线,不要有多种完成路径让用户去选择,通常由易到难的操作路径是比较好的一种选择。打个比方来说,在食堂吃饭通常需要饭、菜、汤,如果没有规划打饭的顺序,那么你会思考一下先打饭还是打菜等,会有好几种组合。而如果食堂规定打饭必须按这种饭-菜-汤的顺序,那么你进食堂只要排队就好了,而不用再纠结。因为大部分人都有选择困难症,只要选择组合的多了,思考也会也多,想不明白的结果很可能就是算了。

2. 不要传达太多的冗余信息

如果需要用户提交比较多的资料,并且所需的操作步骤较多的话,最好不要展示全局给用户。一方面如果资料涉及较多的个人隐私信息,很多用户可能就会在开始之初放弃;另一方面步骤太多,用户觉得整个操作过于繁琐,也会放弃。尽快让用户开始进入操作,只要开始了,对于用户来说就会产生退出成本,中途放弃的可能性就比较小,完成率也就比较高。

另外,不要太多的冗余信息还在于所展示的信息一定要简洁,尤其是第一眼的视觉感知一定要尽可能的少,让用户觉得简单。不相关的信息,会让用户产生思考的信息都不要展示或者尽可能的弱化。核心的视觉区域重点位置,一定要展示最重要的信息。

3. 适时的反馈

适时的反馈用户需要知道的信息,例如当用户完成某一项认证操作后,让用户知道其当前的进度,距离完成还差多少。这样可以降低用户中途离开的可能性,以及操作步骤过多而产生的焦虑感。适时的反馈还包括对于某些操作失败时,告知用户如何处理。 形象的来说,用户在操作过程中,就好比你在关注着他的动态,当他需要帮助的时候,你能够及时的提供帮助,让用户顺利的完成。

如下是我认为后续可以改进的授信流程方式,目前有部分借贷产品的授信环节就是采用的这种方式。

好的授信流程方式

总体来说,授信流程方式的优化更多的是交互方式上的改进优化。个人认为最好的方式应该是尽可能的减少用户的操作步骤,即授信的链路能够极大地缩短,只要两到三步的操作即可完成授信。

作者:可飞,公众号:@可飞(ID:abckefei),非正规出身,野蛮生长的不入流产品经理。

关键字:产品经理

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!