掌握这些支付的概念,起码你也算半个支付产品经理了

编辑导语:掌握基础的概念是干任何工作的前提,要是基本的概念都不了解,工作的时间成本又得加高。今天,作者写这篇文章,是想给支付产品经理做一些知识补充,我们一起来看看吧。

今天我们来了解支付产品经理需要理解的基本概念。

讲概念之前,我觉得还是有必要讲下大概的支付流程,不然就会觉得概念苍白。

举个例子:用户A在淘宝的某个店铺(下文称商家)购买了10元钱的商品,使用支付宝绑定的建设银行卡完成支付。

这个里面的你是不是认为你的钱是这么走的:

实际上你的钱是这么流转的:

哈哈,是不是吃了一惊,没关系,后面会讲。

我大概的讲下这个里面的逻辑:

用户使用支付宝绑定的银行卡付款了10元(建行);

支付宝会通过银联进行交易(核心是清算和支付);

银联向央行发起结算(一般T+1),包括结算主体和结算对手;

央行收到结算指令后,向收款的店铺所在行进行资金划拨。

当然这只是一个大概的流程,里面牵涉的东西太多太多。

下面我们来讲概念:

1. 支付工具

有些人习惯叫支付应用,指的就是具有支付功能的APP、PC,比如支付宝APP、微信APP、苏宁金融APP等。

2. 支付方式

指的是用户使用什么方式支付,比如微信支付、支付宝支付、网银支付、信用支付、分期支付等。

3. 支付产品

一般指的是具有支付牌照公司封装出来的对外提供服务的某项能力,比如人脸识别支付、代扣支付、二维码支付等。

4. 支付类型

B端支付,有时也叫对公支付、C端支付有些时也叫个人支付。

5. 清算

一般等同于清分,就是算账的过程,比如A用户昨天欠B用户2元,B用户今天又欠了A用户10元,最终B用户欠A用户8元,就是一个算账的过程。

6. 结算

把清算后的账目通过打款的方式结束掉,比如B用户欠A用户8元,所以B用户要汇款给A,否则这个账就会一直存在债务关系,这个过程就是结算。

7. 对账

A用户昨天借了B用户3元,A用户今天又借了B用户4元,那么结算之前A和B要一起把账目核对下,不要出现差错。

8. 记账

对账之前要记账,不然没法完成对账,比如A用户今天借了B用户4元,A用户把这个账目用笔记下来,B用户也要用笔记下来,这个过程就是记账。

9. 交易类型

支付:某个主题完成付款的动作就是支付。

充值:将银行卡里面的资金转移到某个账户里面,比如A用户使用建行充值了支付宝余额宝,就是银行卡到余额宝的过程。

提现:与充值对应,将账户里面的资金转移到银行卡,比如A用户使用支付宝余额宝,提现了100元,就是将余额宝里面的资金转移到银行卡的过程。

转账:银行与银行之间、银行与账户之间、账户与账户之间的资金转移过程。

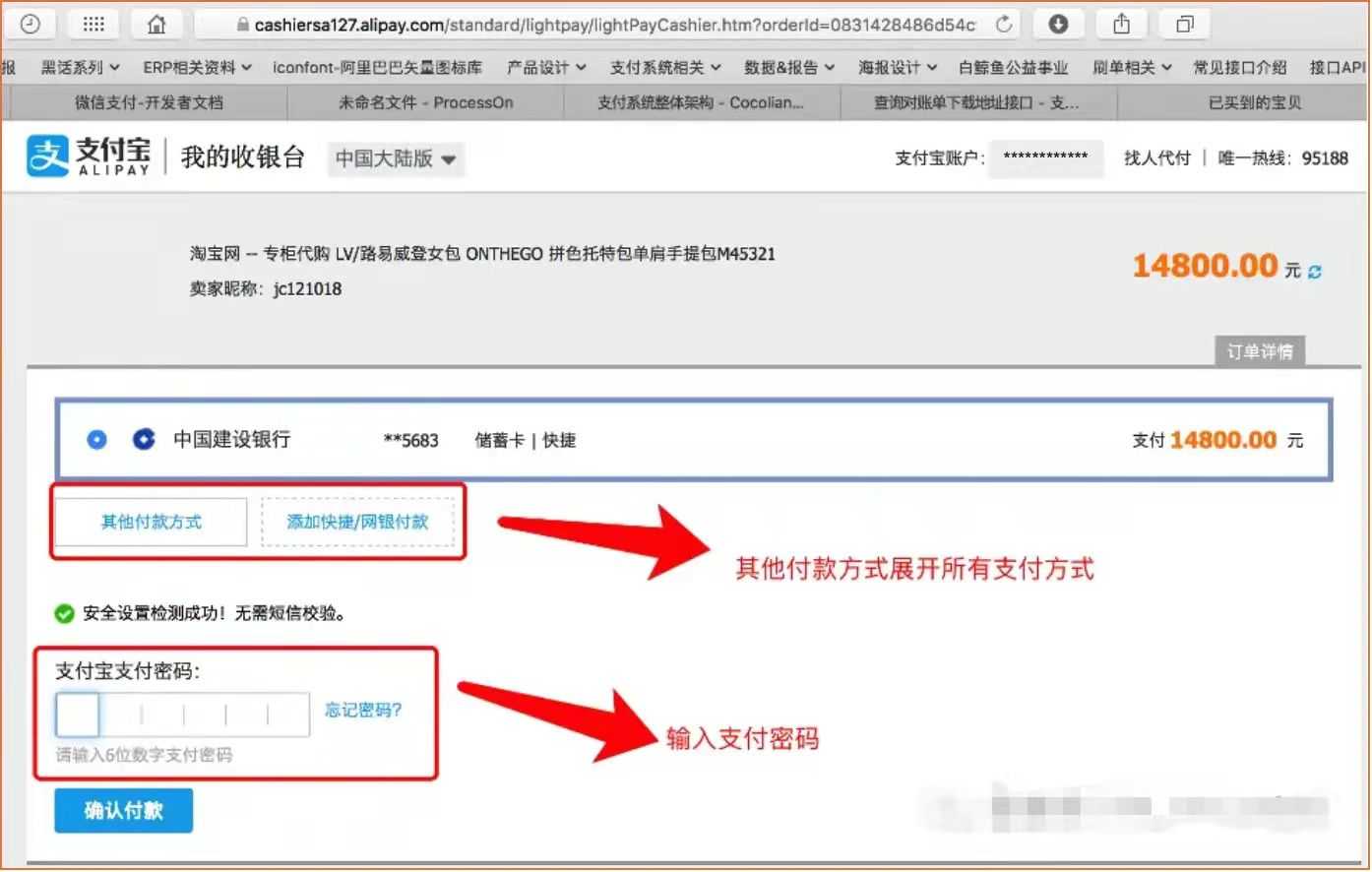

10. 收银台

说白了就是收钱的玩意,实体店有收银吧台,互联网也会有收银的吧台。如下图:

① 移动收银台

② PC端收银台

③ SDK收银台:指的是能够内嵌到其他APP中实现支付功能的代码集。

④ H5收银台:手机网页形式的收银台,和移动收银台差不多。

⑤ POS机收银台:移动POS机的收款收银台。如下图:

11. 支付通道

指的是真正实现支付扣款功能的底层通道或者接口。

比如微信对接了各银行的扣款通道,那么银行封装的支付接口就是支付通道。

当然具有三方牌照的机构也可以直接完成支付扣款。

一般通道类型也包含:退款类、打款类、垫资类、普通收单类等。

12. 收单

收款方向付款方收取资金的过程。

13. 费率

每个支付通道收取使用方的服务费,比如使用一次按照交易金额的千分之六扣除。

费率方式:

阶梯费率:等同于阶梯电费一样;

固定费率:每笔固定费率,比如无论交易金额大小都是按照交易金额的千分之六收取。

通道接入可以是直连也可以是间连,这个我们放到后面再讲。

14. 路由系统

指的是当有很多支付通道都能完成支付收单时,哪条路是最佳的、最便宜、最快的,路由系统专门干这事,选择狂想症。

15. 鉴权验证

二要素鉴权:姓名、身份证三要素鉴权:姓名、身份证、银行卡四要素鉴权:姓名、身份证、银行卡、手机号。

16. 结算周期

商户跟三方支付、银行签订协议,约定好资金结算周期。

比如昨天一天店铺产生的交易,商家什么时候能收到款,比如第二天(因为前一天产生的所有交易资金不会当天结给商家)。

17. 差错

A用户昨天借了B用户3元,A用户在本子上记录了欠B3元,B用户在本子上记录了1元,这就对账对不上了,就会产生差错,差错永远在对账之后产生。

18. 资金长短款

某个平台产生交易,产生的应收应付与实际上的应收应付出现偏差,这个结果就是长短款。

19. 虚拟账户

开展业务在体系内部设计的一种虚拟的账户,比如红包账户、汽车分期账户、积分账户等。

20. 轧差

按照交易类型汇总,比如退款交易一共10笔,每笔10元,手续费每笔1元,轧差后的结果就是90元。

21. 会计分录

就是会计领域里面一种记录账目的方式,一般采用复式记账法。

22. 日切

银行每天需要算账、结账,从上一个自然日过度到下一个自然日这个中间节点就是日切。

23. 支付账户等级

①Ⅰ类户

指的是通过传统银行柜面开立的、满足实名制所有严格要求的账户。

简单而言就是你手里拿的储蓄卡或者是借记卡。

它的功能包括存款,购买理财产品、支取现金、转账、消费以及缴费支付等。

② Ⅱ类户

是不能存取现金、也不能向非绑定账户转账,这类账户单日支付限额为1万元。比如说信用卡就是如此。

③ Ⅲ类户

则主要用于快捷支付比如 闪付 免密支付等,仅能办理小额消费及缴费支付,不得办理其他业务,户内余额不超过1000元。

Ⅱ类、Ⅲ类户都没有实体卡片。对Ⅱ类、Ⅲ类户限额,主要是有效控制客户资金风险。

24. 二清

指的是具有支付牌照的机构把资金先清算给某个商户,商户(不具备代收资质的)出于代收再次把资金清算给A,就属于二清,二清属于非法,一定要谨慎。

25. 银联

中国人民银行批准设立的中国银行卡联合组织,总部设于上海,中国合法资金清算组织之一。

另外也会有支付业务,国内所有的银行卡全部统一由银联制卡并对外发行。

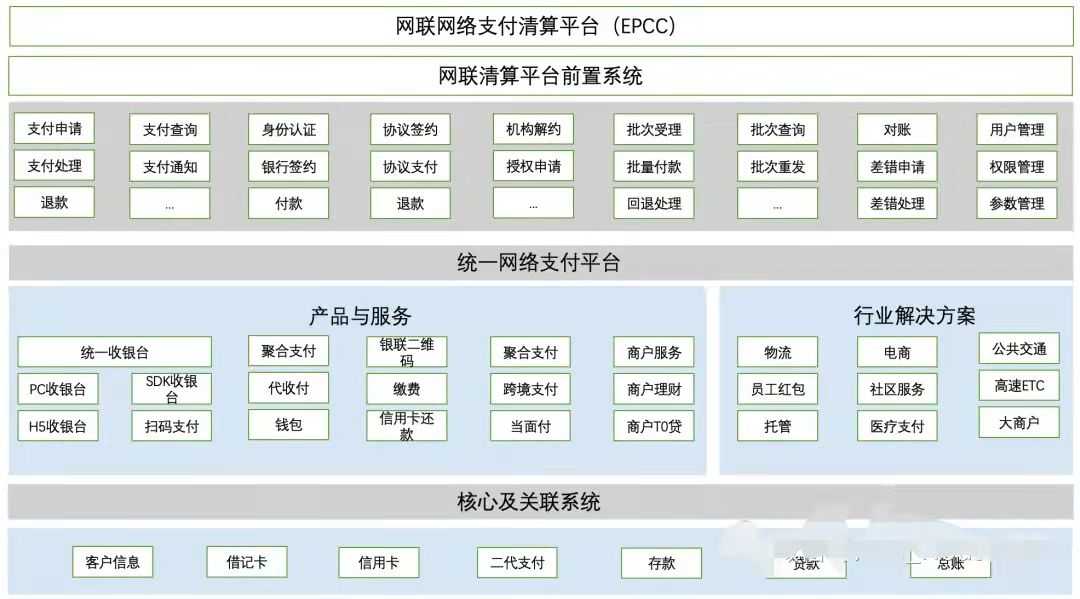

26. 网联

是经中国人民银行(央行)批准成立的非银行支付机构网络支付清算平台的运营机构,是中国境内唯一合法的仅开展清算业务的机构。

网联的整体产品架构,看下图:

27. 备付金

银行和支付机构存储在中国人民银行的备用金账户,属于虚拟账户。

28. 备付金集中存管

支付宝、微信、苏宁金融等三方支付机构在央行开立的虚拟账户,用于存储备用金。

29. 断直连

原具有支付牌照的机构如支付宝、微信等可以直接对接银行。

现在国家明令禁止对接,所有支付牌照的机构都要通过银联或网联对接银行。

国家要时刻监控每家支付机构、每家银行,如果都随便出去找个机构对接了,国家没法监控了,乱套了/

因为国家要时刻掌握资金的动向,这关乎到国家的生死存亡。

30. 商行

开展商业业务的银行,如建行、农行、中行等。

31. 代付代发

银行代理企业向收款方打款,比如企业给你发工资就是典型的代发。

32. 代扣代收

前文中提到的免密支付也是一种代扣。

好了,大概这么多了,先整理这么多吧。

作者 @产品经理研究站

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!