商家结算业务中三个重要产物:账单、付款与发票

在平台向商家结算的业务中,最终会有三个非常重要的产出物——账单、付款、发票。

商家需要知道一个结算周期内,自己的账单、付款、发票,三者有着紧密的联系,商家对账也是要核对清楚“账、款、票”的一致性。

一、账单、付款、发票

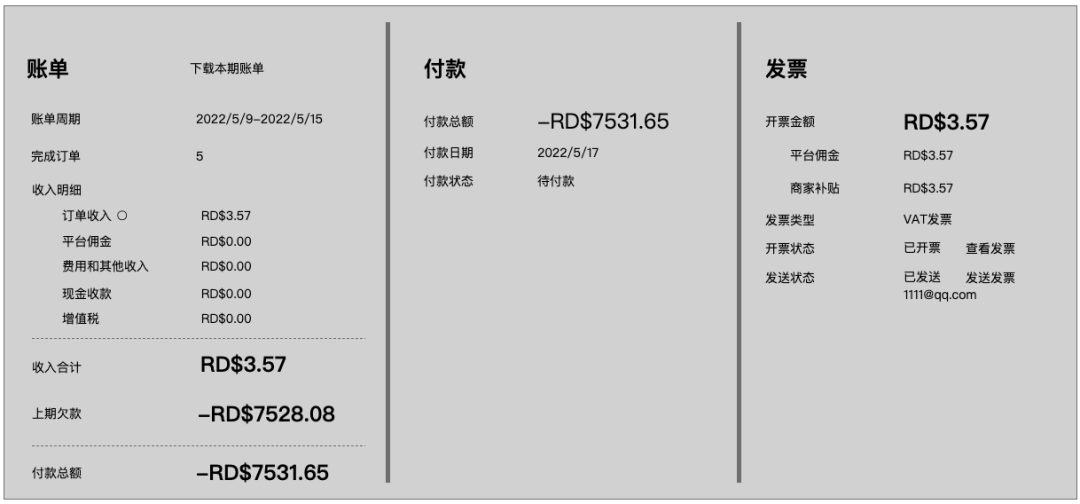

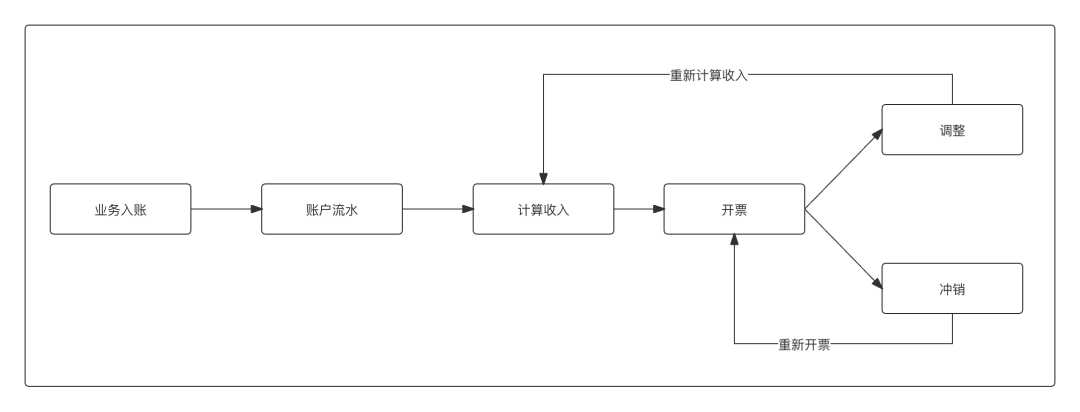

账单就是提供给商家的本结算周期的交易记录,买了多少货、收了多少钱、退了多少款,以及平台抽了多少佣金,代扣代缴了多少税,本期应结多少钱等等。

付款就是根据账单结算的最终资金,把钱打到商家签约的结算银行账户中,商家就会拿着自己的账单来核对自己的收款,账单里告知商家要结算20万,那就应该收到20万的付款。

然后就是发票,这里的发票可以是广义的票据,比如消费的小票、增值税发票等,所以不同的款项可能要开不同的发票,不同的对象可能要开的发票也不同,而不同的国家需要的发票种类也不同,这要看这个国家此类活动需要什么税种。

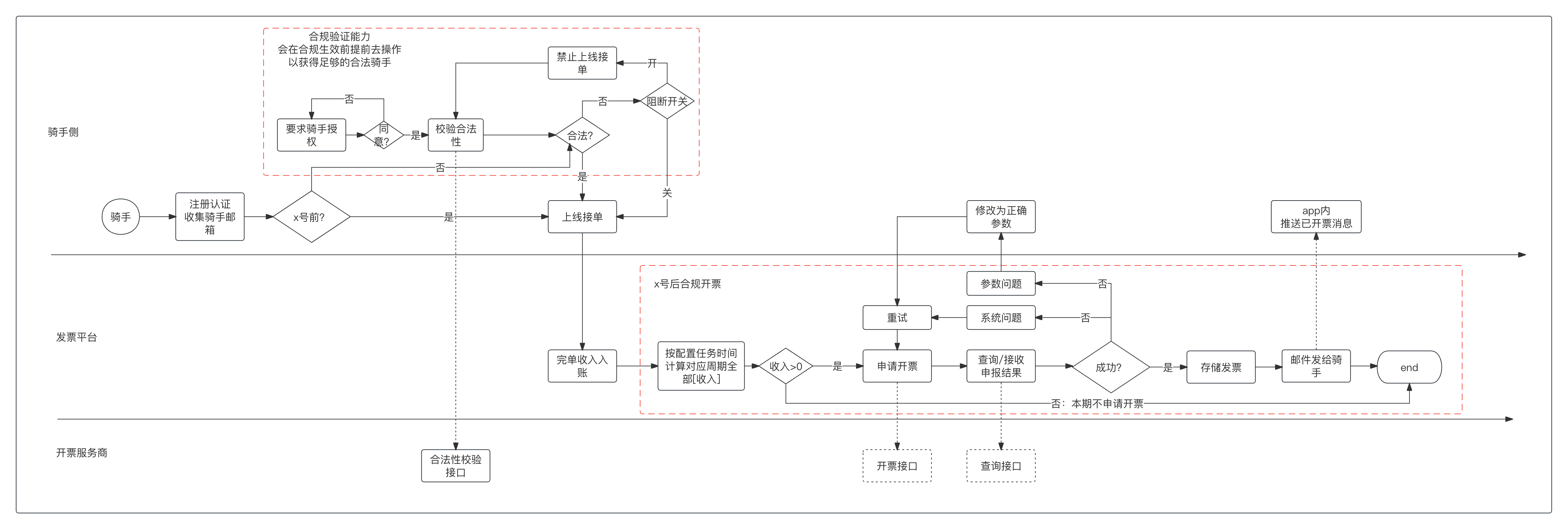

税种也不是一成不变的,如下图就是在某国根据其法律要求进行的按期税改,从图中可以看出开票跟账是分不开的,同时开票跟付款也分不开。

开票就需要接外部的开票渠道,这个在不同国家也有不同的服务商,按其标准去接入即可,如智利、墨西哥等可以接入gosoket、vender等发票服务商。

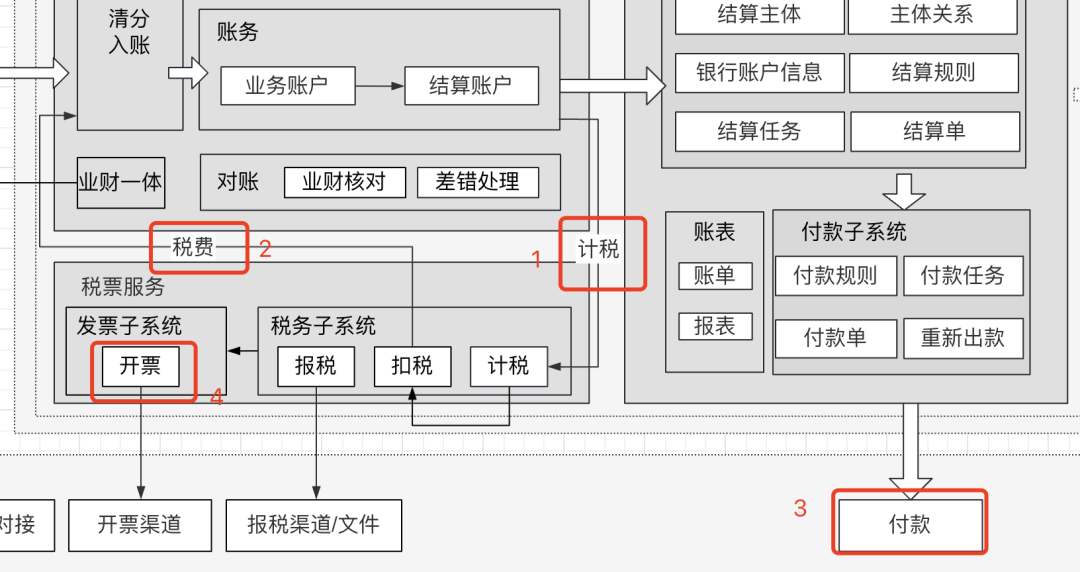

其中有一个特别的税,就是增值税,平台收了商家的佣金,佣金是平台的收入,所以这部分是需要平台缴纳增值税vat,但是这部分平台可以转嫁给商家,这时候就需要帮助商家代扣代缴,并且帮助其开vat增值税发票。

二、有拆有合,需求多样化

上面介绍的是一条结算产出物的主线“账单、付款、发票。

那么拆开看,账单、付款、发票还有更精细的属性,比如一个独立的小店铺和一个全国数千家连锁的麦当劳对“账单、付款、发票”的模式诉求大为不同。

也就是普通商家和连锁商家有不同的需求,所以我们将商家分成三个等级“KA、CKA、普通商家”。

KA就是大型连锁商家,无论是连锁酒店、连锁超市、还是连锁餐饮,普通商家就是一个独立的小商家,就一个门店;而cka就是介于二者之间,例如有十几个门店,但并非大型连锁。

还有品牌一说,一个KA下可能有多个品牌,一个品牌也可可能有多个连锁业务等等,有很复杂的关系。

同样,还有法人主体一说,有的多门店共用一个法人主体,有的每个门店是一个单独的法人主体,那么这样的话,就有了更复杂的组织关系,也会造成结算关系的复杂,对平台来说,账单生成、付款处理、发票开具的模式就复杂了。

比如,对于大型连锁来说,就存在总部和门店的关系,比如有的KA要合并付款到总部,总部统一收款,那么账单、发票要进行合并,但是每个门店又要统计自己的经营,所以每个门店又要单独的账单信息;而有的KA可能需要单独付款给每个实际经营的门店,但是要给总部合并账单。

三、简历关系,灵活合并

上述的账单生成,结算付款,发票开具都有独立完整的主模块。

而如何生成账单、如何进行付款、如何开具发票,就需要考虑是不是需要合并,合并那一块业务。

此时就需要一套规则的配置,来促成这一“是合是分”的实现。

其实在合并上有很多合并逻辑,主要是要抽象出“合并维度”,我能实现以谁为合并维度,或者按照法律法规我必须以谁为维度,或者按照法律法规我不能突破什么维度而合并,例如我能不能突破法人主体而合并付款给总集团?这些都需要财税法团队的支持以满足当地的法律法规和商户的诉求。

假如,我们合并的上限是法人主体,只能针对同一法人主体下的门店合并其付款和发票,也就是多个门店的营收可以一笔付款,和开一张票;但是账单我可以任意合并出具;当然其他按照品牌合并或者更多维度也可以实现,方式类似。

这样的假设之下就需要构建一个门店合并关系。

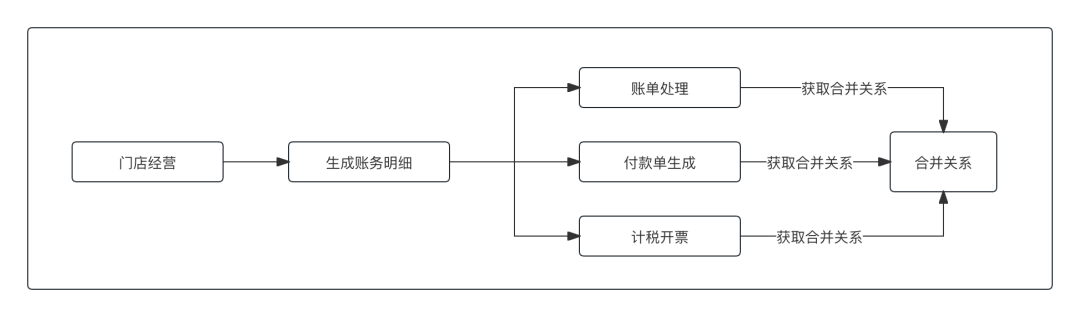

我们通过配置化实现这层合并关系,在账单生成、付款单生成、发票数据处理时,调用这个关系,去判断该门店是否在一个合并关系中,该业务是否需要与其他门店进行合并。

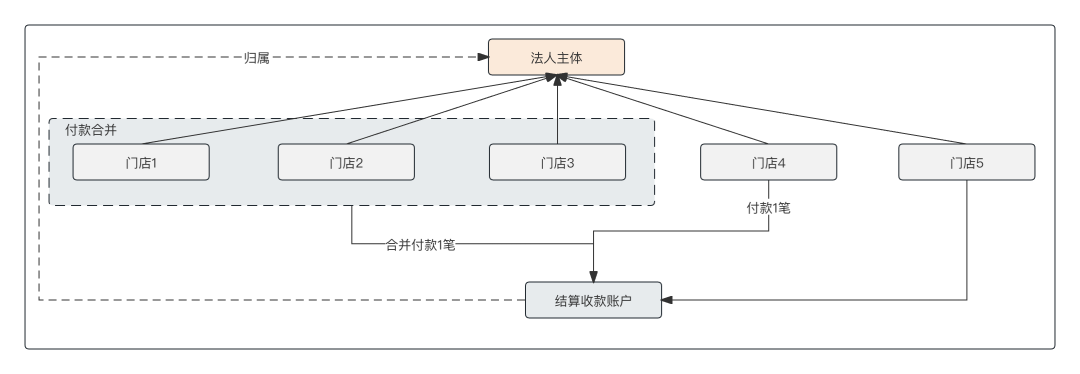

这里的合并关系,是建立一个主体下的多个门店之间在“账单、付款、发票”三个业务之间“是否合并”的关系,如下图中的合并关系,仅仅是合并了3家门店的付款,而发票和账单并没有合并关系所以还是按单门店执行。

那么为什么会存在一个法人主体下仅部分门店合并了付款呢?这里的合并诉求要看商家具体经营情况,可能是这3家门店是同一个运营团队在运作,而该企业是以运营团队为单位进行核算的。

如下图的配置关系规则,明确了哪些门店进行了合并,在什么场景上合并了,这里的场景主要是3个,就是“账单场景、付款场景、开票场景”。

在新增合并关系时,必须选择一个法人主体,该法人主体下的门店可以自由组合。

这时,一个法人主体下就可以配置多条合并规则,一条合并规则可以约定了这些门店是合并了什么场景。

账单、付款、发票都是独立的业务,他们未来都会有独立的文章单独介绍,各自的详细业务介绍本文就不过多说明了。

本文主要说明的就是他们合并的原因,合并方法,以及合并关系的逻辑实现。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!