万店、爆品、营销、9.9,瑞幸超越星巴克的四个关键词

2023年第二季度,瑞幸季度营收首次超过星巴克;2023年全年,瑞幸年营收盖过星巴克;同样是在2023年,瑞幸成为中国市场第一个破万店的咖啡连锁品牌。中国咖啡市场“一哥”正式易主。

但这一切并不令人意外。

17个月极限上市,经历财务造假危机后向死而生。2021年谈论瑞幸的关键词还是“复活”,到2022年就变为“回归C位”。瑞幸始终在高速运转,势头持续凶猛。

这期间,巨头星巴克在中国起伏波动,业绩时高时低,经营阵地被不止一家中国品牌持续蚕食。一向高冷的星巴克终于撸起袖子贴身肉搏,加大折扣力度,疯狂发券,制定“2025中国战略愿景”长期目标,届时要实现9000家店的目标。

瑞幸、星巴克两大巨头进入拼速度耐力的相持阶段,显然瑞幸目前处在后来居上的位置,凭着相对激进且成功的开店、出新、营销、促销策略,压过星巴克一头。瑞幸的店铺总数已超过16000,且还在利用下沉市场不断扩张,而星巴克受制于高客单价下沉得相对保守;瑞幸一年出新品超过一百个,不乏像酱香拿铁这样的大爆款,反观星巴克还在摸索做本土化营销的方法;至于价格,瑞幸和星巴克位于咖啡价格光谱两端,9.9元和超过30元客单价的竞争中,暂时取得了胜利。

剁椒将从这几个维度,对瑞幸和星巴克进行面对面的直接对比,看看瑞幸做对了什么,星巴克改变了什么,两家的未来前景可能会是什么。

一、谁抢占了下沉市场,谁就占据了大市场

据统计,截至2023年中国有近5万家咖啡馆,超越美国成为全球拥有咖啡店最多的国家。很显然,瑞幸、库迪和星巴克的疯狂开店直接拉高了中国市场咖啡馆保有量。不过5万这个数字还远没到饱和临界点,另一组数据,中国年人均咖啡杯数十倍以上差距低于日本、美国。

可供咖啡品牌扩张的空间极大。瑞幸的目标是2024年开20000家店,星巴克要在2025年开到9000家——比开店的速度和节奏,瑞幸远超星巴克。

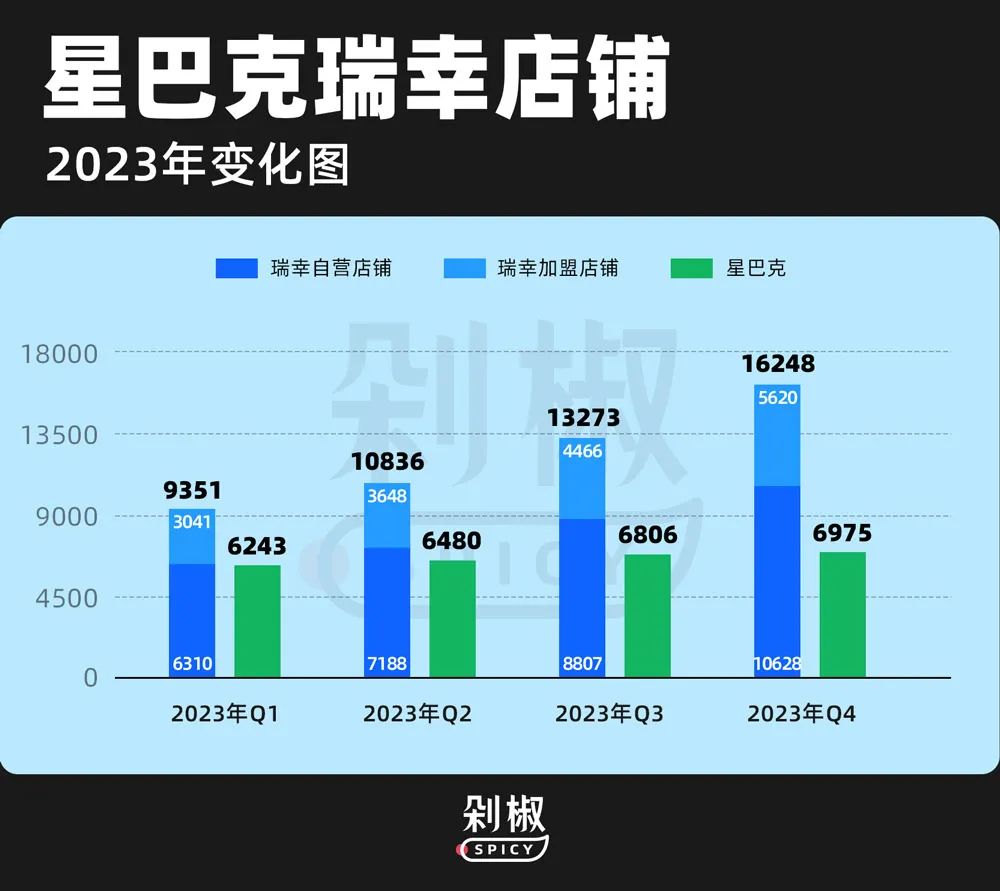

根据瑞幸2023年财报,截至2023年底瑞幸共有16248家门店,单2023财年瑞幸开了8034家门店,同比增长97.8%。店铺基数已然很高的基础上还能实现翻番,瑞幸的开店节奏、效率着实惊人。再看星巴克,根据2024财年第一季度,截至2023年12月31日财报显示,报告期内在中国净新增门店169家。目前星巴克在内地门店超过7000家。

更进一步看,瑞幸的店铺构成分为两类,一是自营店铺,二是加盟店。财报显示,瑞幸有自营店铺10628家,加盟店铺5620家。线下生意中,加盟几乎是品牌实现快速扩张的必选项。目前瑞幸已形成带店加盟、定向点位加盟、新合伙人加盟三种加盟模式。瑞幸官方显示,截至2023年12月28日,针对带店加盟瑞幸咖啡已审核通过788家门店选址,其中240家已开业。目前所有瑞幸咖啡已开放联营门店的城市均可参与带店加盟。

2023瑞幸全年加盟收入为62.26亿元,较2022年的30.69亿元增长了102.8%。加盟门店的收入涨幅要高于自营门店收入涨幅(82.7%)。

瑞幸通过开放加盟加速开店,收入规模也因此扩大。对比起来,星巴克目前开放加盟的可能性并不大。百联咨询创始人庄帅在接受媒体采访时表示,“从星巴克全球的管理模式来看,在中国拓展更多市场开更多的店,管理和品控应该不会有问题,但强管理模式下开放加盟的可能性比较小。”

不开放加盟是做「品牌」的重要基础,尤其星巴克始终强调自己作为“第三空间”的核心价值,需要对单店有更强的掌控力。瑞幸单店模型更小,承担功能简单,即制作咖啡和销售功能,因此更适合放开加盟。参考麦当劳,当品牌的核心文化和价值十分强大时,就可以压制加盟商个人具有不确定性的影响了。

殊途同归,瑞幸和星巴克加速门店覆盖的目标是一样的,两者的路径也有极大相似性——指向下沉市场。

瑞幸咖啡董事长兼CEO郭谨一在财报电话会议上直言,2024年瑞幸会继续加密高线城市门店数量,并通过联运模式加速拓展下沉市场,扩大市场份额。星巴克中国董事长和CEO王静瑛表示:“中国市场的长期机遇显而易见,既包括提高对现有城市的渗透率,也包括进入新的县级市场。”

截至第一季度(2023年Q4),在中国近3000个县级以上城市中,星巴克进入了857个。“在过去几年中,我们在县级市场的新店盈利能力也一直优于一线城市。因此我们将继续加快下沉,进驻更多的县级市场。”

从两者店铺布局情况来看,瑞幸的下沉力度更大,下沉速度也更快。

星巴克当前的主阵地已然在高线城市,大多位于沿海或经济较发达省份。根据云商管数据,星巴克在广东地区购物中心的门店数量占比最多,达16.20%;宁夏的门店数量占比最少,仅为0.09%。大众化及中档的购物中心是星巴克门店入驻的首选,这两类购物中心门店的占比超过了90%,万达广场是星巴克目前入驻门店数量最多的商圈,其次分别为吾悦广场和宝龙广场。

窄门餐眼数据显示,星巴克、瑞幸和库迪咖啡的客单价分别是38.06元、16.49元及10.06元,哪怕星巴克客单价在2023年最后一个季度下降了9%,但依然是瑞幸的两倍之多。较高客单价一定程度影响了星巴克的下沉力度。

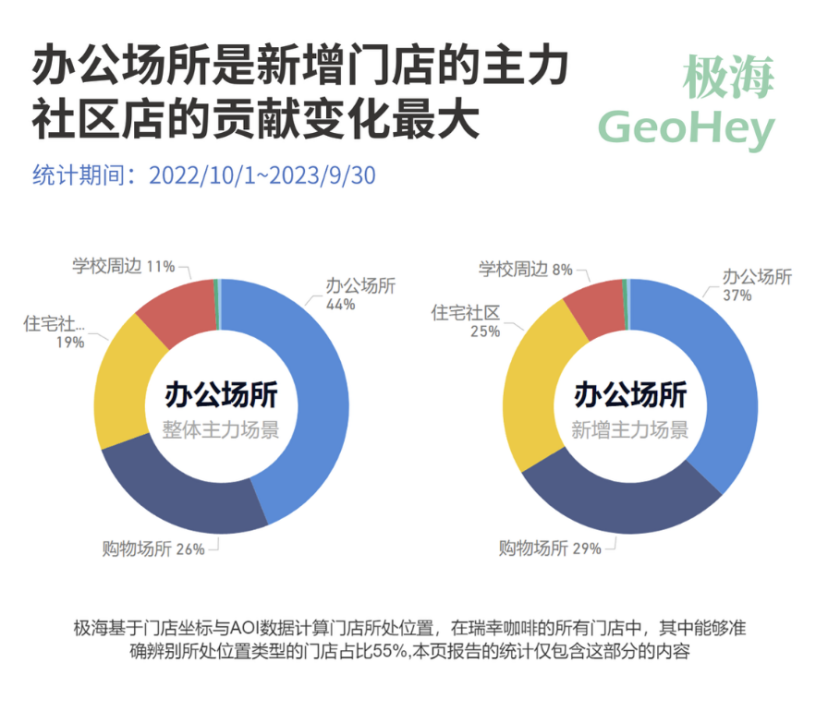

瑞幸的选址逻辑发生了些变化。此前,办公场景一直是瑞幸开店的主要目标,但扫描2022年末到2023年末新增门店,办公场景的新增门店占比正在缩小,仅为37%。社区场景门店开店率达到64%,是办公场景的两倍。社区门店代表了咖啡,或者瑞幸主力客群开始从白领向更广泛人群的转变。

瑞幸店铺布局场景分布|图源:极海数据

更细致分析两者在下沉市场表现。

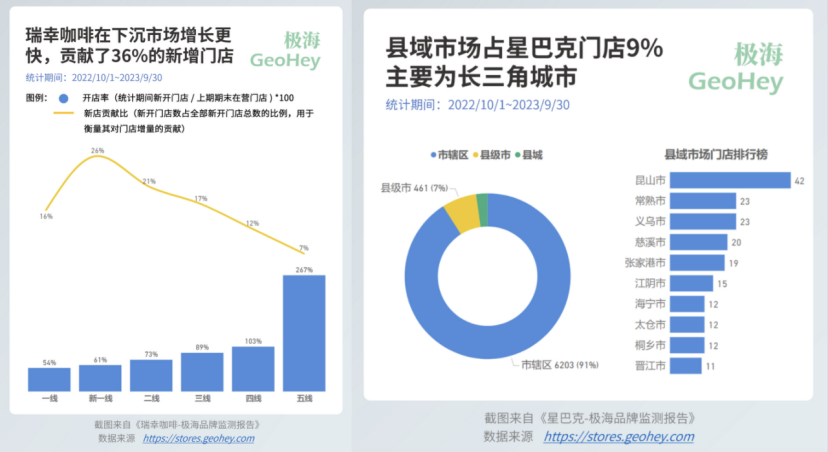

根据极海数据发布的信息,2022年10月到2023年9月30日一年中,瑞幸咖啡新入驻地级市69个,覆盖了全国29个省份。如此一来覆盖了中国大陆310个城市,几乎囊括了四线及以上的所有城市。触手只是没涉及新疆和西藏。同期,星巴克新入驻城市为27个,覆盖了全国71%的地级市。

有趣的是,哪怕在县域市场,星巴克的主阵地依然在长三角相对发达地区。星巴克开店最多的县城是苏州昆山,昆山多年位列中国百强县之首,超过5000亿的GDP甚至高于不少内陆省会城市。而在同一周期里,瑞幸新开门店最多的城市是黔南布依族苗族自治州。

在真正意义上的下沉市场,也就是三线及以下城市,瑞幸开店率超过100%,三线以下新店贡献比达到36%,而星巴克的这一数据不到20%。

图源:极海数据

显而易见,瑞幸的下更彻底。

北上广深咖啡馆本就密集,瑞幸和星巴克都在着力提升高线城市店铺密度,但天花板终归存在。下沉市场是一片待填补的空白市场,谁更快占据下沉市场,就意味着谁能更大范围抢占中国市场。《2023咖啡与茶消费洞察》显示,咖啡液在县域农村市场的用户数同比增幅达110%,在咖啡的消费中,县域农村市场的人均消费金额增速比一线市场人均增速高出26%,成为各级市场人均增速最快的市场。

不仅瑞幸和星巴克,已经有超过1800家店的挪瓦咖啡曾提出“千县计划”;库迪咖啡在三线、四线、五线城市分布占比18.13%、12.31%、6.71%。下沉市场的咖啡连锁战争,未来恐怕会比高线城市更血腥残酷。

二、新品爆品瑞幸完胜

凌雁管理咨询首席咨询师林岳在接受采访时表示:“星巴克更大的挑战是如何通过产品和服务创新保住老大的位置。”——但目前,星巴克无论在新品数量还是爆款数量上都全面落后于瑞幸。

财报显示,2023年瑞幸合计推出了102款新产品,商品售卖数超过20亿件,现制饮品卖出超过19亿杯。一年中,瑞幸有八款产品销售额破亿,包括椰云拿铁、丝绒拿铁和大爆款酱香拿铁等。而星巴克在2023年夏季只推出了28款新产品,在财报电话会议上星巴克高层对这一数据还用了“史无前例”的形容词,2023Q4,星巴克推出的全新咖啡饮料也只有12款。

食品产业分析师朱丹蓬分析表示,消费者大多“喜新厌旧”,所以中国食品饮料行业整体创新速度非常快,“相对于整个行业的创新速度来说,星巴克中国一年推出约30余款新品速度,整体来说比较慢,低于行业平均水平。”

瑞幸是咖啡领域的“卷王”,茶饮和咖啡情况相似,古茗招股书中写道2023前三季度共推出了107款新品;奈雪的茶在2023年上半年推出超87款新产品。《咖门2023饮品市场洞察报告》统计了今年40多个品牌,1-9月上新了1600多个产品。

把各种原料排列组合,不断用新产品、新口味、新联名刺激消费者,对门槛相对较低的现制饮品市场来说,是把规模滚大的主要方式。奈雪的茶创始人彭心曾说:“茶饮这个行业把创新做到了极致,也卷到了极致,别的行业一个月上一次新品都不错了,茶饮行业一周都不止上一个新品。”

能感受到茶饮创业者的疲惫,但这就是竞争加剧之后的必然态势,咖啡和茶饮有相似的处境。若按照比例看,瑞幸的爆款率并不算太高,但行业现状就是,只要压中一个大爆款就足以提升品牌的影响力。

酱香拿铁是2023年咖啡茶饮领域的绝对天花板级别爆品。瑞幸在财报电话会议上表示,去年酱香拿铁单日销售额破亿,共卖出4583万杯,单品销售额突破9亿,刷新了瑞幸的单品销售纪录。

2023年,瑞幸平均每月交易客户为4840万,同比增长124.1%,第四季度平均每月交易客户同比增长了154.2%至6240万,创下去年单季度最高水平和最高增幅,去年第一至第三季度,其平均每月交易客户分别为2950万、4310万、5850万。瑞幸把月均交易客户数实现快速增长的原因总结为产品创新和门店加速布局。

卷新品,价格战,狂开店,考验的是品牌供应链能力。行业人士表示:“9.9元是当前瑞幸运营效率下价格的极限。这也是在极大规模和供应链之下,并综合租金、人工、折扣等综合成本之下做出的定价策略,作为长期的活动,与门店规模更小的品牌比具有一定的竞争优势。”

瑞幸的供应链优势从酱香拿铁案例中就能体现。酱香拿铁的配料包括浓缩咖啡、白酒风味厚奶(配制型含乳饮料)、纯牛奶、稀奶油,所谓的酱香味、茅台酒是和厚乳一起加工的。瑞幸的厚乳供应商是宁夏塞尚乳业,董事长闫建国表示,厚奶生产过程中,茅台酒厂押运来价值3000万元的茅台酒,并派人盯着一瓶瓶加进原料中,又将瓶子运走。“加工过程非常严格。”

厚乳的运输保存对物流要求极高,根据瑞幸财报信息,瑞幸主要与两家物流配送公司合作;与三家国内知名的第三方仓储和物流服务商合作,负责仓到仓之间的运输,以及仓库到门店的配送。瑞幸在中国各地向第三方租赁了约30个仓库,用于储存和库存管理。

从上游原料到中游供应商、物流运输再到终端门店制作售卖,瑞幸搭建起了顺畅完备的供应链体系。

顺丰集团首席战略官黄贇曾说:“我们曾经跟随了瑞幸在成都、西安的开店过程,一个礼拜要开2-3家店,一个城市的布局要在一个月之内完成,而且中间不能出差错。这对供应链的要求是很高的。”

星巴克同样也在中国布局供应链。2023年9月,总投资15亿元的星巴克中国咖啡创新产业园正式在江苏昆山落成投产,这标志着中国在星巴克全球各市场内率先实现“从生豆到咖啡”垂直产业链的规模化整合。星巴克作为巨头公司的供应链能力是有目共睹的。

三、瑞幸营销快准狠,星巴克努力跟上中国节奏

产品、店铺是品牌的硬件,那营销就是品牌软实力的一个体现维度。瑞幸的营销动作快准狠,甚至被行业普遍认为拥有中国最快的营销团队,而星巴克作为一家海外巨头,且是中国咖啡市场的布道者,品牌优势明显,但还需要更适应中国市场节奏,找到参与中国市场竞争的感觉。

瑞幸擅长做联名。2023年,从年初的韩美林联名开始,推出了“新年瑞幸”的纸袋和杯套,随后瑞幸又与线条小狗、哆啦A梦、镖人等多个知名品牌和IP进行联名合作。当然这里又要提到酱香拿铁,产品一经上市,还掀起了到底瑞幸茅台谁沾谁的光的讨论,至少最后从销售数据上,瑞幸赚得盆满钵满。

据剁椒统计,2023年瑞幸咖啡分别与线条小狗、多啦A梦、猫和老鼠等知名IP联名10次。

酱香拿铁之后,瑞幸另一联名大作是和《猫和老鼠》,针对这次联名瑞幸不仅推出新产品,还制作了杯套、贴纸等相关周边产品。剁椒接触到不少消费者,是因为想要贴纸而消费,这次的联名还冲上热搜,显然联名的目的事实上已经达到了。据证券时报报道,此次联名产品在瑞幸抖音直播间,上线就被秒光,一度登上团购带货榜第一名。

除了联名,瑞幸还是体育营销高手。亚运会与游泳冠军,优质偶像汪顺合作;在中国女篮亚洲杯夺冠前9天签约为合作伙伴;冬奥会前签约谷爱凌;签约成为澳大利亚网球公开赛中国及东南亚独家咖啡合作伙伴(今年澳网因为郑钦文进入决赛关注度极高)……一系列操作屡次证明瑞幸“快准狠”的营销风格。

对比起来,星巴克也做联名、签约代言人,但他们对中国市场流量和热点的把握稍逊一筹。

今年1月,星巴克与国漫《大闹天宫》IP做了联名。星巴克方面称,它从饮品研发创意、饮品制作、外卖配送以及产品周边与齐天大圣孙悟空进行了全方位的形象结合。其中的一款周边为齐天大圣限定的吸管,可以边搅拌边喝咖啡。针对这次联名星巴克还出了定制新产品流冻拿铁。

和中国IP联名,并且同步推出联名产品,在星巴克的营销动作中非常罕见。不可否认,星巴克重视起了和中国在地消费者的深度连接。毕竟此前,星巴克联名对象多为迪士尼、施华洛世奇、ANNA SUI等国际品牌,这些联名产品属于品牌的全球体系,中国市场更多扮演的只是一个售卖区域的角色。

和中国市场深度融合,星巴克这些年来做了不少尝试,2023年11月,费翔成为星巴克“节日快乐大使”,随新品“红富士拿铁”附送的费翔贴纸。借着费翔新片《封神》大火,星巴克“蹭”到了流量。不过星巴克和费翔的合作只是短期,要想真正尝试“本土化营销”,或许星巴克需要向瑞幸学习如何捕捉热点,借势流量效应。

四、9.9 VS 高端

因为同属一个领域,又是规模最大的两家企业,瑞幸和星巴克总会被放在一起比较。但两者在价格段上处于完全不同的位置,瑞幸靠着9.9元低价策略飞速发展到如今的规模,星巴克则自我标榜做高端咖啡。站在同品类价格段的两端,瑞幸和星巴克都需要考虑,自己接下来该怎么走。

9.9给瑞幸带来利好,也给瑞幸不小负担。

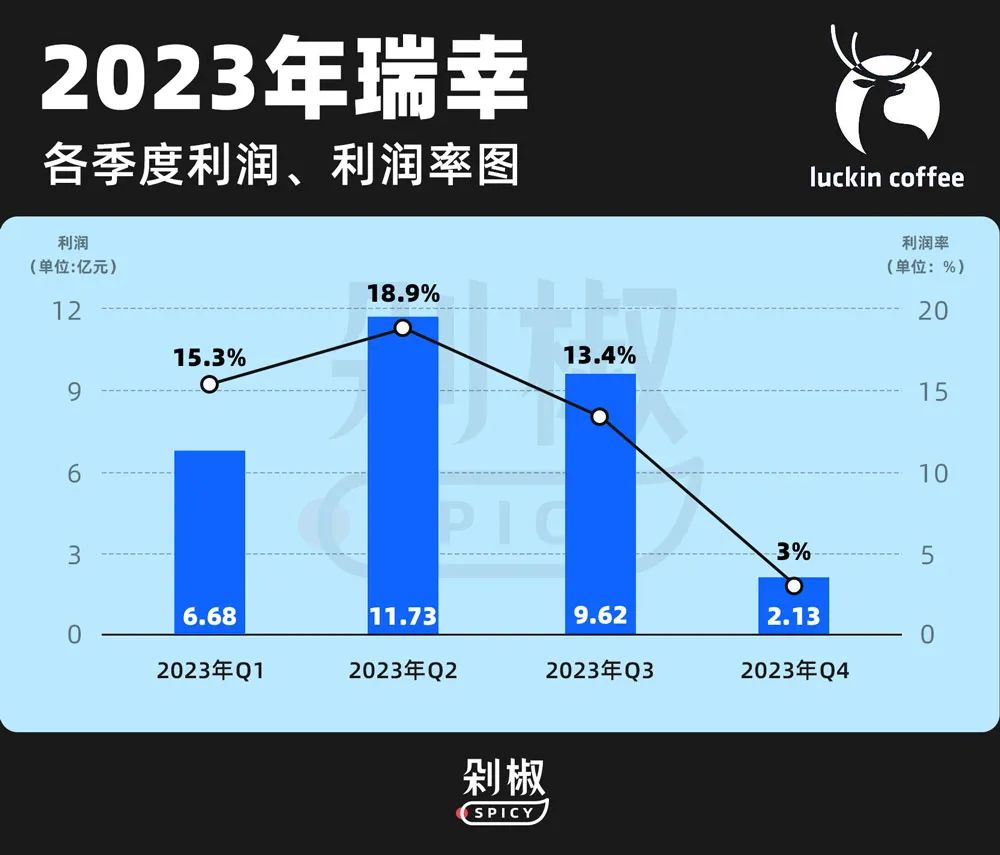

低价带来更多消费者,让瑞幸营收高速增长。根据财报,2023年实现营收249.03亿元,同比增长了87.3%,净利润为28.48亿元,同比增长610.22%。此为利好。

但细致拆解,瑞幸在利润层面交出的答卷并不漂亮。第四季度瑞幸营业利润率明显下滑,在美国会计准则(GAAP)下,瑞幸的营业利润为2.13亿元,营业利润率为3.0%,低于2022年同期的8.5%,也创下了去年单季度最差营业利润水平。2023年第一季度至第四季度,瑞幸的营业利润率分别为15.3%、18.9%、13.4%和3.0%。

瑞幸给出的解释很直接:产品平均售价下降。

成也9.9,难也9.9,瑞幸还要继续么?从实际观察看,瑞幸已经在收紧9.9优惠力度。不再是全场9.9元,而是只剩几款指定饮品参与活动,且入口也埋得更深,原本领券后直接在小程序菜单显示优惠价格,现在则需要进入另一个tab下才能享受优惠。

在财报会议上郭谨一表示:因为公司持续回馈客户和拓展市场的战略决策,同时受到季节性因素影响,产品组合结构调整,四季度的利润有所回落,这既是行业的客观规律,也完全符合公司的战略预期。瑞幸会密切关注市场变化,采取更科学更友好的定价策略,降低用户的决策成本,进一步扩大用户基数,持续提升消费频次。“在目前竞争加剧的环境下,瑞幸作为中国咖啡市场的领导者,将会坚持目前的发展策略和定价策略。”

没有正面回应,也没有给出明确的说法,或许瑞幸内部也开始对9.9产生动摇。有行业人士曾测算,“一杯咖啡的纯物料成本应该是在5元到5.5元之间,此外还有管理、运营、终端空间等费用,加盟商还要有利润。所以9.9元应该是已经到地板价了,再低就没法盈利了。”也有加盟商在采访中抱怨过因为9.9很难挣钱。

看来,瑞幸要审慎考虑是否要继续加码超低价路线。同样星巴克也面对摇摆。

首先,星巴克加大了对中国市场的折扣力度,从新一季财报中客单价出现9%下滑就能看出,星巴克中国董事长和CEO王静瑛在电话会议中表示,9%的降幅主要来自于两个方面:一是价格较高的商品销量降低,此类商品在销售组合中占比较小;二是正在尝试有针对性的促销、个性化的优惠鼓励消费者增加购买频次。

其次,星巴克依然要保持自己的高端定位。在此前财报电话会议中,星巴克明确表示“无意参与价格战”,要成为“高端咖啡市场的首选品牌”。

下沉路线,优惠策略助力星巴克在中国市场恢复了两位数增长,2023年第四季度,星巴克在中国市场的营收增速达到18%,高于北美地区的8.7%,也高于整体国际业务的9.9%。但咬死“高端”路线,很容易让品牌陷入既要又要,难以放开手脚的境地。星巴克想要“有质量的下沉”,与国内零食品牌做“高端性价比”有着本质不同,星巴克并没有拿出国内零食品牌彻底扎进土里,用白牌打法重塑价格定位的豪气。

星巴克全球CEO纳思瀚表示,“我们在品牌亲和力方面继续领先,并拥有最高的品牌知名度、熟悉度和购买意愿。”

可以预见,2024年对瑞幸和星巴克两个品牌都至关重要,涉及持续扩张,涉及业绩表现,同样也关乎道路抉择。

作者:李静林

来源公众号:剁椒Spicy(ID:ylwanjia),新流量、新科技、新玩法、新经济的气味与温度。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!