Temu与“霉霉经济学”

最近我看了杰克·韦尔奇《商业的本质》一书,它的中文版第一版是2016年4月出来的,差不多就是八年前。

书里提到“缺乏国际知名品牌是中国在今后10年里面临的最大的挑战之一”,中国国际知名品牌屈指可数,与日韩形成鲜明对比。

不得不说,在一个不是专门研究中国品牌增长的书里,顺带提到的这个观点,是很有前瞻性的。

当然,杰克·韦尔奇提到的这种局面正在陆续被打破。出海去做全球化的品牌和平台,逐渐成为互联网巨头的一种共识。而参与到跨境平台的出海进程,也让很多工厂和商家,收获了更多的订单。

以中国电商出海为例,已经诞生了以Temu为代表的“四小龙”。商务部数据显示,2023年,中国跨境电商进出口2.38万亿元,同比增长15.6%。其中,出口1.83万亿元,同比增长19.6%。

我在理解Temu的时候,认为它既是平台,也是品牌。

品牌在于,2023年、2024年,Temu连续两年登陆超级碗。在这场全美最盛大的体育赛事中,除了精彩的中场表演和镜头多次切换到泰勒·斯威夫特之外,很多海外用户还看到了中国电商平台Temu的六个30秒广告。

如同霉霉是一个全球性的IP和品牌一样,Temu拥有自己在国际市场上的定位、品牌和形象。极致性价比的产品,持续的品牌符号输出,Temu在海外消费者心中建立起的用户心智,如同拼多多在中国一样。

而平台在于,拼多多百亿补贴沉淀下来的能力和对C2M 的理解在 Temu 的全托管模式下得到最大程度发挥。Temu用全/半托管模式、类自营模式,重塑了跨境电商产业的价值链。

去年,我就已经注意到了Temu很强,但没想到那么强。

01 Temu已成为拼多多的第二引擎

2023年是拼多多开启高质量发展战略的开局之年。3月20日晚,拼多多集团交出了2023年财报:去年全年营收为2476亿元,同比增长九成。

2023年第四季度的数据很是亮眼,拼多多实现营收 888.81 亿元,同比增长123%,实现经调整净利润 254.76 亿元,同比增长 110%,营收和利润再次远超市场预期。

其中,Temu营收所归属的交易服务业务营收为402.054亿元,同比增长357%,这部分的大涨,很大程度都归功于Temu。

从数据上,可以很直观看出来,拼多多主站依然强劲之外,而Temu已经打开了拼多多集团的第二增长曲线。

第三方数据也在印证这个事实。网站分析工具SimilarWeb发布的数据显示,截至2023年12月,TEMU的独立访客数量达到4.67亿,仅次于亚马逊,排名全球第二。

而根据Sensor Tower数据,2023年12月全球购物类应用中Temu的下载量Temu继续保持第一,MAU已经达到1.5亿,用户和GMV呈现爆发式增长。

自Temu于2022年9月1日首站在美国市场开启全球化布局,时至今日不到一年半的发展历程。在这段时间里,Temu加快了海外扩张的步伐,目前已经遍布全球,初步实现了全面覆盖。

根据官方公开的信息,截至2024年3月,Temu已相继在50多个国家和地区开通了运营,最新的一站则是在非洲大陆的南非开启服务。随着南非站点的加入,Temu的版图终于覆盖了地球上的七大洲,标志着其国际化战略取得了阶段性的重大突破。

从区域分布来看,Temu在欧洲大陆扎根最为深厚,已有20多个国家和地区的消费者可以在当地站点购物,是目前开通数量最多的一个区域。其次是亚洲、北美、南美等地,无一例外都已遍地开花。

而就单一市场的体量而言,美国无疑是Temu目前最大的一块增长。作为首站市场,Temu在美国已积累了相当可观的用户规模和品牌知名度。

The Information引述消息人士的话称,目前美国市场占据Temu商品销售总额的六成,但平台计划到2025年将这一比例降低至30%。

某种程度上,这是全球化平台和品牌的必经之路,同时也规避了依赖单一市场的风险。

02 那么,Temu究竟做对了什么?

首先还是天时。

中国跨境电商保持高速发展二十余年,是供需共振的结果。很大程度上,跨境电商也迎来高质量发展的节点。而Temu抓住了这个节点。

从供给侧来看,中国制造业发达、供应链效率领先是支撑中国跨境出海的重要基石:提供丰富、优质实惠的产品,保证卖家在采购、选品、仓储、物流等商品运输环节高效。

而海外电商平台并没有在亚马逊没有注意到的市场中强势崛起。

另一方面,需求端推波助澜。海外电商渗透率提升,欧美市场对电商接受度提高,而新兴市场基础设施进一步完善,电商消费也逐步成为新的生活方式。广阔的全球需求无疑为Temu插上了腾飞的翅膀。

对于Temu自身来说,“地利”是模式上的创新。

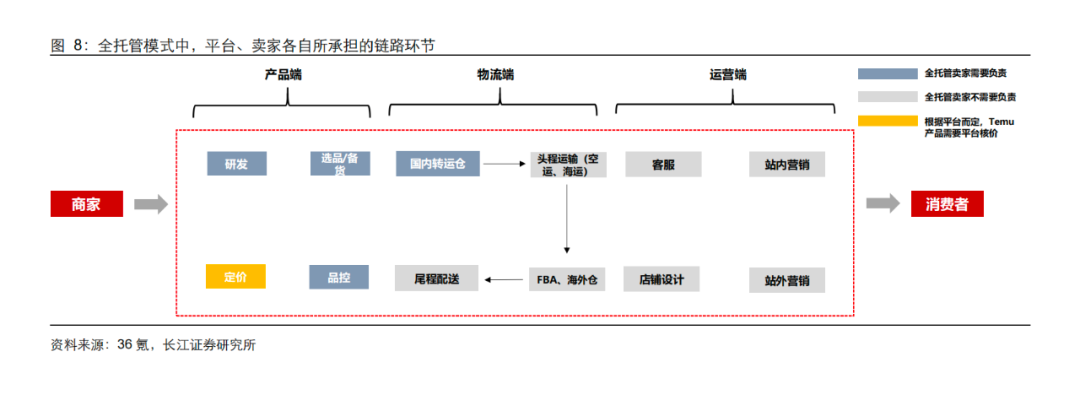

最大的王牌是“全托管模式”——由Temu承担了商家的物流和运营环节,缩短中小跨境电商卖家的销售链路,获取更有利的进货价格和更严格的品控质量,从而提供更为性价比和高质量的商品。

这一模式的特点在于:平台承担了卖家运营和部分物流的环节,通过对全链路的把控,有助于平台获取更有利的进货价格和品质的把控,并将优惠让利给消费者。

当然,这并不意味着商家的毛利率降低。

要知道,与此同时,他们也可以完全地卸下原本繁重的运营负担,不必自行投入大量营销、推广、物流等成本,反而能更好地将主要精力集中于生产制造的专业领域。对于中小卖家而言,加入平台生态更容易获得稳健的利润率和规模销量。

这也是为什么,“质疑Temu、加入Temu”并行不悖,因为这是两拨不同的人。前者可能只是场外观察,后者已经入局下场拿到稳定的生意增长。

跨境电商平台近年来都推出全托管模式,也说明了这个模式的取胜之道。

区别只在于,不同电商平台综合能力有强弱,在具体环节的权力分配的设置上有所不同。

在这种模式基础上,叠加拼多多沉淀的供应链能力,全品类的极致性价比才成为可能。目前来看,Temu已经完成了对国内制造业品类的全覆盖,先后推动服装、数码、家电、箱包、户外、配饰、玩具、文具等上万家制造业企业成功出海。

我看了长江证券的一个分析,其认为,Temu 能够实现类自营的全托管模式并获取较强的渠道议价能力,主要归功于,同步突破了 B、C 两端的瓶颈。

具体拆解来看,从B端,Temu 在创业初期给予商家的优惠政策,包括0入驻费、0 佣金的优惠政策,这也使得商家进入门槛大幅度降低。

从C端来看,Temu在消费者端方有补贴扶持,通过尾程配送免邮、以及更优惠的退换货政策(比如超长退换货期限)等政策,进一步提升用户购物体验。

结合这个观点我认为,这种B端和C端的良性循环不断放大,使Temu在全球范围内快速积累起规模优势,进而在上游供应链端获得了更强的议价能力,如此则形成了正向反馈。

根据最新报道,今年3月,TEMU 又推出了半托管服务(或称本对本),即本对本商家自发货,也就是货在境外本土的商家自己根据订单,自行履约。

说白了,这是模式上的持续创新,归根结底是满足不同类型商家的需求。是平台在商家端(供)和平台端(需)之间完善资源调配。

天时地利有了,主站造血能力,给了Temu出海的底气。

更重要的,当然还有“人和”,拼多多给了Temu不亚于主站的战略高度。与此同时,Temu管理团队的高效执行力,能够快速响应市场变化并执行战略决策。这种组织能力保证了Temu能够在短时间内实现快速扩张。

这几年的发展大家也能看出来,拼多多的风格属于非创业成功不对外过多述说。相比起追逐元宇宙、AI大模型等风口的玩家们,拼多多业务极为聚焦。如果拼多多电商主站是第一次创业,多多买菜是第二次,Temu则是第三次。

显然,从现有局面来看,拼多多积累的C2M经验和能力,因地制宜复制到了Temu身上,而Temu的国际版图会越来越大。

03 Temu还能掀起多大浪潮

在美国电商市场,亚马逊无疑是当之无愧的头号巨头。凭借强大的自营物流履约能力,亚马逊近年来持续扩大了自身的市场份额,其统治地位更加稳固。

从美国头部电商平台的产品结构来看,它们在标准化程度较高的图书音像、电子数码、办公用品、运动装备等品类占据了较大优势,如E-marketer预估2023年亚马逊在这些品类的市场份额均超过40%。

但在服饰、家居、珠宝饰品、美妆个护等非标准化品类,头部平台的渗透率则相对较低,留给后来者可资突破的空间。

这一点也成为了Temu为代表等中国跨境电商平台在美国市场实现品类突围的主攻方向。

当然,政策风险不可忽略。TikTok的命运如何,和出海四小龙也息息相关。不过Temu是纯电商而非内容平台,这一点上,其风险系数要小很多。Temu需要关注的,更多其实是贸易政策和关税政策变动。

最近,霉霉经济学很火。霉霉是当今最成功的流行音乐艺人之一,甚至可以直接去掉之一。她每一张专辑发行、每一次世界巡回演唱会,甚至演唱会大电影,都会带动大量相关产业的消费,如唱片销量、门票销售、周边产品等。

她的粉丝遍布全球,在很大程度上促进了相关产业和地区的经济活跃。可以说,她就是一个推动全球GDP增长的”超级IP”。

通俗类比,Temu其实是“出海经济学”。Temu所代表的,是给中国工厂提供了一个触达全球消费者的电商平台。通过极致质价比,它吸引了大批海外消费者,推动了中国制造业出口。

Temu在全球范围内建立自身的品牌影响力,将”中国制造”的柔性供应链形象提升到新高度。

高质量发展之下,Temu一方面为中国工厂和制造业带来了海外订单和收入,提振了中国相关产业GDP,另一方面也在重塑海外消费者的生活方式,也是海外成熟市场和新兴市场“行走的GDP”。

作者:斯维奇;监制:吴怼怼

来源公众号:吴怼怼(ID:esnql520),左手科技互联网,右手文创与消费。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!