Z世代与贷款旅游:一场“即时快乐”的消费迷思

分期付款买手机、电脑已不新鲜,现在连旅游也能分期了。当我们谈及旅游,不再只是简单地攒够钱再出发,一种新的趋势——分期贷款旅游,正悄然在年轻群体中兴起。在当今时代,年轻人的生活方式和消费观念正经历着深刻的变革。

在我们父母那一代,旅游往往是辛苦攒钱后的奢侈享受。而现在,贷款旅游让年轻人能够以更轻松的方式实现旅行梦想。分期支付作为当下一种流行的消费手段,让“诗和远方”不再遥远,也让“说走就走的旅行”成为现实。但是,这种“先消费,后付款”的旅游新方式也引发了社会的广泛讨论:它究竟是实现梦想的便捷途径,还是潜在的债务陷阱?

一、借贷平台的分期旅游生意,信用风险和争议并存

近年来,“贷款旅游”逐渐成为Z世代的新宠。对于习惯了使用网络信用付、分期付的年轻人来说,将出游的一次性消费分摊到半年甚至全年的做法颇受欢迎。有最新数据显示,超过60%的年轻旅游者选择分期付款来实现他们的旅行梦想。OTA平台(在线旅游平台)的假期报告也显示,00后、90后占到了分期旅游付款群体的半壁江山。

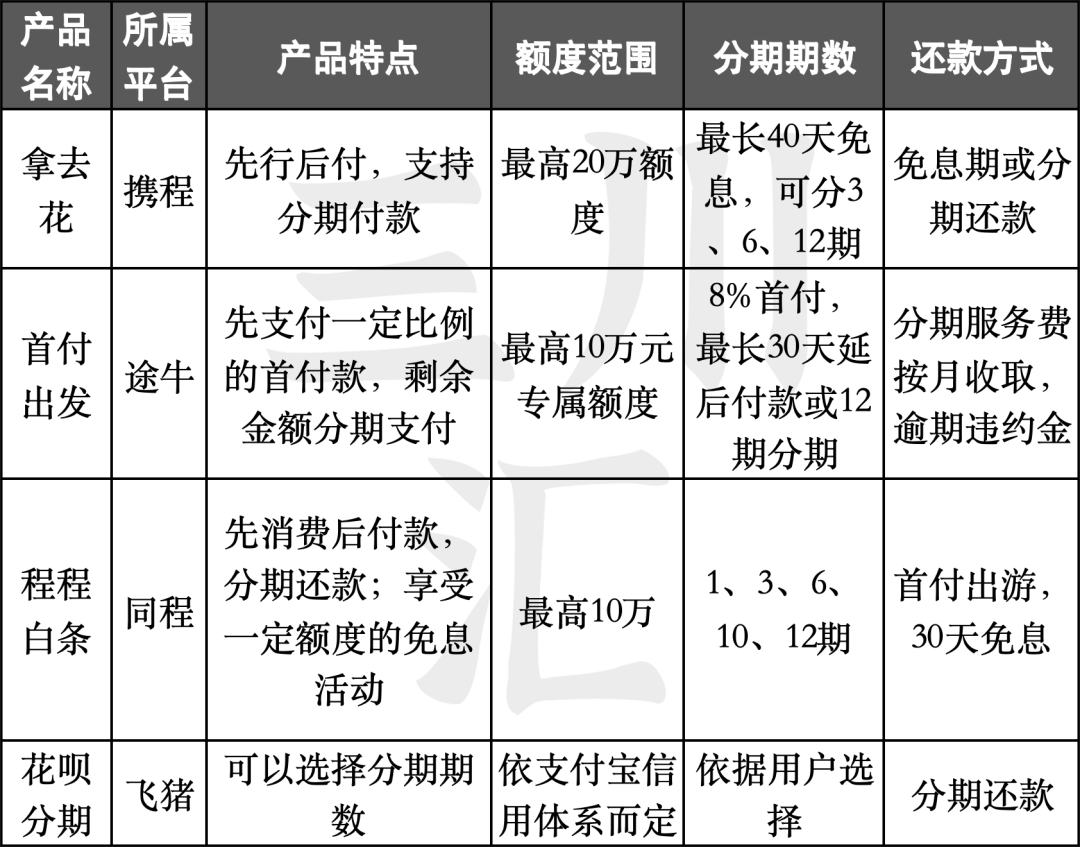

从2015年旅游分期模式大规模兴起至今,携程、途牛、去哪儿网等OTA平台纷纷入局。当前几乎所有线上旅游平台,都提供借款服务,比如去携程的“拿去花”、途牛的“首付出发”、同程的“程程白条”、去哪儿的“借趣花”,马蜂窝的“旅游分期”、飞猪的“花呗分期”等。这些都是不同的旅游平台和第三方金融机构合作推出的消费贷,类似花呗,借呗,只不过应用场景仅限旅游。开通后,用户可以使用信用额度先出行后付款,可享30天免息,3期、6期、9期、12期灵活分期。

△主流OTA平台旅游金融产品对比 三川汇文化产业整理

梳理发现,在线旅游平台的分期业务,一部分是通过申请或者收购具有资质的金融服务公司,获得分期业务的经营资质,但大部分是与消费金融公司以及银行合作产生旅游消费分期产品。比如携程的“拿去花”是携程金融和第三方金融机构合作推出的旅游消费贷,飞猪则是依靠蚂蚁金服“花呗分期”功能,进行分期业务。可以看到,在线旅游平台有流量和比较好的消费场景,推出借贷、分期付款的方式能刺激销售,促进消费,培养市场。

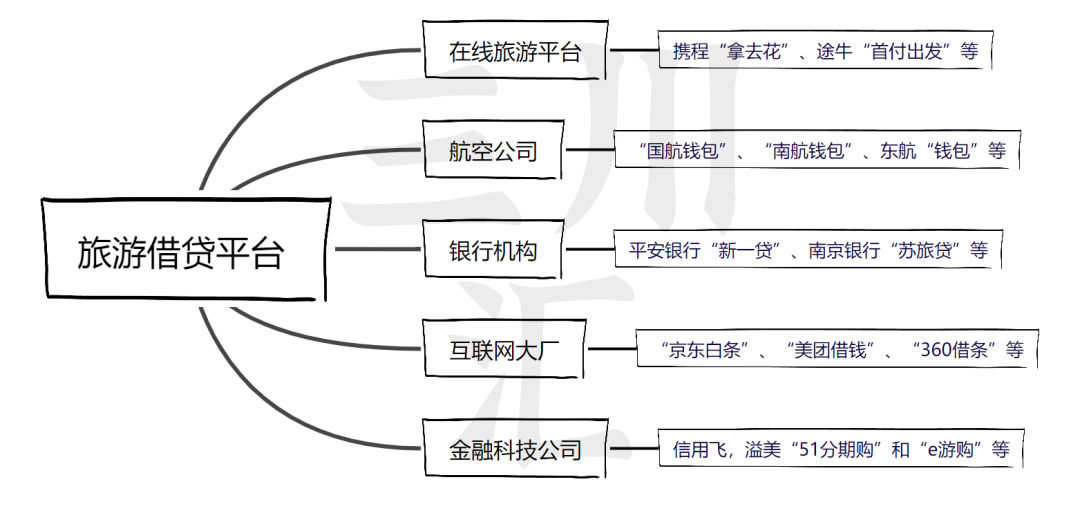

事实上,除了OTA平台,各大航空公司、银行、互联网大厂以及金融科技公司,目前都在瓜分旅游金融这个新兴市场。航空公司中,国航、南航、东航,都在APP里设置了“钱包”。银行机构类的比如平安银行的“新一贷”、南京银行的“苏旅贷”等,乃至银行各种信用卡,互联网大厂中有京东的“京东白条”、百度的“度小满”、360公司的“360借条”、美团的“美团借钱”、抖音的“抖音月付”等。此外,还有一类金融科技公司针对旅游场景推出的金融产品,如信用飞,溢美的“51分期购”和“e游购”等。

△旅游分期市场“玩家”分类。三川汇文化产业制作

从平台角度来看,旅游分期业务为它们带来了新的用户群体,但同时也带来了信用管理风险。由于旅游分期消费还款在旅游结束后进行,用户群体过于年轻化,偿还能力弱,导致这些平台本身承担信用风险。据百度旗下重庆百度小贷曾经发布过一组数据显示,旅游分期业务贷款逾期率高达5.88%,位居贷款产品首位。

当然,借贷平台们愿意主动让利,并承担违约风险,都是为了撬动更大的收益。毕竟商业世界里没有掉馅饼的好事。用某位网友的话说,“自从用网贷借了一次钱,个个APP都想借钱给我”。这些网贷平台无不千方百计为年轻人创造借款“条件”,尤其以OTA平台的花招最多样,套路最深。

套路1:以洗脑式营销宣传,培育和占据年轻用户心智。以携程为例,打开携程金融服务页面,潜水、飞行、滑雪、自驾等养眼画面轮番播放,画面中间,“携程金融,让您的旅行与众不同”“心怀世界,触手可及”“懂旅行更懂你”“趁年轻去远方”等宣传字眼十分吸睛耸动。有些平台页面直接打出“出行打白条,旅行更美好”的口号,甚至找来一些年轻人借钱的故事分享,以所谓的“用户案例”和“生活态度”现身说法鼓吹借钱旅游的好处。

△携程金融旗下旅游分期产品“拿去花”。携程金融页面截图

套路2:未获用户本人授权,被开通借贷服务。在某头部OTA上购买机票,按照正常的付款流程用信用卡支付完,手机就会收到贷款服务的开通成功短信通知。这种“被开通借贷服务”的操作十分流氓。你若找客服投诉,便会以“该业务是用户本人授权开通的”回复搪塞。

还有的在支付页面大力推荐自家金融服务产品,用户不仔细看就会点击进去。即便是有主动借款意向的,也有可能会在平台刻意引导下跳入“陷阱”。比如点进金融服务页面,看到的是审核更快、灵活分期、自动还款等强调贷款授权便捷高效的字眼,关于征信的风险提示,被隐蔽在底部的小字之后。

套路3:一些平台的利息超出国家标准,变相收取“砍头息”。在同程旅游借款旅行,曾有多名用户表示被平台收取了199元借款提速包,算下来一天利息7块多,合贷款年利率逾300%。据这些用户反映,不买加速包会申请失败,就会收到类似“您的信用分较低,需购买增信服务产品,提升借款成功率”等诱导性提醒。

△关于同程旅游投诉的信息。图源:中新经纬

国家有明文规定,民间借贷的年利率不得超过36%。同程旅游收取的利息显然超出了国家相关规定的标准,涉嫌变相“砍头息”。同城的这些骚操作,只是缩影。途牛旅游的分期贷款产品“首付出发”也曾因为取消行程后的高违约金和手续费问题,引发了消费者的大量投诉。一部分观点就认为,这些网贷平台在推广分期旅游时过度强调轻松借贷、忽视风险提示,存在很大的道德争议。

二、追求梦想的新选择,还是消费主义陷阱?

每个年轻人心中都有一个诗与远方的梦。当这个梦可以通过分期旅游来实现时,我们不禁要问:这究竟是梦想的延伸,还是债务的开始?

作为一种旅游消费新模式,分期旅游确实为年轻人实现“诗与远方”的梦想提供了一条便利途径。分期支付让年轻人能够在资金有限的情况下提前体验到向往的旅行。它为那些渴望探索世界但暂时囊中羞涩的年轻人打开了一扇门,使他们可以将旅游梦想逐步变为现实。通过分期,他们能够更灵活地规划资金,将旅游费用分摊到一段时间内,减轻了一次性支付的压力,从而有机会去到更多的地方,增长见识、丰富阅历,满足内心对远方的渴望和对新奇体验的追求。

然而,从另一个方面看,分期旅游也容易掉入消费主义陷阱。因为分期这种模式一定程度上降低了消费的痛感,这会导致年轻人进行冲动消费,也就是他们口中所谓的“说走就走的旅行”。当年轻人通过分期旅游实现了一个旅行梦想后,会因为满足了这种即时的快乐而更加倾向于通过消费来追求更多的快乐和满足感。这导致他们陷入一种不断借贷、不断消费的恶性循环中,给年轻人带来了不小的焦虑和心理压力。

越来越多的年轻人发现,借钱旅游容易让人麻痹。旅途中的一笔笔刷额度,收不到余额提醒,根本感受不到金钱在逝去。消费之后的欠款就像滚雪球越滚越大,翻倍增长,这是因为很多平台的实际利息深藏不露,远比表面看起来要高得多。

△携程金融有关旅游分期情绪营销文案。“携程金融”公众号截图

我们也注意到,一些借贷平台在营销推广中极力鼓吹借款旅游的价值和好处,但他们却不告诉消费者高额的利息到底该怎么还,比如携程金融相关负责人就曾表示,“和分期消费购买实物商品不同,旅行是精神层面的消费,通过旅行获得的经验和阅历都是非常宝贵的无形财富,信用消费可以让年轻人尽早通过旅行获得精神财富。”“我们认为,不让收入束缚旅行,正在成为更多年轻人的生活态度”,诸如此类洗脑式的言论,正在诱导年轻人进行超出自身能力的消费,助长了他们追求及时快乐的消费心态,从而陷入了长期的债务困境。

结语

“世界那么大,我想去看看。”这句话不仅是一句网络流行语,更是Z世代年轻人的心声。在他们眼中,旅行不只是目的地的到达,更是一种生活态度的展现和个性的表达。正所谓“青春没有售价,某呗直达三亚”。他们越来越热衷于用明天的钱,取悦今天的自己。然而“借钱看世界”这种新的旅游消费方式,往往是出游的时候很开心,网红景点走了个遍,朋友圈里也满是光鲜的模样。但归来之后呢?却不得不把自己的人生,提前“埋葬”在长长的分期账单里。

“用明天的钱圆今天的梦”的分期旅游,这个看似为年轻人打开梦想大门的钥匙,实则是一把双刃剑。它既带来了即刻出发的自由与探索的激情,也埋下了潜在的债务陷阱。在追求“诗与远方”的同时,年轻人必须警惕消费主义的温柔乡,避免陷入财务的泥潭。梦想值得追求,但也需谨慎前行。

作者:张力龙;编审:时光;编辑:半岛

来源公众号:三川汇文化产业(ID:schwhcy),通过文化产业专业内容,链接业内各界同仁。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!