大模型,真的是教育行业的救赎吗?

上个月,教育大模型领域又浮现了两位新玩家。先是教育独角兽猿辅导的“看云大模型”通过备案;紧接着,新玩家精准学在上月底宣布融资的同时,其“心流知镜”大模型也“拨云见日”。

猿辅导、精准学发布大模型

大模型卷到教育行业,并不稀奇。

2023年文心一言打响了国内“百模大战”的第一枪。这之后,教育行业大模型的战火也加速弥漫开来。

时间来到一年后的今天,教育行业大模型已广为普及。

这似乎给了教育行业一线希望,要知道,“双减”三年来,教育行业几乎陷入沉寂,大多数企业至今尚未恢复到鼎盛时期。

寻找新的增长点,一直是教育企业的头等大事。于是,当AI大模型在2023年风起之时,教育企业看起来要比任何行业更想找到AI改造自身的新希望。

事实上,自去年3月大模型横空出世以后,教育大模型的牌桌上已经集齐了以猿辅导为代表的教育大厂、以科大讯飞和百度为代表的科技巨头,以及以精准学为代表的中小玩家这“三大门派”。

而在“卷AI”“卷大模型”一年多之后,行业走到哪一步了?“三大门派”做的教育大模型,思路和打法如何?大模型是否能够成为教育行业重回黄金时代的利器?

01 卷出“三大门派”

当教育大模型同台打起“争霸赛”,各家的基因和打法也都显现了出来。

教育大厂这一门派做大模型,共性优势是积累了大量的行业数据,包括用户行为、教学内容、家长需求等等。不过,对比来看,思路和侧重方向也有所不同。

壹度Pro制图

拿上个月刚官宣下场的猿辅导来说,其做大模型不是直接做一款应用,而是将大模型能力在旗下各个现有产品中释放。

猿力科技CTO杨元祖称,内部是“拿着钉子找锤子”:在拥有技术底座的基础上,找到场景再去研发,大模型能力也将隐身在海豚AI学、斑马APP、飞象星球等各个产品中。

好未来学而思是从数学起家,其九章大模型号称是首个数学大模型。因此,其大模型应用也更强调在数学领域的解题和题目批改。

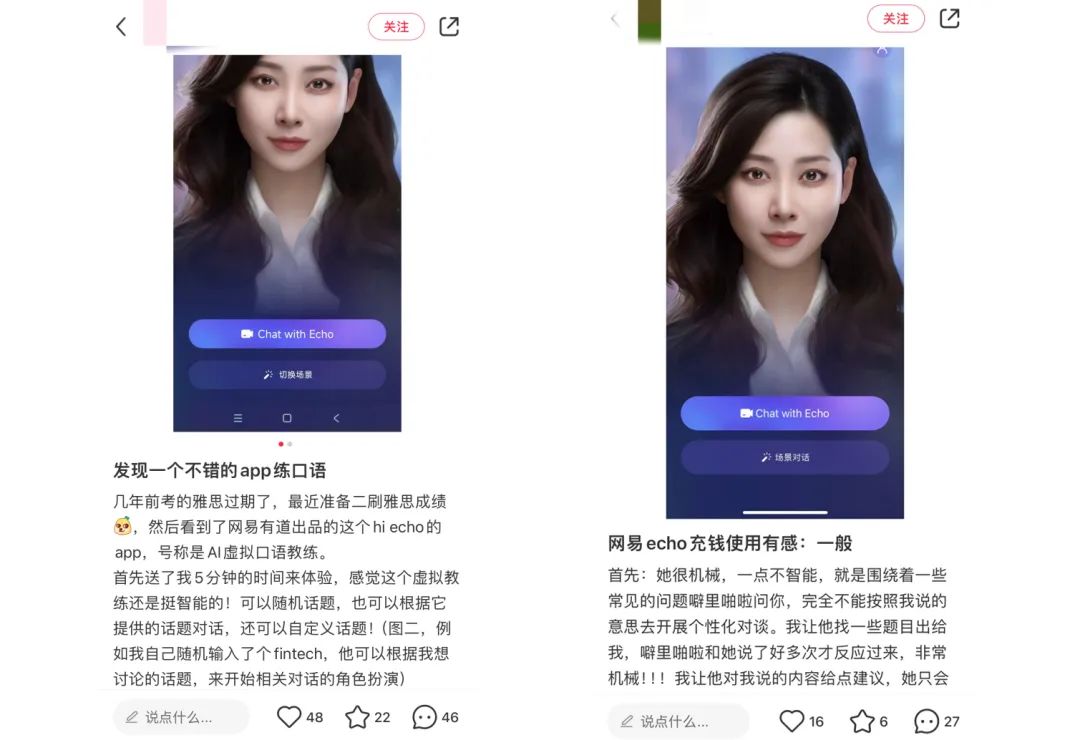

网易有道从词典和翻译切入教育赛道,子曰大模型的关键应用在于口语陪练、LLM翻译上,尤其是AI虚拟人口语教练Hi Echo,在朝着杀手级应用的方向培养。

科技大厂的教育大模型,是在通用大模型的基础上,构建垂直大模型。

科大讯飞的星火大模型发布后,最先落地的场景就是教育行业的AI学习机,此后更是向to B/to G层面深入,利用教育大模型优化智慧校园解决方案,提升教学、管理的效率和水平。

腾讯和科大讯飞同样作为教育信息化赛道的资深玩家,也在To B层面保持了类似的思路,重点面向学校和教育机构,提升教师教学质量和学生学习效率。

至于中小玩家,最直接的就是看中了大模型所能激活的市场潜力。

作为AI教育科技公司,精准学是基于通义千问研发了垂直模型“心流知镜”,也拿到了来自阿里的近2亿元融资。松鼠AI则是将自家的智适应系统和大模型结合起来,推出了智适应大模型。这两家企业大模型最重要的落地场景,也是在AI学习机上。

三大门派火拼大模型,思路不同、重点各一,但聚焦的场景十分集中。

在具体的软件应用落地场景中,厂商们都逃脱不了作业批改、作文写作、口语陪练、AI辅导老师这些场景。

而在硬件落地层面,竞争最为激烈的就是AI学习机。几乎每一家大模型厂商,都意图通过搭载大模型能力,让本就同质化严重的学习机产品,拥有些许差异化竞争力。除此之外,有道已有的听力宝、翻译笔硬件产品,也都通过大模型进行了升级。

ChatGPT所引发的AI革命,带来的一个最大变化,就是交互体验的变革。拥有大模型能力的教育产品,所带来的最大变化是,一方面,可以提升学习效率,另一方面能够优化交互体验,更加人性化,更有逻辑,AI老师的工具性和机械性减弱。

举例来说,以往,AI辅导老师在作业批改后多是简单粗暴地给出正确答案,缺少引导、对症下药。而现如今,教育大模型厂商们几乎都在强调,升级后的AI辅导老师,能够一步一步引导学生思考,重在激发探索欲,从而带来体验的质变。

02 教育大模型能撑起变现重任吗?

从用户端来看,很多用户是愿意为大模型而带来的溢价买单的。

以有道的Hi Echo为例,一位对于口语提升需求强烈的用户在社交平台表示,在试用时发现可以随机对话、指定话题对话,甚至可以自定义话题。于是,在试用之后,就爽快地付费68元成为了月度会员。

一位购买了讯飞AI学习机的家长称,原本辅导作业天天崩溃,但买了AI学习机后,这位AI导师能分析孩子的薄弱点,更加精准地提供学习方案,查缺补漏,孩子在讯飞学习机上的学习主动性提升,学习越来越扎实。

学习机这个赛道最近两年红海拼杀十分激烈,中等价格在3000-5000元之间,但有大模型能力加持的学习机,价格多在5000元以上,科大讯飞的AI学习机甚至能够高达近9000元,依然有人愿意倾囊而出。

京东平台各品牌AI学习机混战

但同时,也有不少人认为,教育大模型所带来的产品体验提升,还差强人意。

当前这些AI教育产品和应用,都还很早期。比如,Hi Echo的作用很明显,可以随时随地练口语,但是依然很难达到理想的上下文记忆,理解能力依然不够智能,把一些用户拒之门外。

社交平台上,用户对于Hi Echo评价两极分化

至于内卷严重的学习机产品,一些用户购买之后甚至无法感知到大模型能力所带来的提升,单从硬件层面就因为卡顿、屏幕等原因而选择了退货,更不要提,在一众AI学习机中如何筛选到适合孩子年龄段、补漏还是学新这些不同需求的新产品。

尽管这些产品和应用还未成熟,需要加速迭代。但现实是,各大厂商们早已迫切地开始教育大模型的商业化变现。

网易有道给出了一组数据,Q1期间,其AI订阅业务收入已经达到了5000万,同比增长140%;在线营销服务业务近5亿,同比增长近126%。

科大讯飞2023年的财报会指出,在2023年收入结构中C端占比持续提升,“开放平台及消费者业务”成为最大业务板块(31.5%),教育业务中C端收入快速增长,其中AI学习机收入增长120%。

去年,学而思也将九章大模型“塞”进了学习机。魔镜洞察一则报告指出,在2024年Q1,学习机TOP10品牌中有一半品牌销售额过亿,其中学而思以4.3亿元位居榜首。作业帮销售额达1.7亿元,但涨势最猛烈。

从产品及商业化层面来看,厂商们对于教育大模型寄予了很大期望。

03 教育大模型,“陷阱”还是“馅饼”?

2021年“双减”之后,教育行业一直比较冷清。教育大模型已经是业内少有的能够振奋人心的存在。

去年的“百模大战”后,业界共识是,“2024年将是大模型场景落地之年,各行各业都值得被AI重做一遍。”

“AI大模型将会革命性地变革教育行业”,没有人会再怀疑这一点。

OpenAI创始人萨姆·奥尔特曼(Sam Altman)去年就已经很明确地给出方向,特别看好AI对于教育行业的赋能,尤其是AI个性化一对一辅导。

网易有道CEO周枫早在年初也指出,2024年是大模型成效更多的一年,也是大模型落地的关键一年。360创始人周鸿祎更是深信,2024年,大模型要走产业化、垂直化、深度定制的方向。

曾经,教育行业面临的最大问题,就是效率低、资源不均衡。而大模型带来的生产力变革,就是要缓解这样的教育窘境。

从这点出发,AI已经为教育行业酝酿了一个巨大的金矿。银河证券测算,国内AI 教育市场空间超6000亿元,包含4800亿的G端投资以及1500亿的C端投资。

好未来学而思九章大模型

但是,这块巨大的金矿,如果挖掘不当,就有可能掉进更大的“陷阱”。

一个可能的“陷阱”是,大模型技术投入的成本,如果控制不当,带来的亏损可能是新的“深渊”。正因如此,猿辅导今年布局大模型是在测算了运算量、数据量等数据,达到一个可以接受的成本之后才下场的。

当前,将教育大模型嵌套在现有产品中,某种程度上是现有产品的迭代更新,用户角度可能感受还并不明显。

而基于教育大模型研发新产品层面,目前市场上还暂未跑出真正的杀手级应用,市场依然还有很大的进步空间。

尽管现在厂商们都已经早早将大模型加持的产品,当成了新的掘金利器。但是,当下,产品应用升级迭代依然处于早期,商业化变现也同样处于早期,不得不说,当前只是才露出苗头,所能撬动的市场空间还很有限。

长远来看,教育大模型如果能够真正发挥作用,推动因材施教的个性化教育,那么,必将会被用户买单,反之,只会成为一个噱头,最后被人们抛之脑后。

结语

在线教育行业曾经的烈火烹油还历历在目。仅2020年一年,K12在线教育头部四家公司就融资超过100亿美金。但“减负”的大背景下,行业随之而来的就是大厦崩塌,无数教培从业者四散而去。

教育行业经历过高速粗犷的增长,也经历过断崖式下滑,结构性变化的终局还未显现。

如今,重仓教育大模型,是厂商们目前重新撬动教育市场的一个新支点,新一轮的跑马圈地已经开始。

但是,如果只是优化而非变革,教育大模型也只能算作锦上添花,无法为沉寂的市场雪中送炭,更别提带领行业走向新的黄金时代。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!