跨境支付中的虚拟信用卡(VCC)是什么?

01 虚拟信用卡(VCC)是什么?

虚拟信用卡(VCC)是一种虚拟的支付工具。和实体和相比,虚拟信用卡(VCC)没有物理卡也没有磁条,它只存在于电子设备中。

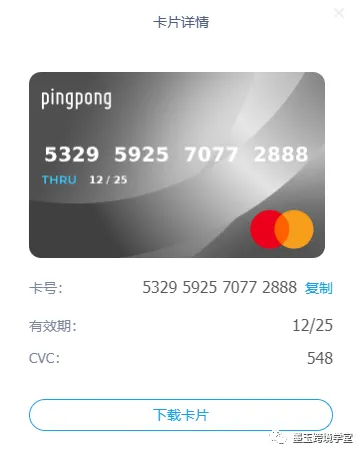

也就是说当你成功申请虚拟信用卡时,你并不会拿到实体卡片(其实只要有卡号、有效期、CVV2验证码就可以支付)。虚拟信用卡一般是在计算机设备中保存,甚至有些VCC是一次性的,支付一次后即失效。以下就是博主自己去申请的一张信用卡(当然额度是0,不要想着盗刷哈哈哈)

02 虚拟信用卡(VCC)里面的额度从哪里来?

虚拟信用卡申请很方便,不会像银行一样填表审核信用情况,所以发卡方一般不会审批透支额度。虚拟信用卡的额度实际主要有两个来源,一个是共享已有实体卡的额度,另一个是自己充值。所以从另一个角度来看,VCC其实更像是一种预付卡。

当然充值的来源实际上也是多样化的,可以从自己的电子钱包或者信用卡里付款,如果发卡的平台有你的各种资金余额也是可以用余额充值的。比如笔者这一张虚拟信用卡就可以用平台的收款账户余额来充值。如果你是一个VCC的设计者,可以将资金来源与己方业务场景相对接,可以有效提高客户体验。

将平台余额转入虚拟信用卡的界面

03 虚拟信用卡(VCC)一般都用来做什么?

顾名思义,广义的虚拟信用卡一般适用于一些在线购物支付的场景,比如网购、游戏充值、购买数字产品、网上租车、网上预定酒店等等。

当然在跨境支付的商家端,虚拟信用卡还有很多不为人知的特殊用途。比如说电商平台的商家用来支付每月的开店费、广告费、物流费、仓储费等等。所以说虚拟信用卡的应用场景还是非常广泛的。

04 虚拟信用卡(VCC)的优势在哪里?

虚拟信用卡(VCC)具有申请方便、保护隐私、应用灵活等特点。

- 申请方便:首先虚拟信用卡在很多平台都可以申请,申请所需的资料也很简单(比如提供邮箱、手机号等信息就可以申请。基本上10分钟以内就可以完成申请,相比银行审核漫长的流程和严格的标准,VCC可以说是非常方便。

- 保护隐私:虚拟信用卡一般不会暴露使用者的个人资料,由于没有透支额度和一次性使用的特性使得虚拟信用卡无法被盗刷,所以对使用者起到了很好的保护作用(当然任何事情都是两面的,这样的模式也可能有洗钱等犯罪行为产生的风险。)

- 应用灵活:虚拟信用卡在使用中可以自由转换币种和转入转出余额以应对各种场景,部分平台可以批量开卡,有的甚至最多可以申请1000张,能满足大量场景使用需求。

05 支付机构是如何发行虚拟信用卡(VCC)的?

支付机构想要发行VCC信用卡往往需要与卡组织和银行进行API对接。通过商业合作的方式成为卡组织和银行的发卡代理角色。

支付机构负责搜集和传递VCC开卡资料,展示和管理卡片信息。卡组织或银行则负责处理开卡申请、生成VCC的卡号、有效期、CVV2等信息,负责VCC消费的币种转换、清结算等工作。当VCC发起交易时,其流程可参照一般的卡收单交易流程。

而作为发卡机构的代理角色,支付机构一般可以赚取开卡费和交易手续费,通过支付机构账户余额进行充值的还可以针对余额收取额外的充值手续费。

06 支付机构的VCC虚拟信用卡管理页面有哪些功能?

首先,支付机构需要向用户提供一个单独的虚拟信用卡(VCC)的管理页面。该页面必须有新开卡功能(可能提供不同种类的VCC,每种开卡收费标准不同)。

对于每一张卡片必须至少有转入(充值)、转出(提现/转账)、冻结、注销、查看消费明细等功能。

- 转入:转入可以通过支付机构账户余额充值,也可以通过正常的国内支付方式(支付宝、微信、银行卡)等方式来充值,也可以整体整合起来做成一个收银台,在充值环节很多支付机构会加收一定的手续费。

- 转出:转出一般包含提现到自己银行卡、余额账户或者转账给支付机构其他用户账户,银行卡需要是在支付机构验证过得本人所属银行卡。如果是其他人的余额账户那就提交一定的材料,证明两者之间有关联关系或者供应商合同关系,这一部分付款要求比提现要严格一些。

- 冻结:冻结是为了帮助客户规避长期不用被盗刷的风险,冻结后也要提供相应的解冻功能帮助用户重新开启使用。

- 注销:注销及永久注销不再使用该卡片。

- 查看明细:明细最好能够包含以下4部分。包括预授权明细、消费明细、信用卡账单明细、和平台收取用户手续费的明细。在消费类明细中最好包含用户的交易金额、交易币种、交易时间、交易状态、VCC卡号、VCC备注名称、对应商户信息等。

公众号@墨玉跨境学堂,跨境支付领域专业&科普文章。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!