如何理解会计学中的“借”与“贷”

01

在这期的【财务产品】培训中,发现许多同学,特别是从来没接触过财务的产品同学,对会计中的“借”、“贷”理解起来很吃力,解释多遍后还是一头雾水,后面借助实务案例、图文、示例,大家才对借贷二字有了初步的认知。

当然,这也不能怪他们,毕竟财务的门槛还是比较高的,没有三五年载的学习+实操难识财务真面目。

02

要理解借贷,不得不提复式记账法:

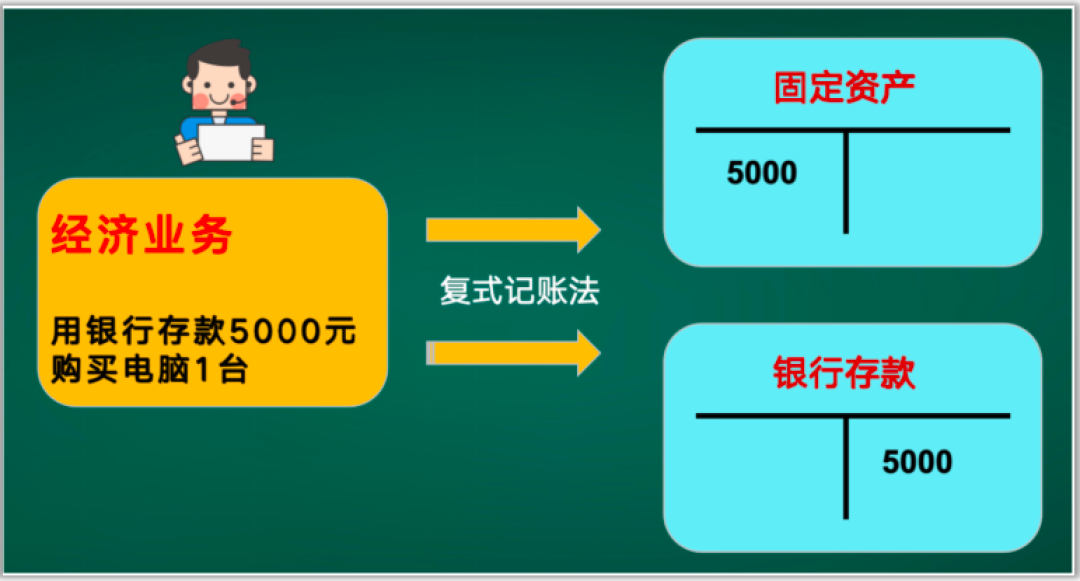

复式记账法,是指对于每一笔经济业务,都必须用总额相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反映会计要素增减变化的一种记账方法。

重点:同一笔业务、登记的账户数量 >=2个、总金额相等。

复式记账法有借贷记账法、增减记账法、收付记账法等。我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。

03

借贷记账法是一种会计记账方法,它以借和贷作为记账符号,根据会计等式原理来反映经济业务增减变化的一种复式记账法。

也就是说,“借”与“贷”仅仅是一个符号,没有实际含义!与日常中的“借书”、“贷款”中的“借”或“贷”毫无联系。

如果把“借”、“贷”比喻成2个口袋,日常经济业务就如下图的规则装进对应的口袋里。

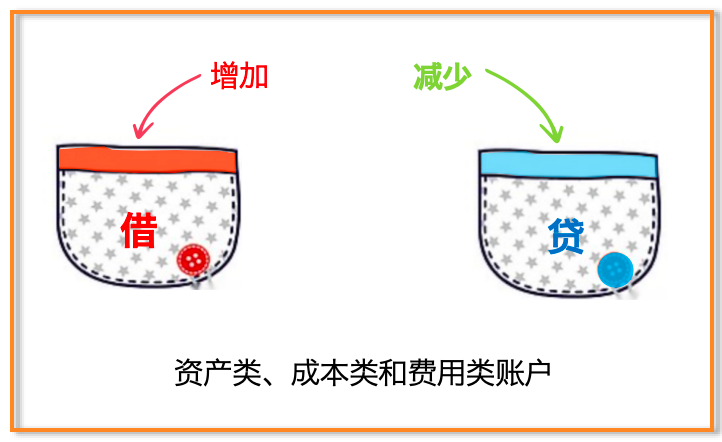

1. 资产类、成本类和费用类账户的增加用”借”表示,减少用”贷”表示,即:借增贷减。

期末余额一般在借方,其余额计算公式为:

期末借方余额 = 期初借方余额 + 本期借方发生额 – 本期贷方发生额;

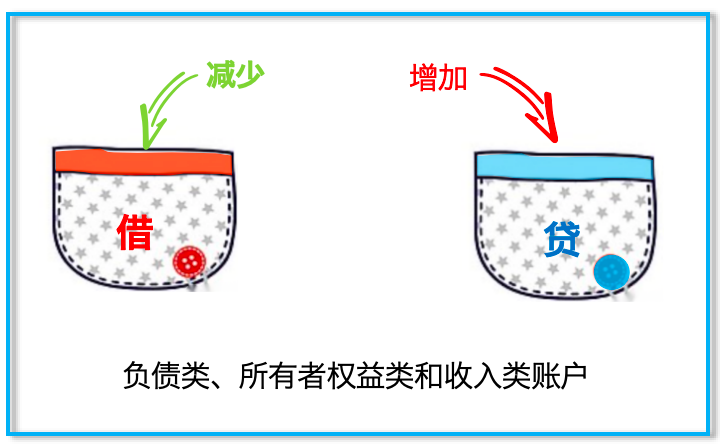

2. 负债类、所有者权益类、收入类账户的增加用”贷”表示,减少用”借”表示,即借减贷增。

期末余额一般在贷方,其余额计算公式为:

期末贷方余额 = 期初贷方余额 + 本期贷方发生额- 本期借方发生额

这样一比喻是不是形象很多、更容易理解了?原创不易,理解了的同学点个赞,避免走失

作者:业财老曾前美团财务产品专家,专注财务产品、业财一体化、财务信息化。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!