软件行业泡沫破灭,正式进入下半场

最近我和很多软件创业者、高管聊天,最大的感受就是:软件行业泡沫破灭,已经进入下半场。

在过去 2 年,软件公司普遍进行了大规模减员,甚至很多头部 SaaS 公司,减员率都超过了 50%。

以有赞为例,根据财报数据,在2021年第三季度,还拥有员工4358名,到了今年第二季度,就只有1582名了,减少了超过 60%。

减员的原因也很简单:融资断流,企业造血能力不足,不降本就会失血死亡。

在那时候,很多软件公司还抱有幻想:只要实现了盈亏平衡,就还有机会东山再起。

但是,最近我发现很多企业的想法已经改变了。

比如,某创业者已经实现了盈亏平衡,但是他仍然决定继续裁员。

原因就在于,他已经对未来失去幻想,开始接受“高速增长的时代,可能已经彻底结束了”,既然如此,为什么不先把钱赚到手,落袋为安呢?

这种悲观的想法,确实不是空穴来风。

大部分软件创业公司都是中小企业,他们正在面临来自多方面的重压。

首先,IT 需求的萎缩是显而易见的,不管是企业的预算,还是 ZF 的预算,都在缩水。

一位 SaaS 公司的高管告诉我,最近半年,新签订单大幅度缩水了。

其实客户还在增长,但是他们花钱越发谨慎,特别是对于 IT 建设这种非刚性需求。

头部 SaaS 公司还好,续费收入往往接近收入大盘的 50%,但是项目制软件公司80% 的收入都依赖新签订单,他们的处境就更为糟糕。

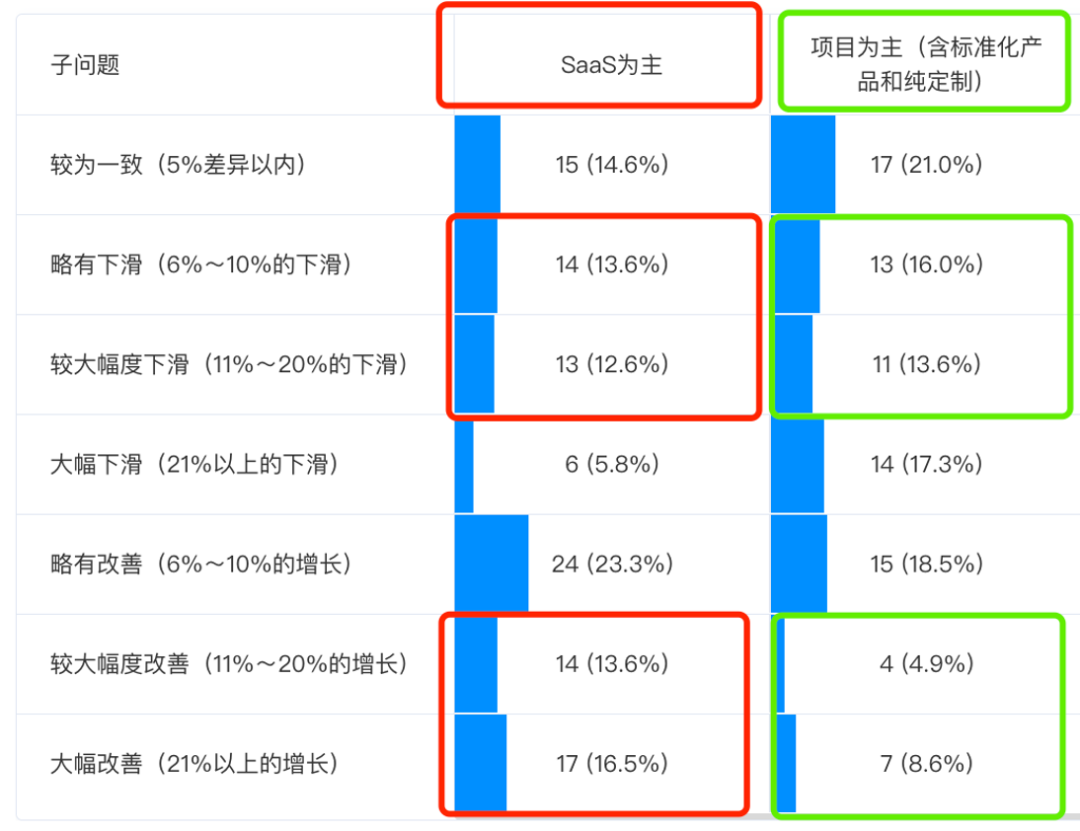

我在 B 端软件高管群做的一份调研,也证实了这个观点。

调研范围是 2024 年第一季度,可以看到,SaaS 公司的业绩情况,明显优于项目制公司。

ToB的日子不好过,ToG的日子就更加艰难了。

现在全国上下都是号召“过紧日子”,ZF 的 IT 预算今年下滑也很严重,而且根据我的调研,明年的预算还会进一步大幅度下滑。

需求端萎缩了,那是不是就是适当的收缩规模,少赚一点就好了呢?

现实是,在竞争端,中小企业也正在面临降维打击。

最近和一些中小企业创业者聊天,他们都遇到一个问题:Guo 企Yang企正在下场和小企业抢生意。

本来,中小企业的优势就是价格低廉,毕竟他们没有品牌和技术优势,只能依靠更低的价格取胜。

但是很多 GY企也开始实现低价策略。

他们的成本优势非常明显,毕竟家大业大,资源丰富。

更重要的是,他们没有利润考核,只有收入考核。

这就意味着,他们可以用成本价竞争,这就对中小企业形成了降维打击。

一位创业者告诉我,GY 企直接用 50% 的报价来竞标,他们根本就没有还手的能力。

去年,他已经裁员了 50%,但是最近,他又裁员了 10%,人员已经控制了在 100 人 以内。

然而,这还没有结束,因为面对降维打击,全面失守可能是迟早的事。

除了需求端萎缩、竞争端愈发残酷,政策环境也正在悄悄发生变化。

一位创业者告诉我,疫情期间虽然业务开展困难,但是 ZF帮扶很多,税收方面的政策也很好。

但是最近,政策正在逐步收紧。

一些地方的非税(Fa Kuan)收入,上升明显。

前几天爆出来的新闻,某局工作人员与涉案企业就罚没金额“谈判”时,要求企业认罚不能低于2100万元,并扬言“扶持一个企业我没本事,干垮一个企业太简单了。”

显然,民营企业正成为唐僧肉,大家一哄而上。

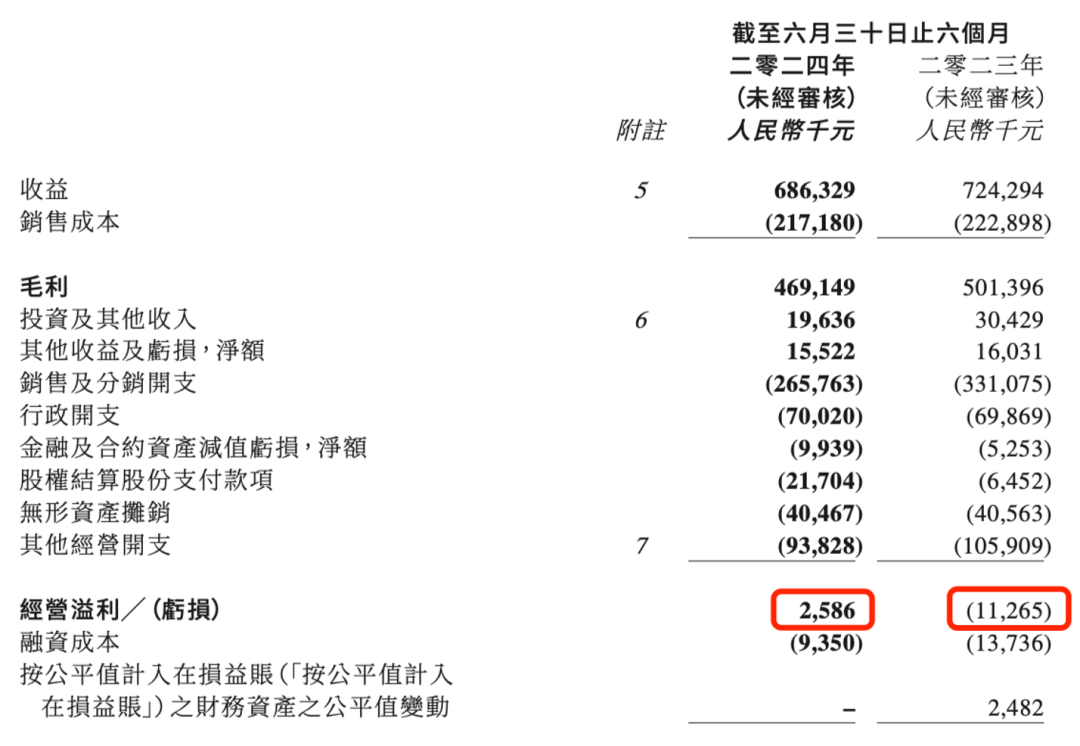

最近有赞发布了 2024 年上半年财报,经营利润大增。

我看了下财报数据,去年同期亏损 1100 万,今年盈利 250 万,虽然不多,但是是一个很积极的信号。

这意味着,有赞真正实现了盈亏平衡。

有赞的策略简单粗暴:裁、裁、裁。

就连只有十几个人的 HRBP 部门,也全部裁撤,要求一周内完成转岗,并必须真正从事与 HRBP 无关的业务工作。

有赞是否还会继续裁员呢?有可能,虽然裁员的空间已经不大。

但是就如白鸦(有赞 CEO) 所说:中国已经正式进入低增长时期,精细化运营是必须的选择。

什么叫精细化运营?

其实就是裁剪一切非必要的成本。而作为软件公司,什么成本最高呢?

答案是显而易见的。

白鸦在过去可能犯了一些决策错误,但是这一次,他跑在了竞争对手的前面。

在别人还在纠结要不要保留有生力量,还在幻想能不能再次抓住一个风口的时候,白鸦已经彻底转换了经营思路,完成了战略与组织架构的重组。

过去是“被动收缩”,现在是“主动收缩”,这就是中国软件行业泡沫破灭的下半场。

那是不是就没有希望了呢?

也不是。

最近,阿里云发布了最新一个季度的财报,不考虑来自集团关联企业的收入,外部收入同比增长了 6%。

这个数字一方面跑赢了阿里大盘(增长 4%),同时也跑赢了自己:在上个财年,阿里云的外部收入是同比下降的。

更重要的是,阿里云的利润(经调整EBITA)同比大增 155%。

收入和利润双双超预期,原因就在于阿里云的新战略:AI驱动,公共云优先。

简单来说,就是一方面收缩业务边界,严控成本和毛利(主要是削减定制项目);另一方面则是抓住 AI 的机会,积极增加收入和利润。

阿里云透露:AI相关产品收入在上个季度实现三位数增长之后,在最新一季度持续保持了三位数增长。

对软件行业有什么启发呢?

当然不是劝大家一头扎进 AI。

实际上,AIGC 在应用端还处于早期,真正赚钱的都是“卖铲子”的供应商,英伟达如此,阿里云也如此。

我觉得阿里云有 2 点做法值得我们借鉴:

首先,该收缩的要坚决收缩,放弃增长的幻想。

如果没有抛开 AI 带来的增长,阿里云的最新财报会是什么样呢?

我觉得大概率就是:收入收缩,利润增长。

毕竟 AI 相关收入已经连续两个季度实现三位数增长,对收入的贡献应该是居功至伟。

在上个财年,AI 带来的收入增长还没有这么凸显,阿里云就是收入下降,利润增长。

其次,静待机会,不见兔子不撒鹰。

AIGC 对于阿里云这样的厂商来说是机会,对于大部分软件公司则未必。

根据我的调研,目前做 AIGC 的企业软件公司,基本都是亏损的状态,而且这些公司内部的一些高管也持悲观态度。

但是,机会总是有的。

比如,鼎捷发布了上半年财报,收入超 10 亿,增长了 11%,经营利润也大增 54%。

但是其实,鼎捷的大陆版本业务增长并不好,只有 7%,而且主要来自于老客户的复购。

与此同时,鼎捷员工数也只出不进:和去年年底相比,减少了 75 人。

那鼎捷的增长来自于哪里呢?

主要是海外。

今年上半年,鼎捷在东南亚的收入同比增长了 36%,第二季度更是同比增长了 60%。

截止到今年上半年,鼎捷在台湾和海外的收入占整体收入的比例,已经超过了 50%。

当然了,并不是每个企业都可以成为鼎捷。

鼎捷在制造业的深耕,包括鼎捷的大股东(富士康)优势,都是我们羡慕不来的。

但是,至少我们可以放弃幻想,坚决调整到位,削减不必要的营销和行政开支,砍掉不赚钱的业务线,然后静待属于我们的机会。

这让我想起一个老故事:

1997年苹果濒临破产,乔布斯重回苹果并将公司的规模进行了大幅缩小。但是,苹果在个人计算机市场只占有4%的份额,根本看不到任何崛起的迹象。

有人问乔布斯:史蒂夫,根据我们对计算机行业的了解,苹果无法真正的突破这种微利模式。网络效应太强了,Windows 和英特尔的标杆地位根本无法撼动。那么,你有什么长远之计吗?制定了什么战略吗?

乔布斯没有反驳他的论据,但也没有认同,他只是淡淡一笑:我在等待下一个大机遇。

作者:ToB老人家《SaaS产品经理:从菜鸟到专家》作者。公众号:ToB老人家

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!