存量客户迁移,一文说清银行企微外呼获客这件事

过去的时间里,在银行这个领域里面,客户的触达方式及营销沟通,基本来源于网点的到店和电话触达,由于其特殊的产品和背靠的业务范围,使得其通过多年的营运积累,让每个银行都有很大一批的存量客户资源。

随着市场的发展,银行虽有稳定的业务市场,有积累一定的客户资源,但通过网点的到店和短信电话触达,已经无法满足当下市场的业务营销需求,在推广产品和客户维系上,并不能很大程度的做到及时性和接受性。

这里面缺少的是一个行员和客户之间触达营销渠道,在跟着线上营销模式的发展上,当前的企业微信基本上被众多银行选择来进行客户营销,这在近几年,企微线上私域运营的发展已经逐渐成为了银行整体数字化转型的一个不可缺失的维度。

事实上,这并非是一个新奇的概念,无非是将客户从之前的线下维护转变为线上营销,但优势在于,在线上企业微信这个渠道上,后续的客户运营可以做到更好更精细化的一个营销程度,无论是内容的生产,数据的反馈,功能的上线,其最终理想的状态是能够达到多平台一渠道运营的模式,那这可能才是最终银行去做企微运营转型的一个最终的结局。

而在所有的运营前面,前提是先得有客户,只有客户到了我们的私域池子里面,才能对他去做后续的一系列的营销。

在过去的三年里,我遇到过很多的不同性质的银行想做客户的线上化营销,但都有一个通病,那就是不知道怎么去添加客户,要么就是添加的效率低,怎么提升客户的企微添加率,提升客户的通过率,这基本上是所有银行的一个共性需求。

但在当下的银行营销范围内,适合这个行业以及这个客户体量去做客户添加的方法,不管是在提升客户的添加率还是在后续的运营转化上,外呼这个方式依旧是不可获失的一个重要渠道。

在之前的项目操盘里面,基本每一个项目上,不管是国有行还是股份或者城农商行,在企微客户添加上,通过外呼这个模式一旦走通并形成标准化,那基本就奠定了整个项目的获客模式。

本文也是针对银行企微外呼获客这个事情想和大家进行一个深入的分享和探讨,结合之前操盘的项目经验,针对银行去做外呼获客这个事情我认为可以分为如下几个步骤:

一、外呼团队架构

银行一般都会有自己的外呼中心,当然这个外呼中心并不是因为企微这个事情才有的,那肯定在全行的角度所做的客服中心。

在企微外呼这个事情上,前端的外呼人员的这个架构一定要梳理出来,因为这关系着每天能通过电话触达多少客户,决定了最终的一个企微添加量。

一般来说,我们会根据行里的企微团队进行整体的外呼设置,比方说,本身就有外呼中心团队,可以承接后续企微这块的客户外呼,那这个基本从原来的里面进行任务下发和人员挑选即可。

如果是针对特定的客户群体做外呼和营销,一般我们会建议由运营团队(也就是客户经理)自己进行一个外呼,因为这对这个客户经理所添加的客户后续的一个运营转化有一个沟通基础。

从这里面又牵扯了一个问题那就是,整个企微运营团队行内需要怎么去搭建,具备多少人;

过往的项目里面,我们都是建议行里成立专项的运营团队,由分支行抽调专门的人进行集中办公,每一个人指定对一个支行进行线上的客户整体添加并营销,所以,在人员上前期一般会在10-20人左右,那针对这批人会去做重点的后续运营督导。

在每天的工作分配上,基本上就会分为两大块,一块为当日的外呼数量,一块为当日的客户触达营销。

每天分配当日的外呼任务及营销计划,提供相关的营销话术及素材,过程中进行执行督导推进,当然,这里面需要具备一个整体外呼目标拆解任务的拆解和人员投产,这里我们放在最后来说。

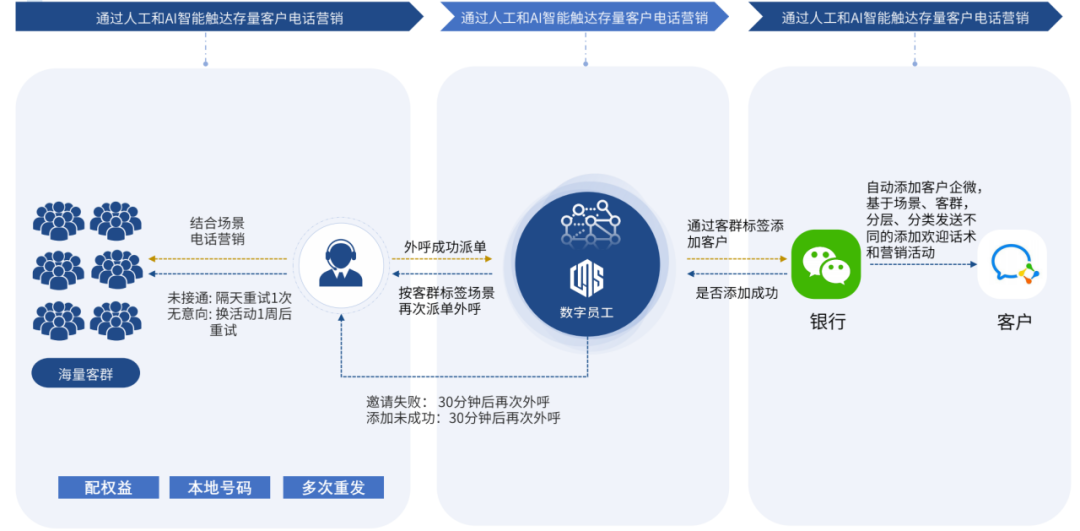

二、线索承接路径

跟个人微信不同的是,企业微信在添加好友上,仅支持进行搜索手机号添加,除此之外就是扫码以及从微信好友中添加,基本上在进行外呼客户添加时,都是通过手机号进行客户添加。

所以,这里面正常的流程即是,在和客户进行电话沟通时,经得对方允许的情况下,确认客户的手机号是否为微信号,无疑后进行指定搜索,且只能是行员主动添加客户,毕竟企业微信不具备让客户通过手机号或者微信号主动搜索我们。

如果是外呼中心批量进行的外呼,也会有一种情况就是,针对全量客户的外呼触达,先会由外呼团队进行一轮批量的企微添加申请沟通,客户同意之后,直接将该客户的手机号发由对应的客户经理进行添加。

如果是针对指定客群的添加运营,那中间可能会再添加一个环节就是,外呼经过一轮筛选后,客户经理针对有意向筛选下来的客户再次进行一轮确定,确认经得同意及有兴趣之后进行精准添加。

当然,这个过程里,肯定会出现一个漏斗的数据,当进行电话外呼,再到企微添加,这个时间段可能也会导致一部分客户流失,也会出现客户后续在忙,一时漏掉导致客户流失。

那在这个过程里,银行需要尽可能的去避免这种情况发生,主要就是需要在这个外呼过程里面把控好每个环节的注意点,及时性等问题,接下来,我们重点讲一下在外呼过程中需要做好技巧点。

三、外呼流程迭代

首先要说明的是,在过去的项目实践里面,通过外呼进行企微客户添加,我操盘的项目里面添加率最高峰值能达到40-50%左右,当然, 这并不是一开始就有这个水平,也并不是能一直保持这个水平,这中间包含了外呼人员的积极性,客群的质量性等关键因素。

这里面,我一般会把整个的外呼过程分几个步骤,分别为目标客群筛选、外呼话术方案、外呼技巧总结,从这几个方面去不断的优化整个外呼流程,从而达到最高的一个转化水平。

一般来说,银行都会有大量的客户线索资源,如果说我们外呼人员有限的情况下,那肯定是要择优去选择客群进行拨打,而不是全部都进行一遍外呼,这样的就太耗费人力和时间了,且效果可能还不好。

所以,在选择进行外呼客群圈定的是一定要优先拨打容易加微信且有价值的客户进行外呼,筛选这部分客群,可以从这几个维度进行过滤:

- 性别:选择异性客群进行拨打,在挂断率上来说稍微会有一丝降低,如果客户经理是女性的情况下,男性客群通常要更容易加上微信。

- 年龄段:从之前的数据总结里面,客户年龄在20-50之间,他的信息接收会比较快,至少在操作上知道该如何添加。

- 资产金额:一定要是在行内有一定存款金额的,但是也不用太多,至少这个金额能让他对银行服务感兴趣即可,通常可以选定5000-5万左右的客户群体。

- 产品持有:如果客户在行内持有某一个产品,那这个客群相对来说再去外呼添加微信,通过率会很大程度的提升。

这里面可能还会有一些其他的因素可以关乎着客户的通过率,比方说他在行内的标签画像,动账活跃等,总之跟行内绑定的因素越多,添加的可能性就越大。

第二个关键点就是外呼的方案,这个我认为可能并没有一个完全标准的解决素材,因为话术的内容取决于客群的情况,每个行的业务重点营销群体可能都会有一些的变化,且一些营销的抓手在领取路径和称呼上都会有一些差异。

但整体最终话术方案的核心逻辑是不会有区别的,总之都是以最后引导客户添加企微为目的,这里面,正常来说,我们会建议行里选用一些营销抓手,比方说活动,权益,积分领取等噱头,吸引客户了解到添加企微后再发给客户进行参与或领取。

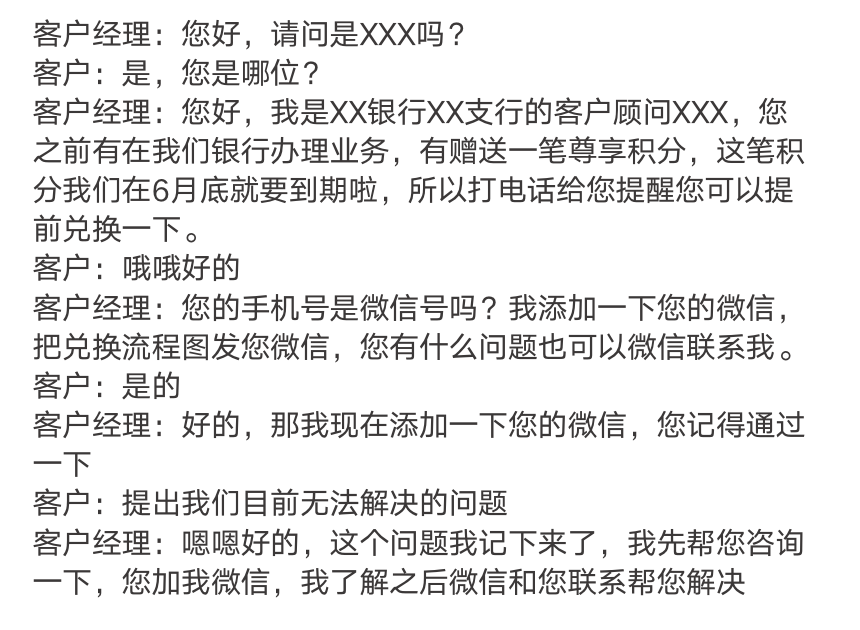

这里我放一个外呼案例,以行内手机银行积分过期,提醒领取的抓手进行客户的外呼并引导添加企业微信:

当然,话术是需要不断优化迭代的,针对某一个营销抓手,需要同时设计2-3款不同的话术方案进行触达,每一个试行一段时间根据转化的数据进行择优,选取转化最高的方案用作后续的外呼话术。

客群和外呼话术确定之后,接下来就是在整体的过程中还需要去注意些外呼的技巧,尽可能的去提升这个外呼的通过率,一般来说可以从这几个方面去做优化:

- 时长:每一通电话的时长尽量保持在1分钟以内,毕竟客户没有时间听你一直讲,我们只需要把重点的内容传达到位就行。

- 语速:建议在对话的时候,采取适中的音量与速度,等辨出对方的特质或者情况后,再调整自己的音量与速度,让你和客户保持频率一致

- 语气:根据客户的回复语气,先保持温和平缓的方式进行沟通,同时,如果有遇到本地客户,可选择方言进行沟通,拉近客户关系,提高信任添加。

- 节奏:电话加微双线操作,在拨打电话的同时搜索客户手机号进行添加,客户同意添加微信后,直接点击申请,因企业微信添加客户,客户同意流程较为复杂,在电话过程中可以直接指导客户同意微信,提高通过率。

四、外呼目标拆解

整个的项目开展前,都会需要有一个预期的目标设定,围绕这个目标的拆解才能去规划后面的推进工作,对于银行做外呼获客这件事情也不例外。

通常来说,针对企业微信做外呼添加这个事情上,银行都会从整个存量客户里面圈出一部分来做实行,比方说100万的客户量,从这里面去完成多少比例的企微添加。

还是以实际的案例拆解为例,我们来深入的拆解一下,当目标确定之后,该如何去规划整体的项目推进计划。

还是以100万的客户资源为例,这里我们以最终添加20万客户到企微,执行时间3个月为目标,看都需要准备哪些工作和成本投入。

从单人每天的外呼量来说,如果说是全天候在做外呼添加这个事情,每天的外呼量在240-260通电话区间,平均每通电话在1-2分钟区间。

根据电话接通率和转化率的筛选,正常情况下来说,添加通过的转化率一般在15-20%左右,那也就是每天一个客户经理能够添加35-40个客户左右。

根据这个单人数据,我们来看下最终添加20万客户,3个月时间,在外呼团队架构上,至少要匹配50-60人左右的团队,平均每天要完成2000-2500个客户的添加才能最终达到这个目标。

当然,这个数据实际和整体的时间占据了很大的因素,如果不是很着急的情况下,时间充裕可以适当降低这个外呼人员的投入,至少当下单人每天的产出公式基本就在这个量,后面根据实际的情况去做调整即可。

对于外呼企微获客这个事情,我认为做好我们刚刚所说的这几个方向,那这个事情基本就不会太难,当然,做这个事情并不是单纯只是为了添加,后续的运营也需要有一个标准化的维护流程,否则前期废了大量的人力财力做这个事情,客户流失大,就会得不偿失。

当下的银行机构都在为客户的营销触达寻找新的方式,也就是市场上所说的业务转型,如何把客户做到集中的企微转移并营销,先能够做好存量客户的迁移,摸索出自己的一个规范流程和渠道,我认为这都是一个不小的突破!

作者:刘志兴专注社群/产品增长,公号:LZX的学习笔记,个人号:lzx15581252321

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!