唐小僧:观察完这家平台,明显感觉想象力不够用了怎么破?

文 | 小象要趁早

这两天微信公众号的后台,不停的有朋友留言想让 小象 帮忙看看一个叫唐小僧的平台是否靠谱,同一时间这么多人关注这个平台,小象想应该与它最近所做的活动力度比较大有关系吧,很多朋友应该是先被它的高额返利所吸引了,想进行投资,但是又担心有风险,所以想了解一下这个平台是否靠谱。

其实这个逻辑是对的,我们研究这些P2P平台一定是为了获得理想的收益, 怎样才能在风险可控的前提下获得高于普通投资品种的收益,这是我们作为一名投资者最需要考虑的问题 ,至于这个行业未来的发展,它在这个社会中所起的作用,还真不是我们应该操心的。

那么今天我们就用客观的态度来观察一下这家平台,看看它到底靠不靠谱吧。

通过PC端进入唐小僧的官网, 小象 我会习惯性的去查看“关于我们”,一般一家网贷平台,会在这个板块儿里对自己的公司的情况以及运营这个平台的核心团队做一个介绍,这会帮助你对这家公司有一个整体的把握。可是当我浏览了一下这个唐小僧的“关于我们”的全部内容之后, 小象 我怎么感觉自己的智商不够用了? 因为我从它的介绍中收集不到任何有用的信息,能让我对这个平台做出一个最基本的判断。

通篇的介绍中都是在用空洞的语言来强调自己能为投资者提供优质的资产和始终把风控放在首位。但是这些话你需要用客观的数据来证明啊,怎么你提供的资产就优质了,你的风控怎么就好了?这些都没有,怎么让投资人信得过那?

而且小象 我看不到任何管理团队的信息,只有一个团队风采展示,这又不是运动会,我们选择一个平台想进行投资,不是要看你的阵势有多大,而是要看你的管理团队的从业经历,专业能力以及是否具备一定的行业资源。

在它的大事件列表里,也没有任何有含金量的信息,只有不停增加的注册人数和投资总额,你好歹也提一提你的债权端的情况吧,是否能保证这些投资额的有效对接,待收是多少,借款人数是多少?逾期率是多少?具体的风险控制措施?是否有对应的担保措施,具体担保公司的情况?如果有风险准备金,是否有托管银行出具的实时报告?哪怕你的数据有水份,但是最基本的诚意你要拿出来吧,我真的很怀疑这些注册人数和投资金额是否是真实的。

而仅有的 两个关键信息 就是可以知道 它是2015年5月份上线的 ,还有 运营 这个平台的公司是 资邦元达(上海)互联网金融信息服务有限公司 。

那么我们就来看看这个公司的情况吧。

通过企业信息查询,可以了解到这家公司成立于2014年3月,注册和实缴均为1000万元人民币, 法人代表是陶蕾 ,这家公司有两个法人股东,分别为资邦(上海)投资管理有限公司和资邦(上海)金融信息服务有限公司,而从实缴比例来看的话,后者为实际控制人。那么继续查询这个实际控制人,通过查询可以看到这家公司已经更名为资邦金服网络科技集团有限公司了, 法人代表依然为陶蕾 ,注册资本显示为2亿元人民币,而实缴为1000万人民币,而这个注册资本的变更是发生在今年的3月份一下子从1000万变更为2亿,这个变更幅度还真是很大呀。而它目前的唯一股东是资邦(上海)投资控股有限公司,那就继续查询吧,这家公司的 法人依然为陶蕾 ,注册资金显示为9999万元人民币,实缴为1200万人民币,目前股东构成为两位自然人,陶蕾和俞永生,按照两人的实缴比例来看,陶蕾以65%的比例,可以被看作是这家公司的实际控制人,这样绕了一大圈, 陶蕾就是唐小僧的实际控制人 ,但是这只是通过工商企业的信息推断的,至于其幕后是否还有控制人,那就无从得知了, 因为让我感到诡异的地方是,最开始陶蕾这个位置都是一个叫邬春杰的人担任的,但是在去年8月底全部变成了这个陶蕾。 而在2014年的年报中,这家公司的股东结构里是有一个叫邬再平的股东的,但是在同一时间他也出让了全部的股权。邬再平、邬春杰,这个就留给大家去想象吧。

在资邦元达(上海)互联网金融信息服务有限公司的企业信息中, 小象 还查到了这家公司的网站,点进去看了一下,左上角很明显的唐小僧的LOGO,整个网站更是粗糙无比,而且上来就显示服务年费25000元/年,费字还写错了。

至于下面的介绍,我都无力吐槽了,你们感受一下吧。

不过让人惊喜的是我竟然看见团队介绍了,而不是团队风采展示,只是下面这三个人在企业信息里并没有任何的提及。它们的从业经历是否有水分,甚至是否为真人我都有点儿担心。

那么我们继续回到唐小僧这个平台吧,来看看它的业务模式。

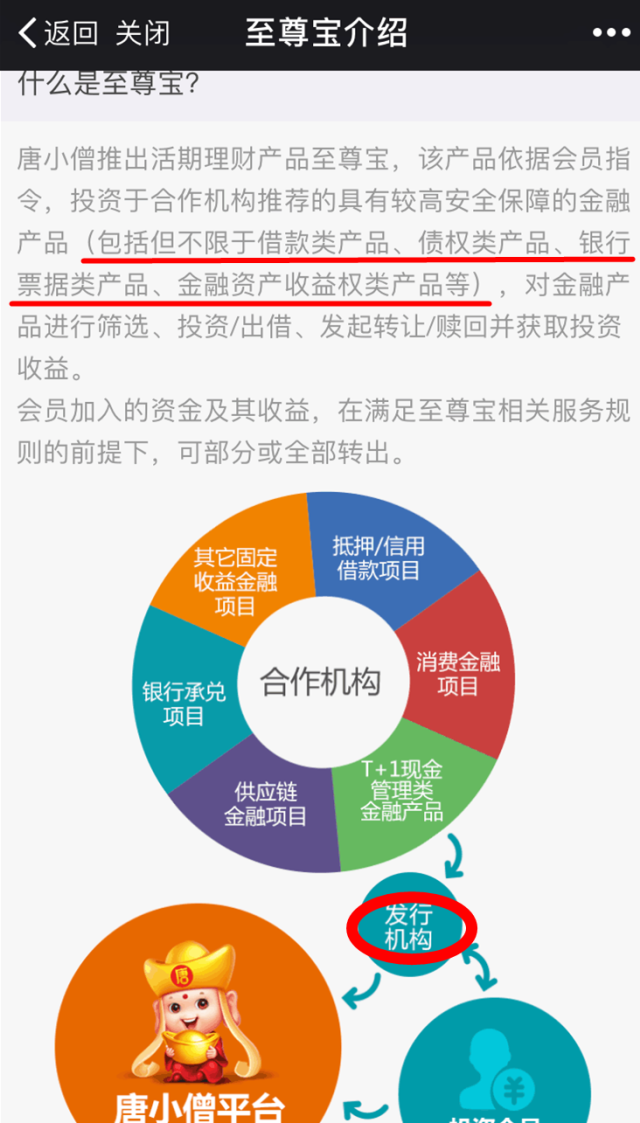

首先在其官网上是无法进行投资的所以也没有具体的融资项目介绍,只能移步移动端。进入其APP的投资页面,你能看到两款产品, 一个是它的明星产品至尊宝,这是一款活期产品。 另外一个则是定期产品。

我们先来看看这款活期产品是如何做到如此灵活的吧。

唐小僧对这款产品的介绍是这样的:

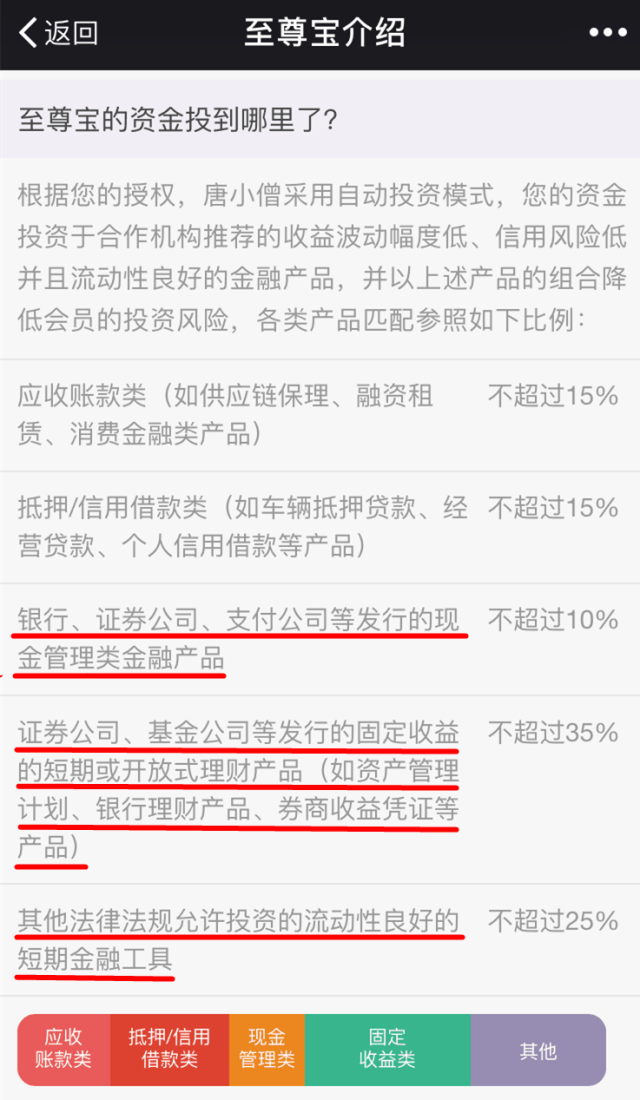

直觉告诉小象这款产品太神奇了,想实现什么功能就能实现什么功能,怪不得叫至尊宝,这资金能是直接对接的吗?谁和谁对接啊? 唯一的解释就是唐小僧作为资金归集方,用投资的资金去银行购买理财产品了 ,从而帮助投资人降低购买门槛,但是银行有什么理财产品能有这么高的收益率那?而且即使是这样的投资方式也是典型的拆标啊! 还有这个发行机构又是啥? 谁赋予它的权力可以发行金融产品?是否具有对应的牌照?以及面向的是否为合格投资人?反正这就是一个大池子,大家可以展看丰富的想象,你说是啥就是啥,只要最后呈现出的是一款随存随取的活期理财产品就行了,大家开心就好。

那么我们再来看看它的定期产品,这个定期产品还算有点儿具体的项目介绍 ,而且所有的产品都是一样的业务模式, 投资者购买的是转让债权 ,转让方均是一个叫做 上海HJ商务咨询合伙企业 (名字被隐藏),该公司 从合作方GTSY保理(天津)有限公司(名字被隐藏)获得这些债权,并通过唐小僧这个平台转让给投资人。

这些借款项目都是由这家保理公司进行审核的,债权种类包括企业经营性贷款、个人信用贷款 。

你可以继续展开想像,想象这些债权的样子,风控手段,从哪里获得,想象得差不多了就可以选择投资了,幸运的话你会在投资之后看到债权列表,这个 小象 真没有勇气帮助你们试验,如果有朋友已经投资了可以提供给我。

后台咨询唐小僧的朋友,小象只能帮你到这了,我只能说如果你没有丰富的想象力,还是选择远离这个平台吧!

公众号: 小象网贷频道xiaoxiangTV888

PS:这里还有小象的平台观察 文章音频 等着你来收听哦:)

一个普通投资者的网贷观察日记,真实,独特,也犀利!

文章不构成投资建议,本文为小象原创,如若转载,请联系小象获取授权,谢谢配合。

文/小象要趁早

关键字:产品经理, 唐小僧

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!