话说第三方支付产品设计(二)- 账户体系之支付公司银行账户

提到第三方支付公司在银行在银行开立账户就不得不说,两银行三账户——备付金存管银行、合作银行,存管账户、收付账户、汇缴账户。为什么要设置备付金相关账户,要从备付金的作用说起,它的作用就是防止支付公司将用户的钱挪为他用或者携款潜逃,保证用户的合法权益。存管账户承担备付金的存储、管理作用。

关于三账户的概述在上篇文章中已经描述,下面将介绍两银行三账户之间的关系及相互之间资金是怎么调拨,进行备付金头寸调整的。

备付金相关账户、银行之间的关系

由图可知,

1、目前只有备付金存管账户具备跨行收付的功能,对于备付金收付账户、备付金汇缴账户只可以进行同行的划转进入;

2、备付金合作银行的资金进入存管银行可以通过超级网银/大小额。或者同城划拨(平时用的比较少,途中未展示)

3、备付金汇缴账户没有备付金支付的作用;

此外,第三方支付公司还有自有资金账户,主要是存储公司的手续费收入之类。该笔资金进入自有资金账户前需要过备付金账户,以便监管。

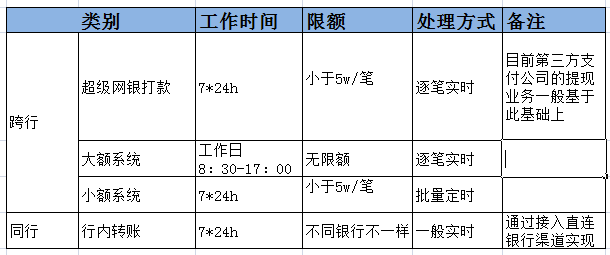

关于跨行划转、同行划转介绍如下:

相关阅读

话说第三方支付产品设计(一)- 账户体系

话说第三方支付产品设计(二)- 账户体系之支付公司银行账户

话说第三方支付产品设计(三)- 账户体系之自有账户体系

话说第三方支付产品设计(四)- 支付过程概述

话说第三方支付产品设计(五)—支付过程之信息流、资金流(1)

话说第三方支付产品设计(六)—支付过程之信息流、资金流(2)

话说第三方支付产品设计(七)——清结算

话说第三方支付产品设计(八)——对账

文/混迹于互联网金融界的汪

关键字:产品设计, 备付金

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!