采购与财务核算流程详解

前言

由于对财务一知半解,在学习的过程中,我总觉得财务是个比供应链还要枯燥和晦涩的领域,供应链虽然也比较晦涩,但我们可以去现场真实的感受到物流和信息流的变动,那流动的实物,就像血液在心脏里的收缩一样,让供应链有了灵魂和呼吸。而且在供应链领域里,无论是业务还是系统建设,通常是不同的部门负责不同的职责,干好本职工作就行,虽然有协同,但是相对解耦。

而财务处理的全都是信息的汇集和计算,通常一个报表就要涉及到所有部门联动,一旦出错,自上而下都要跟着调整,而且还涉及到各种合规限制(主体合规、税务合规),通常一个项目一旦涉及到财务部门,难度系数就会大大增大,这也是很多业务部门发起项目时,通常不愿意让财务参与的原因(但是又躲不过,生生的无奈)。在他们看来,财务就是古板先生,业务前进路上的绊脚石,因为开会时,财务部的同事说得最多的就是“不行”、“不合规”这些词。

(这里木笔只是描述一些公司的现状,对财务并没有偏见哈,相反,我本人是非常欣赏财务同学的专业和铁面无私的,哈哈)

上一篇文章,我们梳理了供应链和财务的关系,以及财务的整体框架,感兴趣的朋友可以回顾前一篇《业财一体化:从供应链业务到财务核算的全貌解析》,本篇文章,我们重点来拆解一下采购业务的财务核算细节。

01 采购入库与财务核算全流程

根据付款时机的不同,主要有两种采购入库类型:现购和赊购。

①现购:一手交钱,一手交货,货款当面结清。

②赊购:购销双方利用商业信用交易,先接收货物,再支付账款。

现购就像我们去超市买东西,想要把商品拿走,必须先支付。赊购就像我们小时候去隔壁王叔叔的小卖部买雪糕,先记账,等拿到零花钱了再补上。

企业与企业之间的采购行为,赊购比较常见,购销双方基于采购合同送货,到达账期后,再支付采购账款。赊购模式下,因为钱货不同步,在进行财务记账时,就会出现应付账款和暂估入库等一系列财务行为。

下图为赊购模式下的采购入库及采购核算全流程:

▲采购入库业务与财务全流程(赊购)

①采购员发起采购申请,审批通过后,开始和供应商谈判、签合同;

②有些采购需要支付预付款,供应商才发货,这时,需要先向财务申请支付预付款;

③供应商送货到指定仓库,仓库收货入库后,财务以入库明细做暂估入库,核算存货成本;

④供应商的发票送达财务以后,生成应付单冲暂估,出纳基于应付单给供应商支付余款。

在财务处理的过程中,预付款、应付款、付款和存货都会生成对应的总账凭证。

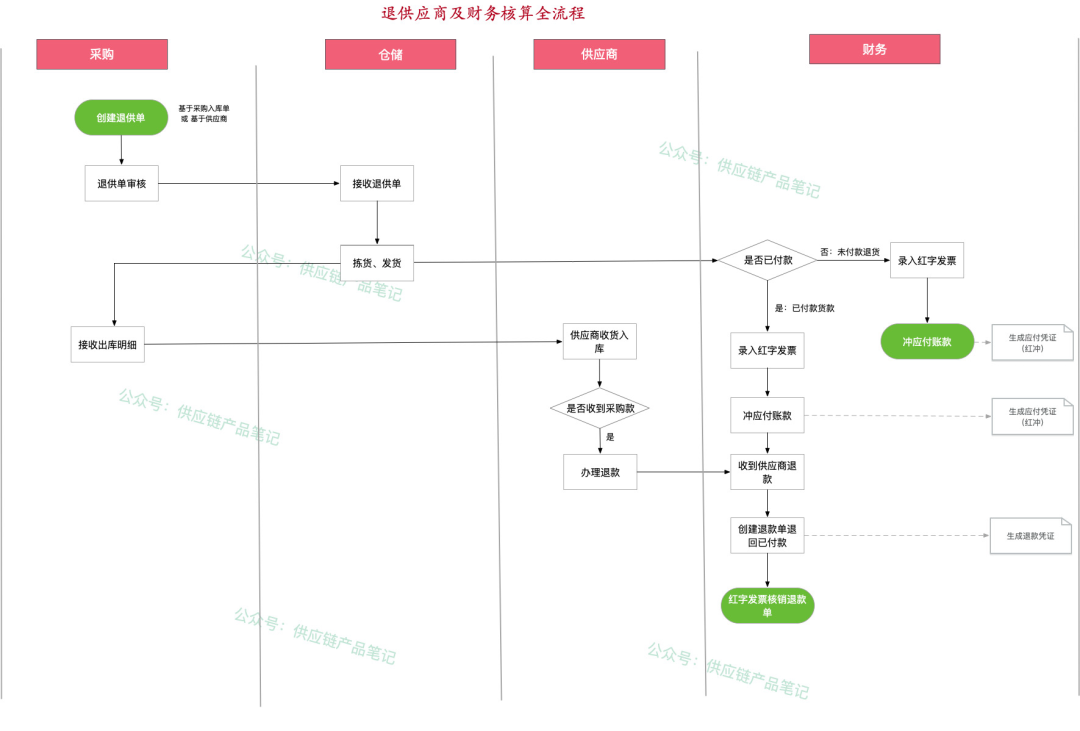

02 退供应商与财务核算全流程

如果采购的商品卖不动,或者出现了质量问题,按照采购合同约定,如果供应商愿意接收退货的话,可以对商品进行退供应商。退供应商是采购入库的逆向流程,即公司将商品发给供应商,供应商把钱退给公司。

退供应商的业务及财务核算流程如下图所示:

▲退供应商业务与财务全流程(赊购)

①采购员发起退供应商申请,在系统中创建退供单,退供单一般需要指定退供的批次,可以基于原采购入库单创建,也可以基于商品的批次库存创建;

②仓库接到退供单以后,按照需要退供的商品明细拣货发货,发货明细回传采购系统;

③供应商收到商品以后,办理退款(前提是已经收到了企业的采购付款);

④财务基于发货明细对应付账款进行冲红处理,并生成总账凭证

03 采购入库的业务到财务信息流

从采购开始到最终的财务付款流程中,单据流向如下图所示(当然每家公司业务不一样,在设计时,各单据之间的处理方式未必相同,所以本图仅供参考):

▲采购入库单据流向

①采购员创建采购订单后,采购系统中会生成一张采购单,记录向供应商采购的商品和采购成本等信息;

②库房收到供应商的来货后操作入库,会生成仓库的入库单,记录实际入库的商品批次、数量信息,此入库信息也会同步给采购系统和财务系统;

③财务系统基于入库明细和采购成本生成向供应商付款的应付单,应付单记录应该向供应商支付的款项,以及已经支付和结算的款项信息;

④到账期后,需要向供应商付款,采购员(或财务)会基于应付单提交付款申请,申请财务付款。付款申请单记录本次需要向供应商支付的款项,需要关联应付单;

⑤财务出纳基于付款申请单x向供应商支付应付账款,生成付款单,并将付款单与发票进行核销。付款单记录付款人、付款金额和付款方式等信息。

04 什么是财务预付款?

在采购时,如果与供应商的合作不是很深入,或者商品比较紧俏,供不应求时,在采购时需要提前支付一部分采购费用,类似于定金,这部分金额称为预付款。

支付过预付款的商品,在财务核算时会与采购应付款进行冲销,即实际支付采购款项时,只需要支付剩余的金额即可,例如采购金额100元,提前预付款30元,则采购入库以后,还需付款70元。

常见的预付款有两种方式:第一种是和采购订单挂钩,按照采购订单的金额支付一定比例的预付款金额;第二种是和采购订单不挂钩,即签订合同后就支付一部分定金,然后才下采购单。

第一种预付款在系统实现上相对清晰,采购发票、预付款、应付款、付款单可以自动完成勾稽和核销(勾稽和核销下面我们来介绍),而第二种预付款无法很好的关联采购订单,处理财务应付账款时只能人工勾稽和核销,财务处理上会相对繁琐一些。

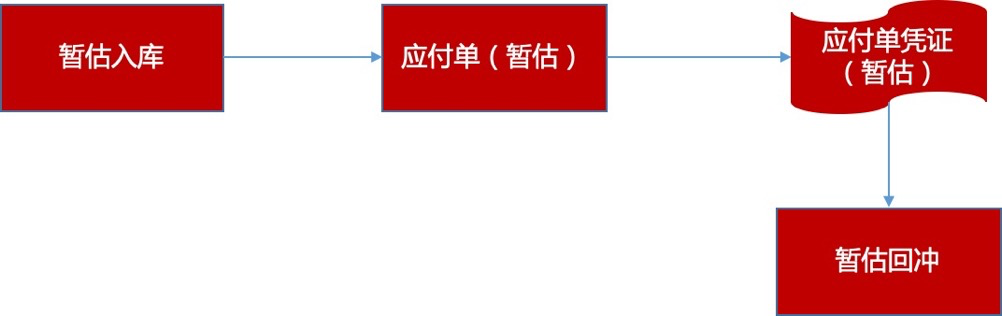

05 啥叫暂估入库?

暂估,顾名思义,就是暂时估算的意思。暂估入库指的是企业购买商品,商品已经验收入库,但是企业还没有收到发票,在月末合理估计入库成本。

为什么要暂估呢?我的理解是财务是以发票做最终结算依据的,但现实情况下,供应商往往会先送货,再补发票,这就会导致商品先入库了,发票还没到的情况。但既然实物已经入库了,就应该做财务的核算,但没有发票怎么办?那就只好先以入库明细做暂估入库咯。

暂估入库后,会基于采购入库明细生成入库成本和暂估应付单,待真实发票录入以后,会对暂估进行回冲,然后以真实的发票金额进行结算。

▲暂估入库

暂估回冲时,如果发生了实际确认的入库成本与暂估金额不一致,该如何处理呢?财务系统会根据实际成本与暂估金额的差额自动生成暂估补差单来调整入库成本,若实际成本大于暂估成本,则生成一张金额为正的暂估补差单;反之,则生成一张金额为负的暂估补差单。

关于入库成本的计算,我们在后续梳理财务存货功能时再详聊。

06 财务勾稽与核销

介绍两个会计在编制会计报表时常用的财务术语:勾稽和核销。

勾稽:也叫钩稽。是指某个会计报表和另一个会计报表之间以及本会计报表项目的内在逻辑对应关系,如果不相等或不对应,这说明会计报表编制出现问题。在采购入库的财务处理环节,勾稽发票的意思是将外购入库单与发票设置成关联单据,相互锁死,联查单据相互可以照应。已勾稽的发票才能执行入库核算。

核销:核指的是“审核、核实”,销指的是“注销、销账”,是对即将入账的记录与原始记录做关联销账的过程。在入库付款环节,核销是确定付款单与原始发票、应付单之间对应关系的操作,即指明每一次付款是支付哪笔采购业务的款项,只有经过核销的应付单才能真正作为付款处理。

简单的说,勾稽就是将两个单据之间相互关联,核销就是对于对单据进行核实并销账。

▲勾稽与核销

07 讲一个采购的案例

最后,我们以一个实际业务案例来理一下采购的财务核算、预付款、暂估入库、采购退货等流程。

老李是X公司的采购员,负责食品的采购,马上要到七夕节了,需要提前备一批巧克力做促销,老王向供应商询价后,以11.3元/盒的含税成本价采购了1000盒,共计需支付采购货款11300元。「这是采购流程」

按照合同约定,需要先支付采购订单金额20%的预付款,于是老李向财务申请了2260元(11300*20%)的预付款,7月1日,财务出纳打款。「这是预付款流程」

7月5日,供应商按时将1000盒巧克力送往X公司的库房,库房分批收货入库。入库明细同步到财务系统中生成暂估入库记录。「这是暂估入库流程」

7月10日,老李收到供应商邮寄来的采购增值税发票,递交财务录入系统后,生成实际应付单,系统以实际应付入账,并回冲暂估应付。「这是实际应付冲暂估」

7月20日,到了付款日期,老李根据应付单向财务申请支付供应商尾款9040元(本应付单已预付2260元,还剩9040元)。「这是付款申请流程」

7月25日,付款申请审核通过后,出纳基于付款申请向供应商的银行转账9040元,并在系统里生成付款单,本付款单与应付单和发票进行核销。「这是付款流程」

8月10日,七夕过后,巧克力还剩200盒,按照合同约定,老李在采购系统中创建退供单,按原价将剩余库存退给供应商,仓库按照退供单中的信息发货「这是退供应商流程」

8月15日,供应商收到仓库发出的退货后,为X公司办理退款2260。财务收到退款后,创建退款单记录回款,并生成一张金额为负数的应付单回冲原应付单。「这是退款的财务流程」

作者

scm木笔,微信公众号:供应链产品笔记,著有《实战供应链》一书,成为既懂业务又懂系统的供应链实战专家

本文

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!