在金融数字产品设计中,如何营造“安全感”?

涉及到钱财方面,用户会比较敏感,尤其当下互联网信息泄露严重。那么互联网金融产品想要赢得更多用户,就更要给用户营造充足的安全感。

安全感,作为人类底层需求之一,从来不容被忽视。

数字产品,这种新兴的物种已经逐渐深入到在人们生活中,如何将人们对安全感的需求在网络世界延续,一直是从业者们的挑战之一。

继最近Facebook用户数据泄露事件、李彦宏口出“私隐换便利”之后,大家对互联网安全性的担忧话题又被重新提起。

在互联网中,安全感主要直指用户隐私安全,在金融类的产品中还得多加一项: 资金安全。

以下,我将在基于自身工作总结和同行经验的基础上,就互联网金融产品在设计中,如何给用户营造“安全感”,做分享和总结,欢迎交流和思考。

基于趋利避害本能,我们都会本能躲避危险的事物。所以是对一个产品是否有足够的安全感,是我们能否接受它的基础因素。产品给用户安全感包括:真实、完整、可控、符合认知模型(经验记忆)等。

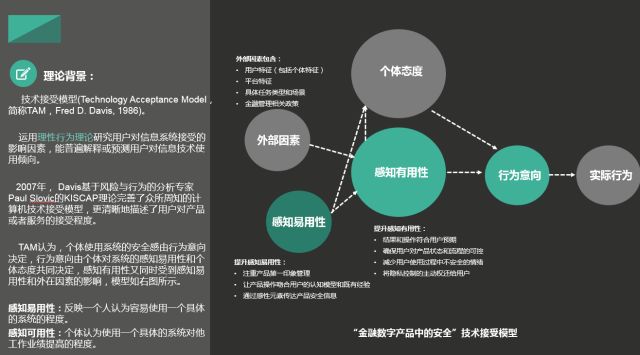

我们引用Davis教授的“计算机技术接受模型”来阐述用户的安全感,这个模型是目前认知科学和现在信息技术领域最具权威的安全感评价模型,技术接受模型(Technology Acceptance Model,简称TAM,Fred D. Davis, 1986)。

运用理性行为理论研究用户对信息系统接受的影响因素,能普遍解释或预测用户对信息技术使用倾向。

2007年, Davis基于风险与行为的分析专家Paul Slovic的KISCAP理论完善了众所周知的计算机技术接受模型,更清晰地描述了用户对产品或者服务的接受程度。

TAM认为:个体使用系统的安全感由行为意向决定,行为意向由个体对系统的感知易用性和个体态度共同决定,感知有用性又同时受到感知易用性和外在因素的影响,模型如右图所示。

- 感知易用性: 反映一个人认为容易使用一个具体的系统的程度。

- 感知可用性: 个体认为使用一个具体的系统对他工作业绩提高的程度。

根据上述解释,我们可以看出在设计环节可以着力的是改进用户的感知可用性和感知易用性两部分。具体可以从以下几方面来着手:

1.产品的第一印象管理

我们知道,用户和产品第一次接触的时,产品给用户的印象会刻板固化,进而影响到后期用户对产品的使用和评价。这里很忌讳粗暴地向用户索要授权信息(比如通讯录权限、位置权限、健康数据等)。

上周就有有心人测评了主流的app启动时候索要权限的记录,爱奇艺、百度等app纷纷中枪,百度越矩最为严重,因为出现了无授权权限根本就无法使用的情况。

那么我们该如何做呢? 也许应该考虑一下 “情景化请求” ,即用户触发某个相关场景的时候,再发起请求,既可以降低用户的抵触情绪,也能削弱用户关于自身数据/资产安全感的担忧。

例如支付宝V9.5中,将调启通讯录请求设计在加好友、进入好友标签页、发起群聊等场景中,而不是启动程序时就强制请求。

2.强化品牌背书

金融产品背后都有托管、监管机构、以及专业团队在运作,这些信息请一定披露给用户知晓。他们在现实生活中基于权威机构的信任感,会因此延续到线上。

如图:

3.用感性元素传达安全感

用户在使用金融产品,一般比较理性和严谨,但也不能忽略感性因素的影响。给用户营造一个安全的视觉环境,绝对是锦上添花的举措。具体包括:

- 用文案、图形、色彩等元素唤起感性的力量,图形如:金属、盾牌、锁、齿轮、城墙、伞等都是传达安全感的元素;

- 金融产品中的色彩应该选用冷静稳重,低饱和、简洁明快的颜色;

- 文案的表述上应该降低用户的困惑和担忧,不可过分追求简洁而模棱两可,比如“使用安全账号登录”就比“登录”两字更能唤起用户的安全感。

4.将可靠的技术环境可视化

技术环节给用户的安全感是最隐蔽的,用户很难察觉得到,但是如果将其可视化,传达给用户,效果就不一样了。

同时,技术层面的失误给用户造成的困扰是很致命的,比如数据刷新失败、服务器请求失效,断网、蓝屏等。这时候应该设计恰当的引导、撤销、帮助等入口,将用户从无所适从的窘境汇总解救出来。

5.提升用户的认知

很多时候,用户的不安全感可能是来自于对于产品和流程的不理解/误解,这个时候设置适当的新手体验、说明教程就非常有用。

比如定投的新手活动“投个10块钱试试”,对于不了解定投的用户,10块钱并不构成什么门槛,随意试试不仅能迅速了解定投玩法,还能增加确定感进而建立对产品的安全感,开投入定投。

另外,金融产品背后的运作逻辑往往十分复杂,用户理解起来不是那么容易,这时需要给他们图文并茂的说明,让其迅速理解。

6.预警/提前告知重要的规则(变动)/风险提示

用户操作流/产品状态的突然变故,会击垮用户对产品建立起来的确定感,同样属于非常致命的用户安全感和体验事故。我们需要提前告知用户可能的变动/规则、可能存在的风险等。这既是一个产品的职业道德所在,也是维护用户信任感/安全感的关键。

这些重要提示一定要写清楚,也忌讳将其放在不起眼的角落里,增加用户失误(没发现)的可能。

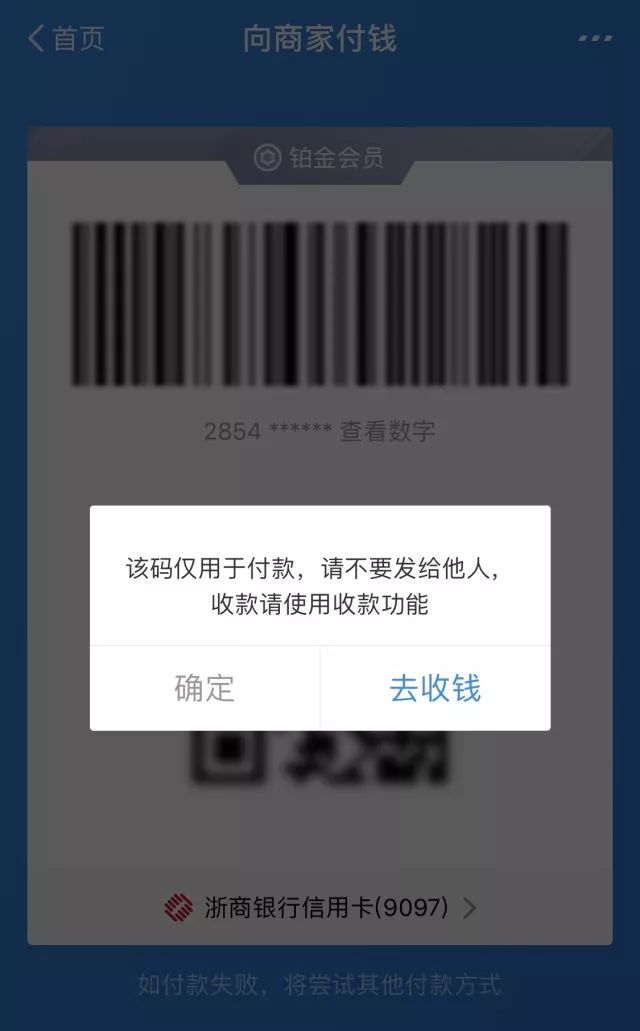

7.系统防错机制

有些失误可以从源头上帮助用户杜绝,这时候产品应该发挥系统控制的优势,维护用户的利益。这绝对会为产品的安全体验加分。

如付款码截图提示,为用户杜绝了因一时粗心导致的失误(收付款码真的挨得很近啊,容易点错!)

8.为用户营造对产品的主管控制感

用户对产品的控制权包括以下:

- 用户对产品拥有绝对的控制权,意味着用户随时可以打断、继续、返回、终止产品的任意流程,包括对隐私权限的控制权;

- 并且在关键环节应该设置容错,如再次确认设计;

- 产品的操作可以预知和跟踪,如进度反馈设计,做到内容可接受、位置可感知、结果可期待。如支付宝转账到银行、同花顺充值钱包购买基金流程等。

9.敏感信息保护

对于一部分天然具有敏感性的信息,如身份证、银行卡、金额等,为用户做自动保护,于细节处散发产品魅力,维护用户安全感。

10.产品设计必须符合用户心智模型/心流

熟悉的环境和物件天然就会给我们创造安全感,比如记忆中的经验和感受。这些记忆逐渐内化成我们认识世界和行为方式的图式,潜移默化传承下来,形成心智模型。

一个新的产品,如果和用户已有的心智模型是吻合,那么不仅能够降低用户的认知负担(如记忆负担、学习成本),还能为用户营造出熟悉的认识/行为倾向(安全感)。

所以,最后一点是贯穿以上所有的产品设计原则,也是用户体验的主要评价指标之一。

例如:基于日常生活中用户“从钱包掏出银行卡,付账,再把卡放回钱包”的习惯,支付宝设计了如下卡包样式:

例如:在不同产品端,支付宝采用了统一的收银台控件,为用户营造统一、习惯的付款体验,极大降低了用户产生焦虑的可能。

总结:

在金融产品的设计和用户研究过程当中,我们发现这类用户对隐私和资产安全的敏感更甚于其他人。一方面由于目前行业乱象丛生,给用户造成负面体验过多;另一方面,“在线上从事金融业务”这个操作本身还处于人类行为发展史上比较新兴的一个状态,因此天然对安全的高度敏感性。

作为这个行业的从业者,我们应该思考和实践的远不止以上。共勉!

顺便招个人,如果您对金融股票、产品设计感兴趣,我们这里还缺个用户研究员的伙伴,感兴趣的朋友请把简历溜过来吧:pujianqiong@myhexin.com,我们再聊。欢迎转发扩散给需要的人,感激!

作者:大狗狗,互联网金融产品用户研究员,心理学二年级学渣,公众号:同花顺UED(公众号:Mob-HitThink-UED)

关键字:产品设计, 用户, 安全感, 产品

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!