“二清”详解:支付产品必须知道的“清结算规矩”

导语:开车需要驾照,无证驾驶要坐牢。同样,收钱管钱也不是谁能都干,商户的钱、用户的钱,谁都不能动,一分都不能少!随着支付产品出现的越来越多,对支付产品经理岗位的需求也越来越多,想要成为支付产品经理,这些“清结算规矩”你必须知道。

一、二清背景

经济趋势:国家大力推动“互联网+”发展的背景下,涌现了众多的互联网企业。同时,中大型企业也纷纷尝试通过自建电子商务平台加速转型升级,以整合供应链上下游资源。互联网支付也面临着很多资金安全问题以及监管问题。

监管要求:监管部门禁止没有支付牌照和支付资格的互联网平台开展网络支付业务,禁止其以自身名义搭建具有金融属性的类电子账户,禁止私设不具有真实交易背景、不受金融机构管控的资金池。

《非金融机构支付服务管理办法》:“非金融机构提供支付服务,应当依据本办法规定取得《支付业务许可证》,成为支付机构。”

支付牌照价格水涨船高:目前央行对于支付牌照的管控处于收紧态势,原则上不再发放新牌照,存量牌照严格审核,部分机构未获续展。支付牌照价格高昂,对于电商平台来说难以承担。

- 国美收购银盈通支付 7.2亿元

- 唯品会收购浙江贝付 4亿元

- 小米科技收购捷付睿通 6亿元

二、什么是二清

“二清”,即二次清结算,指的是有清结算资质的机构将资金结算给入网的平台后,该平台再将资金清结算给其子商户,若该平台没有清结算资质的话,就属于二清了。

如果平台的经营出现问题,资金又没有受到第三方的监管,这些“裸奔”的资金很容易被平台卷走,对于商家和客户而言,都不安全。

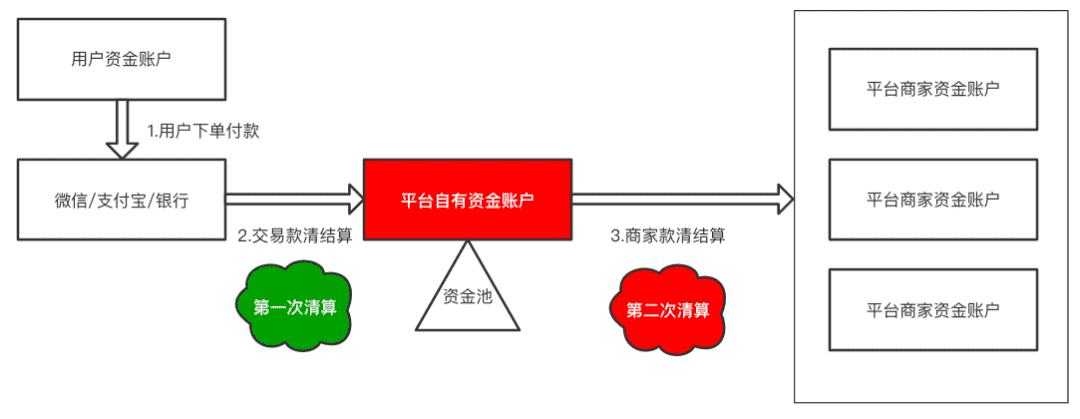

- 用户在平台购买商品下单支付,钱收到了微信支付宝里;

- 次日微信支付宝将资金结算给平台——第一次清算(合规);

- 资金在平台的自有账户中形成了资金池,该部分资金具有金融风险,平台随时可以携款跑路;

- 平台再将资金从自有账户清算后结算给平台的商家——第二次清算(二清违规)。

二清简单的说就是清结算的“无证驾驶”,要想不违规,就找个有证的开车带着你。

三、二清违规后果

无证经营相关业务肯定是不合规的,也有可能触发法律,为了维护商户以及客户的资金安全,国家肯定会大力监管,对违规平台采取停业整顿或处罚等手段,这里就不具体介绍了,我们看2个案例:

- 美团因为无证经营,遭到央行约谈并叫停,紧急下线充值功能,后续运作收购了钱袋宝第三方支付公司。

- 携程被实名举报,在无第三方支付牌照的情况下,违规开展预付费卡业务。

四、平台需求

B2B、B2C等各类型电子商务平台,或者具有代平台商户收款和结算的互联网平台,一般不具有第三方支付公司牌照,但是基于业务需要又有给商户清结算的需要,怎么办呢?

那就需要借助银行或第三方支付公司为其搭建支付结算网络。这也就是我们接下来要重点讲的两个方面:

- “银行或三方提供的合规解决方案是什么”

- “平台如何改造平台接入合规的支付结算体系”

五、谁能解决合规

要想解决合规问题,最主要的是要有资质牌照,然后提供合规的资金监管账户体系,清算分账能力,合规的支付交易能力等等;现在有很多支付机构专门针对该场景提供了全套解决方案,像易宝支付的钱脉等,也有不少商业银行向市面提供了二清的解决方案,像平安银行、农业银行等。

有银行牌照的银行:

有支付牌照的支付机构:

六、合规解决方案

车本身没有违不违法,要看谁开,有驾照就合法。资金本身也没有合不合规,要看放谁手里,有牌照就合规,所以资金合规的本质就是“有牌照的机构管钱”。

管钱的原则就是“谁的钱放谁的账户里”,合规要解决的核心问题主要是:

- 合规的收钱——支付交易,资金归集

- 合规的管钱——监管账户以及各方子账户

- 合规的分钱——清算清分

常见的合规解决方案的几个关键点如下面详解。

1. 平台入网**开户**

入网就是平台与方案提供商签订合作协议并开通一些列账户的过程;开通资金监管户,手续费账户,垫资账户等,基于业务模式选择需要开通的账户类型。

2. 商户**开户鉴权认证**

这是平台为自己的用户和商家申请开通监管子账户的过程,用户在支付的时候需要付款子账户,商家在清分收款时需要收款子账户。

在开户时需要提供相关的资料,比如个人需要身份证信息,商家需要身份证或者营业执照等信息;在开完户之后需要绑定结算卡,可以用来向子账户充值或者结算款的提现,绑卡鉴权可以是多要素的鉴权或者小额打款鉴权,银行一般提供选择性。

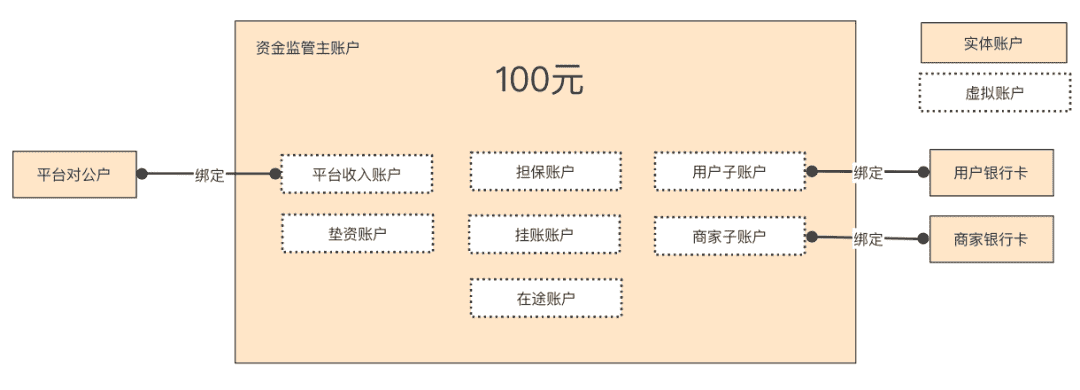

3. 资金账户体系

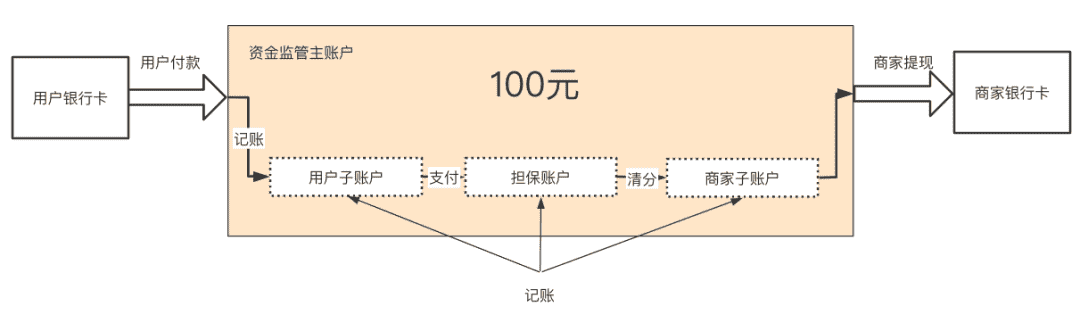

为了帮助平台做好清结算,需要完善的账户体系,账户分实体账户和虚拟账户,实体资金账户管钱,虚拟账户管账;业务的处理主要是虚拟账户之间账的变动,就是资金所有权的转移,资金并没有变化。

比如用户付款100元给A商家,“100先充值进入用户付款账户,再从付款账户转到中间担保账户,确认收货后再从中间担保账户转到商家子账户”引号中的账务变动实际上只是虚拟记账,实际的监管户中的真实资金100元一致没动。

所以基于不同业务节点或者说业务需要还需要分多个账户类型,用户子账户、商家子账户、平台收入账户、平台支出账户、总监管账户等。

- 监管主账户:备付金账户,银行为平台开通的管钱的监管账户;

- 平台收入账户:记录监管户中属于平台收入的部分,1个;

- 担保账户:中间账户,记录待清分给商家的部分,1个;

- 挂账账户:记录待清算的资金,1个;

- 在途账户:记录待清算的交易金额,与挂账账户进行清算,1个;

- 用户子账户:记录用户支付的部分,1个用户1个;

- 商家子账户:记录结算给商家的部分,1个商家1个。

4. 支付交易

合规方案还需要为平台提供具有竞争力的支付交易能力,可以收款,退款,支持商家提现,交易款的分账,账户间的转账等。

机构一般会提供收银台,当然也可以允许平台继续保持原有的微信支付宝等收款方式,但需要将交易同步提交给监管机构,将资金归集到指定的监管账户,并通知监管机构进行确认收货后的分账:

- 充值:用户向子账户充值;

- 支付:用户购买商品进行付款;

- 退款 :支付成功的订单进行退款;

- 清分:平台发起分账,将资金分给商家;

- 提现:平台、用户、商家对子账户的资金进行提现到绑定的银行卡;

- 内转:各子账户之间的转账。

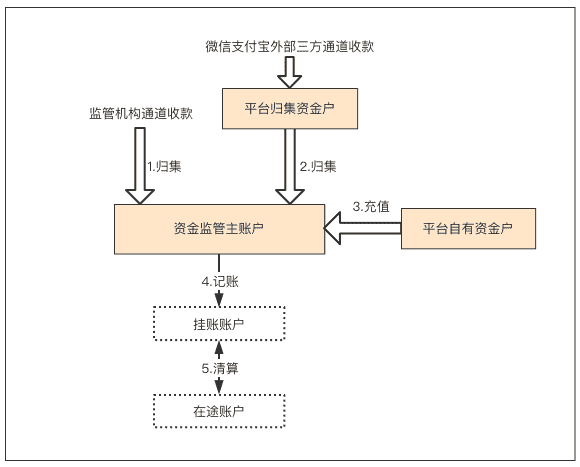

5. 资金归集

监管机构自有通道或者外部的微信支付宝三方收单通道,T日的交易收款再次日结算到对应的资金账户后,按照监管要求归集转入指定的监管账户完成资金的归集监管。

- 监管机构自己的通道收款转入监管账户,记账到挂账账户;

- 外部渠道的收款先有外部机构结算到平台的归集账户再转入监管户,记账到挂账账户;

- 平台的补贴优惠券部分从自有账户充值到监管户,记账到垫资子账户;

- 在途账户中记录实时上报的交易记录记账。

6. 监管清算

监管机构的清算就是在T+1日对T日的交易金额进行清算的过程,清算的办法就是核销挂账账户和在途账户,当挂账账户的总金额大于等于在途账户在T日的总交易金额时则清算成功,否则T日清算失败,后续会再次执行清算直到成功。

上面我们介绍了,在途账户记录的是实时的交易上报,相当于说用户支付成功了多少交易,挂账账户记录的是实际转入监管账户的资金。当挂账账户记录的总额大于等于在途在T日的交易总额时说明钱到位了,所以清算完成,清算完成的资金部分才能总后面的清分,清分给商家,例如:

T日用户支付购买了100元的商品,微信支付了80,用了一张20的优惠券:

- 用户支付成功后,实时上报监管机构,这时候在途账户入账100元,用户子账户转100到中间担保账户;

- T+1日微信给商家结算了80元资金(不考虑手续费)到平台归集户并转入监管户,记账到挂账账户,此时挂账账户金额为80元;

- T+1日为了完成清算,平台向监管户充值20元补贴到垫资账户;

- T+1监管机构清算时挂账账户80+垫资账户20=在途账户100,完成清算;

- 完成清算后担保账户中的100元的监管资金将可以用于清分;

- 平台发起清分请求,将100元清分给商家子账户95元货款,5元清分给平台收入账户;

- 这时商家子账户中有95元,平台收入户中5元;

- 商家可以将95元提现到绑定的结算卡中。

7. 清分

清分就是用户确认收货了,或者商家服务完成了,要给商家结算货款了,平台向监管机构发起某笔订单的清分请求,将订单收款请分给各方的子账户的过程,完成清分后的资金,对账账户的主体可以发起提现请求,提现到绑定的银行卡中。

8. 对账

专门的对账专题,不再具体介绍。

9. 资金监管策略

监管策略就是监管机构要有一定的机制确保资金的合规和安全,监管账户能够确保资金的合规,但是因为平台具有发起清分以及代替商家发起提现请求的权限,所以在支付权限上要确保安全,比如已经清分给商家的钱不能再扣回来,除了用户发起支付退款之外。

因为如果允许平台任意发起清分扣款请求,那么商家的资金依然存在较大风险。

但是平台有扣商家资金的业务诉求,比如差评要罚款;那么怎么办呢,一般情况协议里会约定扣款的一个比例,比如整体不能超过1%,这样既能够满足平台需求,又可以极大程度确保商家资金的安全。

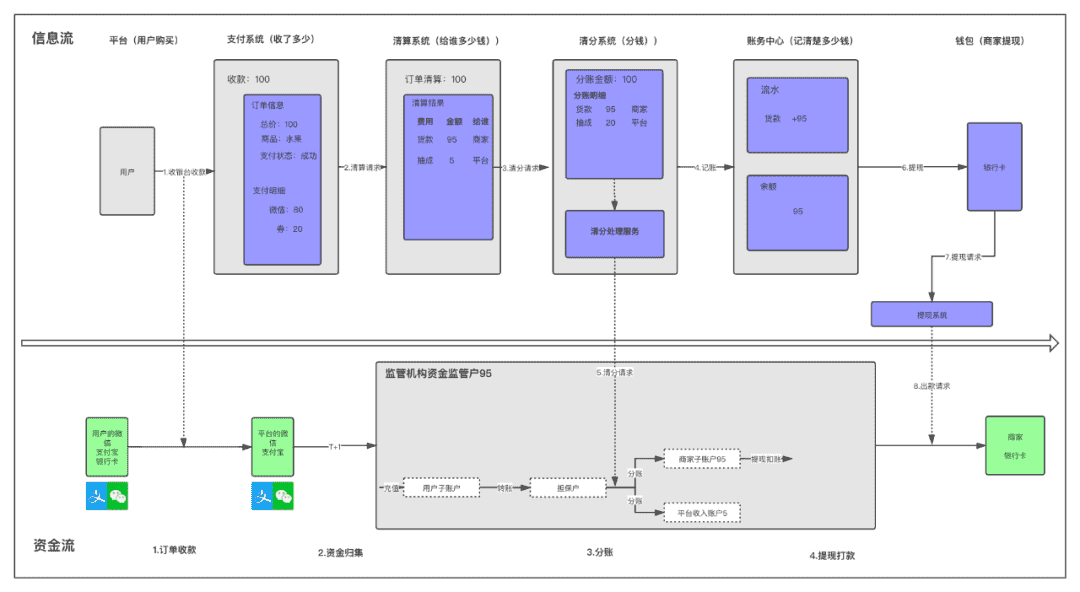

10. 资金流和信息流

在上面的监管解决方案下,从用户付款,确认收货、分账、商家提现,整个过程中的信息流和资金流如下图:

1)信息流

- 用户付款成功,支付成功,生成订单;

- 推送清算中心清算商家结算款与平台抽成;

- 推送清分系统完成平台自有账务记账,并向监管机构发起清分请求;

- 商家对钱包余额发起提现,平台请求监管机构进行出款。

2)资金流

- 用户付款成功后T+1日渠道将资金结算给平台账户;

- 资金再从平台账户归集到监管账户并记账到担保账户下;

- 平台发起清分请求资金从担保账户转账到商家的子账户;

- 商家发起提现资金从监管账户出款到商家绑定银行卡账户。

七、平台改造和对接方案

上面我们讲完了一般提供合规解决方案的银行或者支付机构的方案,那么平台如何进行改造和接入呢?

其实看完6的方案部分我想大家已经基本清楚如何改造和接入了,接入合规跟接入一个通道非常类似,只是除了支付交易以外还有开户入网以及清分处理,下面罗列几个关键的改造点。

1. 支付系统的改造

支付系统的收款和退款需要实时上报给监管机构,将订单推送给交易接口完成上报。

2. 清算系统和清分系统

清算系统按成费用的计算,清分系统调用监管平台的清分接口请求清分处理,清分成功后平台资金同步要进行记账。

3. 账务中心的改造

账务中心为商家开通结算账户,其实本身不管接不接监管平台,平台都会有自己的账务系统,只不过此时商家的虚拟结算户与监管账户中的商家子账户是一一对应的。

4. 对账系统的改造

对账系统要完成托管体系的相关支付交易以及资金清分的核对。

好了二清就介绍到这里了,平台要改造的相关系统后续会有专题专门介绍,这里不再赘述了,如果还有疑问,希望进一步交流可以加入学习社群,与更多的产品经理探讨产品设计。

作者:陈晓光,一个会弹吉他会算命的产品经理老司机,微信公众号:陈晓光

关键字:支付产品, 清结算规矩

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!