小微发票贷产品中,对于发票数据应用详解

在金税四期工程的推动下,电子发票的普及程度不断深入到各行各业,发票数据能够真实反映小微企业的收入波动情况及经营现金流情况,金融机构可以根据小微企业的发票情况对小微企业的还款能力进行充分评估,因此基于发票数据的发票贷也是目前市场中金融机构面向小微企业主要提供的金融产品。

一、金融机构获取发票数据的方式

当前金融机构获取发票数据的方式主要是通过API对接、银税互动、RPA三种方式。

1. API对接方式

目前国内百望和航信等税务数据服务方掌握小微企业线上发票开具的信息。小微企业服务平台从百望或航信获取发票信息后,按照金融机构要求将信息进行加工处理后通过API的方式与金融机构进行数据对接。通过这种方式金融机构可直接获取到所要求的字段信息,无须另行加工处理。

但是这种方式在数据处理和传输过程中存在数据造假的风险点,也只能获取加工后汇总数据,无法获得全量原始数据。

2. 银税互动方式

银税互动方式是金融机构直接与税务局进行系统对接,金融机构可以从税务局获取到小微企业最原始的数据,该方式的优点是金融机构可以直接获得税务局原始数据,保证了数据的完整性和真实性。

但另一方面,该方式需要金融机构逐一对接各地区税务局,获取的数据也受地域限制。该模式下如果金融机构获取全国范围内的税票数据成本极高。

3. RPA模式

RPA模式是金融机构使用客户电子税务局账号密码登录电子税务局,在客户授权的情况下系统模拟客户行为下载税务和发票数据,该模式下既可以直接获取客户在税务系统内完整真实的税务数据,也不受地域限制。RPA模式是目前小微发票贷市场中金融机构最主要的发票数据获取模式。

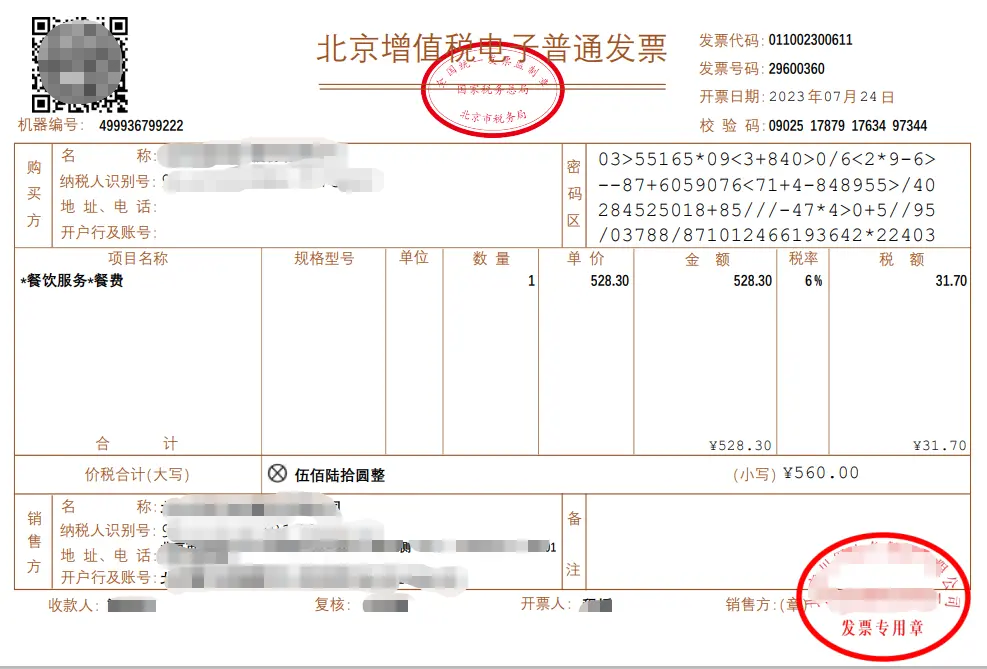

二、从发票中获取的基本数据信息

以上述发票为例,金融机构可以从发票中获取到以下信息:

- 购买方和销售方基本信息,包括名称、纳税识别号、地址、电话、开户行及账号。通过购买方和销售方的基本信息,金融机构可判断本笔交易的真实性,同时掌握交易上下游购销信息。

- 发票基本信息,包括发票代码、开票时间、发票号码。通过发票基本信息,金融机构可掌握企业销售的时间点,验证发票的真伪。

- 交易基本信息,包括项目名称、规格型号、单位、数量、单价、金额、税率、税额。通过交易基本信息,金融机构可掌握企业的销售商品信息、交易金额以及纳税情况。

- 交易状态,发票的交易状态包括正常、作废、红冲、失控等,其中除正常状态外,其他三类均未非正常开票,如果非正常开票数量过多,则金融机构可据此判断是否涉及虚开发票等情况。

- 其他信息。通过备注方式备注的其他发票信息。

三、从发票基本数据信息加工的衍生变量

围绕上诉发票的基本信息,金融机构可以通过API对接、银税互动或RPA的方式获取客户过去一年(或更长)的发票信息,加工除以下类别的衍生变量。

- 衡量企业经营收入变量。如开票企业近12个月销售总收入、近3个月销售收入占比、近半年开票金额环比等。

- 衡量企业经营稳定性变量。如开票企业连续开票月份、过去12个月低收入开票月份数、当前连续无开票天数。

- 衡量企业上下游客户变量。如发票下游企业所处行业是否高风险行业、高风险行业客户交易金额占比等

- 衡量企业开票行为是否正常变量。近12个月红废票占比等、开票金额与平均开票金额偏离度过大发票数量占比等。

四、根据衍生变量部署发票风险策略

围绕衍生变量及开票企业所处行业平均情况,可进一步进行风险策略部署,如:

同时,应用发票数据时,可结合企业的评级情况、所在行业情况进行差异化设定策略,如针对高评级客户,可差异化适当放松销售收入、上下游客户等方面标准,针对低评级客户,在衡量企业收入、经营稳定性等发票维度可制定相对严格的标准,进而提高策略的精准度。如某机构发票贷产品围绕发票数据结合客户评级情况部署了。

以下策略:

当然,发票数据仅仅可作为衡量企业经营情况的一方面,在制定完整的小微风险策略时,除了发票相关策略,还要结合征信数据、多头数据、诉讼数据等维度部署完整的风险策略。同时要定期对策略的有效性进行验证实时调整,才会不断提高发票数据的实用程度。

来源公众号:FAL-金科应用研院(ID:fintechapplab_sz),Make Fintech Easier And Smarter

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!