多场景多维度:分析基金估值核算业务(1)

前面写了几篇与基金估值运营有关的文章,若想学习或了解可移步至:“一文读懂基金估值之“开胃篇”、“一文读懂基金估值全貌之 “硬菜篇”、一文读懂基金估值全貌之 “财务篇”。

前面写的基金估值运营文章主要围绕:基金估值定义、基金估值对象、基金估值原则、基金估值日、基金估值频率、基金估值流程、基金估值数据处理、日终清算、生成凭证等维度分别向大家阐述了基金估值业务的来龙去脉。

然而这些文章比较重基础,未深挖乃至很多的估值场景未涉及到,今天我们一起深度多场景多维度地聊聊基金估值核算业务,尽量多列举实例、图文结合,方便大家高率地学习,get到更多技能,以便日后更好解决工作中遇到的问题。

文章可能会有不足之处,欢迎大家给我多多提意见、留言反馈和补充,如有不妥之处,烦请大家指正,我们评论区见。

在开启话题之前我们先聊聊:基金估值核算目的及用途、会计准则、基金分类。如不明白基金估值核算的目的,就好像无源之水,做事情不得要领;基金分类后面会用到。

一、估值核算目的及用途

1)基金份额净值:特定时点基金产品份额价值的反应;衡量基金申购、赎回价格,以及计算投资者申购基金份额、赎回基金金额的基础和对价;基金分红和业绩考核的重要依据。

2)估值核算错误后果:净值高估或低估均会引起投资者之间不公平、投诉和询问函;不恰当估值会引发投资者的套利行为;给基金份额持有人和基金财产造成的损失,由基金管理人承担相应责任。

3)信息披露:向投资者以及其它财务数据使用者披露基金财务状况和经营成果,影响投资者的投资决策。

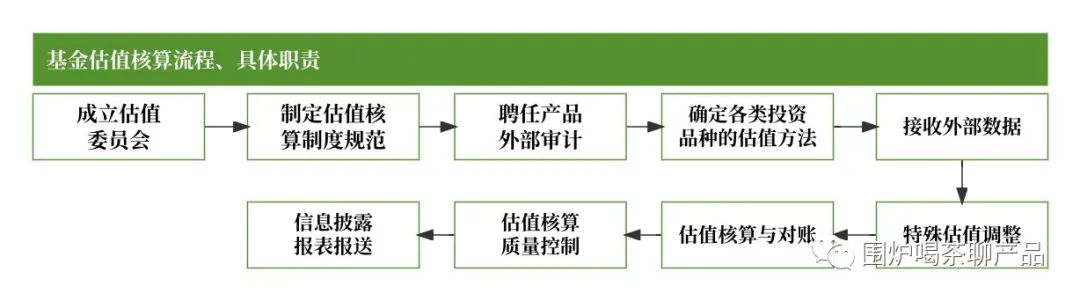

小结:如何更有效推进基金估值核算业务开展,各大基金公司有一套较完善的工作流程,如下图所示:

二、基金分类

基金分类的方式网上很多,目的和用途均不一样,大道至简。

- 交易场所:上市基金、非上市基金。

- 运作方式:开放式基金、封闭式基金。

- 特殊基金:ETF基金、LOF基金、货币基金、QDII基金、QFII基金、分级基金。

三、估值核算规则

基金管理人和基金托管人需要对每一支发行的基金单独建立账套,单独核算,单独编制财务会计报告。基金业协会2017年颁布的《基金中基金估值业务指引(试行)》,具体不展开聊了,有兴趣可以自行百度了解,要培养自己阅读政策法规的能力和习惯,百利无一害。从指引(试行)中摘录部分估值规则,如下:

1. 上市基金

按估值日其所在证券交易所的收盘价估值;

估值日无交易的,以最近一个交易日的收盘价估值。

3. 开放式基金(包括托管在场外的LOF基金)

按所投资基金的估值日份额净值估值。

估值日份额净值未公布的,以此前最近一个交易日基金份额净值计算。此情况下估值结果与当日提出赎回申请的到账金额不符。

3. 货币基金

按所投资基金前一估值日后至估值日期间(含节假日)的万份收益计提估值日基金收益。持有公募基金的资管产品的估值时效一般为T+1日,如对持有的公募基金采用前一交易日份额净值进行估值,赎回金额与估值价之间存在差异。

前面铺垫内容已做好,现言归主题:“多场景多维度深度:聊聊基金估值核算业务”。

四、估值核算之“上市基金”

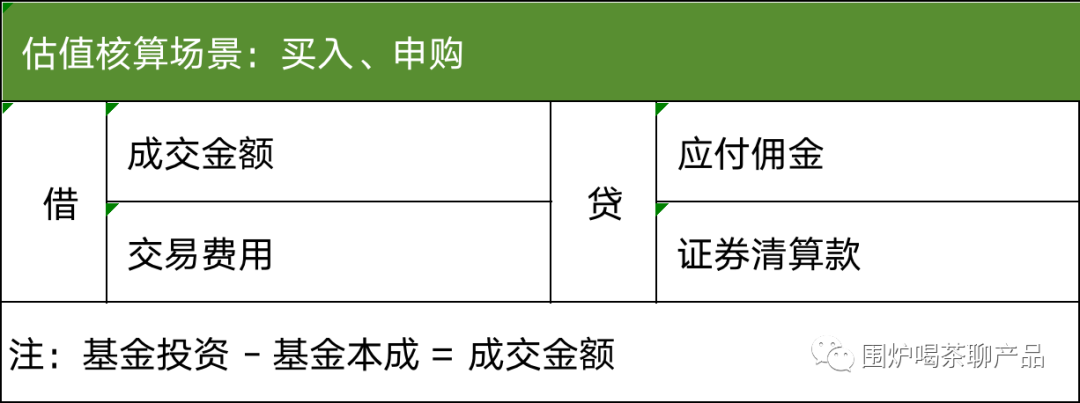

1. 估值核算场景一:买入、申购

买入、申购实例:

隔壁老王于22年11月11日(双11)买入上市基金牛逼A基金,金额为1,000,00.00元,

当日凭证:

借:证券清算款1,000,00.00

贷:银行存款1,000,00.00

11月12日收到基金确认单,显示确认份额为1.000,00.00份,无其他费用(采用后端收费)

当日凭证:

借:基金投资-成本1,000,00.00

贷:证券清算款1,000,00.00

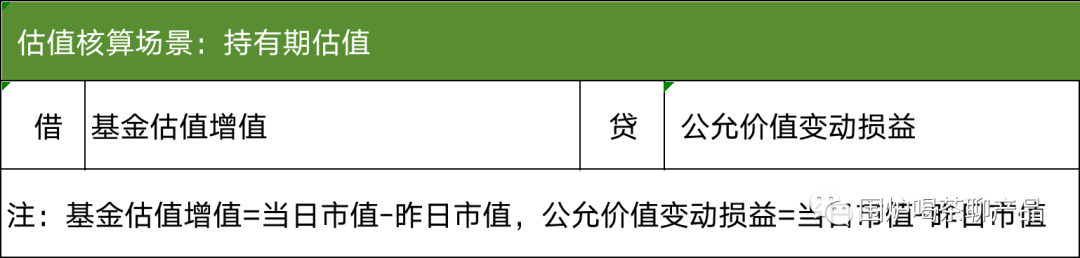

2. 估值核算场景二:持有期估值

持有期估值实例:

隔壁老王于11月21日收到牛逼A基金11月20日的单位净值为1.0011,

当日估值凭证:

借:基金投资-估增1.0011 x 1,000,00.00 – 1,000,00.00 = 110.00

贷:公允价值变动损益110.00

小结:持有期对基金持有的股票、债券估值时,如为估值增值 = 按所估价值与上一日所估价值的差额,作如下会计分录:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

3. 估值核算场景三:分红

基金分红实例:

隔壁老王于12月20日收到公告:该基金分红,给老王乐得,如需了解基金分红请移步至:干货!深度全面拆解:基金分红的神秘面纱,学习了解。

收益分配基准日为12月19日,权益登记日为12月18日,派息日为12月21日,单位分红为0.05,17日单位净值为1.0200,

当日凭证:

红利除权

借:应收股利1,000,00.00 X 0.05 = 5,000.00

贷:投资收益5,000.00

当日估增凭证:

借:基金投资一估增1,000,00.00 X 1.0200 – 1,000,00.00 X 1.0210 = -100.00

贷:公允价值变动损益-100.00

12月21日收到分红款凭证

借:银行存款5,000.00

贷:应收股利5,000.00

场内基金只能选择现金分红,但场外基金有两种分红分式:现金分红和红利再投,用户选择了红利再投,那又如何估值核算?烦请大家提前思考下,后面会聊到。

4. 估值核算场景四:卖出、赎回

基金卖出、赎回实例:

隔壁老王公司需资金周转,他于23年6月24日向该基金公司赎回牛逼A基金,6月23日牛逼A基金单位净值为1.4000,6月22日单位净值为1.3000。

25日收到确认单并收到赎回款110,000.00,赎回费为50.00,

当日凭证:

借:证券清算款110,000.00

借:赎回费用50

贷:基金投资- A基金成本105,000.00

贷:基金估值增值400.00

贷:投资收益50.00

结转损益:

贷:投资收益-400.00

贷:公允价值变动损益400.00

五、估值核算之“非上市基金”

非上市基金的申购、赎回、持有期估值,它们和上市基金的估值方一样,这里不再过多讲了,烦请阅读上市基金的买入/申购、卖出/赎回、持有期估值和基金分红-基金现金分红。现我们重点聊下非上市基金的申购、基金转换。

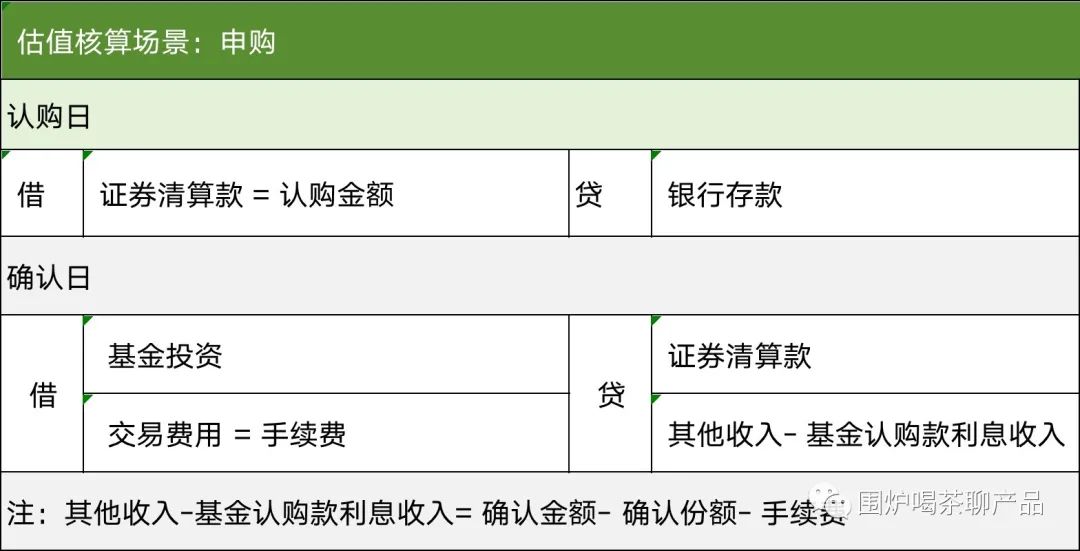

1. 估值核算场景:认购

基金认购实例:

隔壁老王于23年9月1日买入上市基金牛逼A基金,金额为1,000,00.00元,

当日凭证:

借:证券清算款1,000,00.00

贷:银行存款1,000,00.00

9月10日收到基金确认单,显示确认份额为1.000,00.00份,认购费率0.1%

当日凭证:

借:基金投资-成本1,000,00.00

交易费用10.00

贷:证券清算款1,000,00.00

其他收入1,000,00.00 – 9,990.00 – 10.00

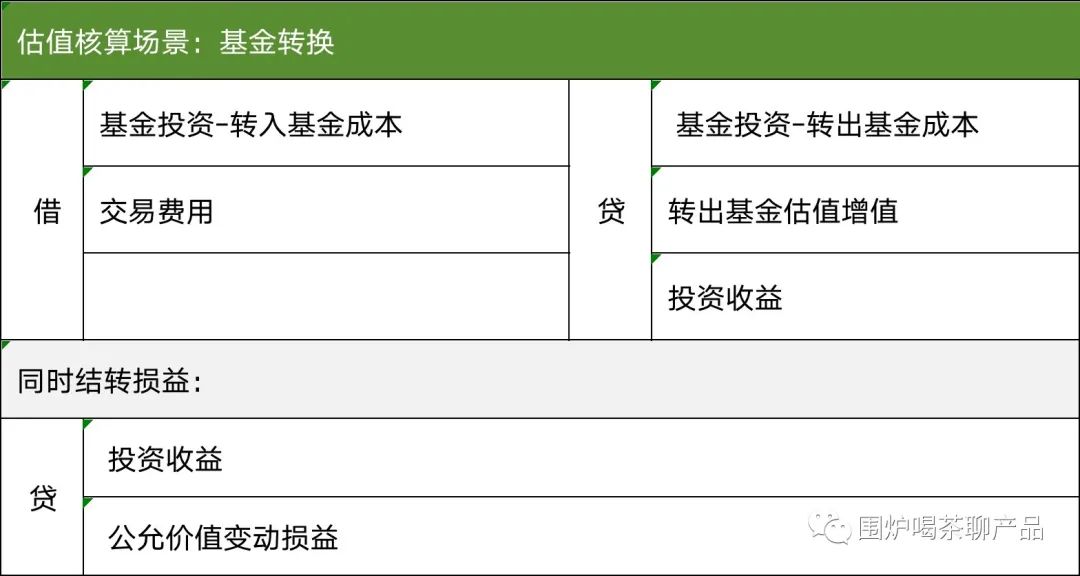

2. 估值核算场景:基金转换

基金转换实例:

隔壁老王于23年9月22日对上市基金牛逼A基金进行转换,转换份额为1,000,0.00,

当日凭证:

借:基金投资 – 转入基金成本1,000,00.00

交易费用100.00

贷:基金投资 – 转出基金成本1,000,00.00

转出基金估值增值90.00

投资收益1,000.00

同时结转损益

贷:投资收益1,000.00

公允价值变动损益1,000.00

写在最后:

还有些估值场景和维度未写得,将会在下篇文章聊到,估值和会计强关联,文章可能会有不足之处,欢迎大家给我多多提意见、留言反馈和补充,如有不妥之处,烦请大家指正,我们评论区见。

参考资料:

2017年颁布的《基金中基金估值业务指引(试行)》

作者

magbox勇,公众号:围炉喝茶聊产品。专注证券基金产品、企业数字化、财务产品设计和开发。

本文

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!