产品设计的两大基本且普适原则

作为一个产品经理,在设计产品时,需要考虑的因素太多,我们需要提炼出一些普适且通用的原则来指导我们的日常工作,以下为大家介绍2个我认为符合上述要求的原则:1.动力设计;2.门槛设计。

动力设计

动力设计的目的是让用户有动力去完成预期操作,而动力设计应该关联用户最本质的需求,这样用户才有非常强的动力去完成预期操作。

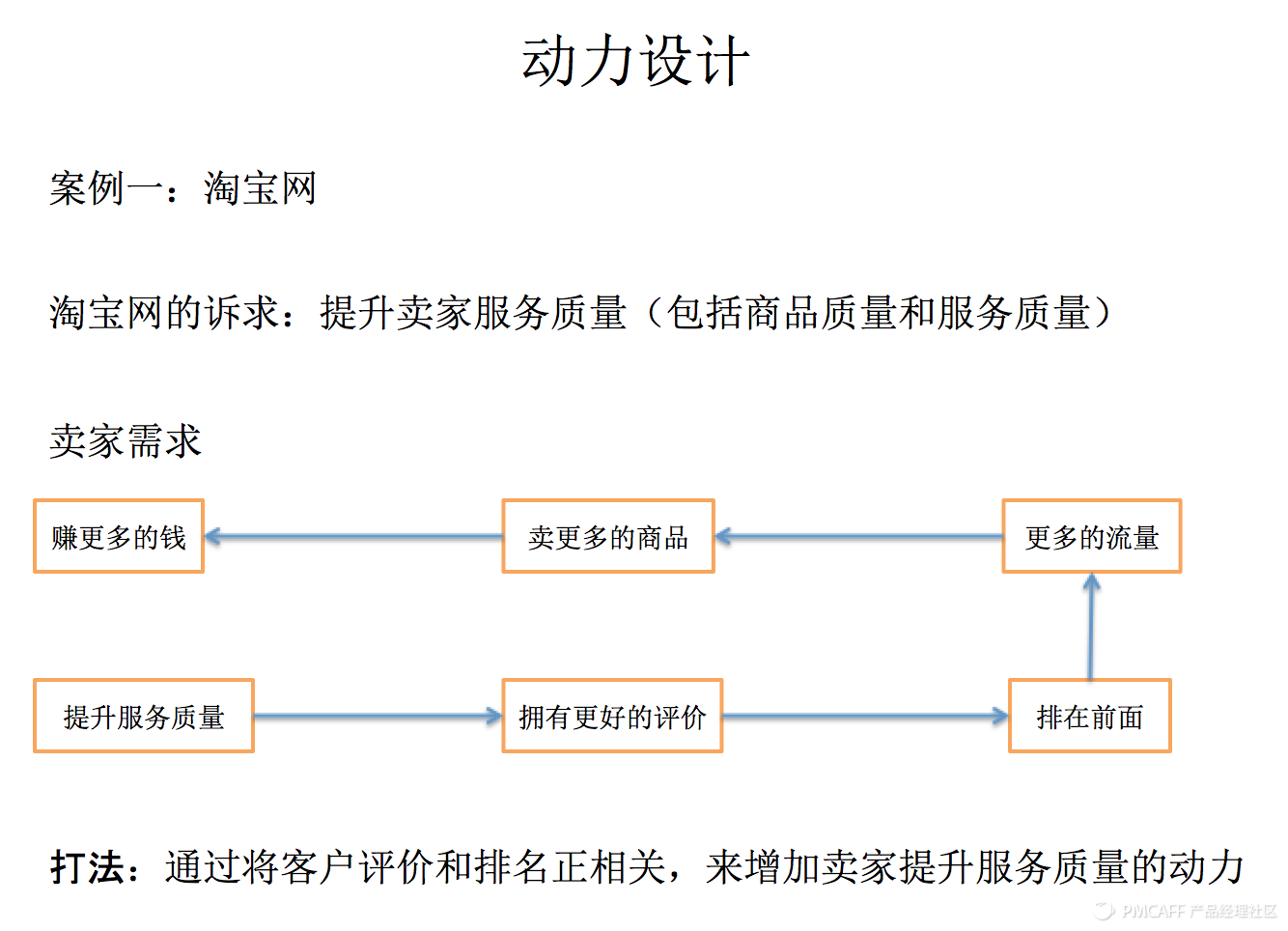

案例一:淘宝网

淘宝网的诉求是提升卖家的服务质量(包括商品质量和商家服务质量),如果通过纯运营的方式(即客户投诉,举证,处罚)来达到这个目的,需要配备非常多的人力。而且随着平台店铺和用户的增加,这种方式的边际成本并不会降低。而如果将该诉求与商家的需求结合起来,就可以通过产品的方式来达到这个诉求。

我们都知道商家的需求是赚更多的钱,商家想要赚更多的钱,就意味着要卖出更多的商品;要卖出更多的商品,就意味着要获取更多的流量(更多人访问店铺);要获取更多的流量,就意味着要排在前面(更多人看到店铺);要排在前面,就意味着要拥有更好的评价;要拥有更好的评价,就意味着要提升服务质量。

所以淘宝网的打法就是:通过将客户评级和排名正相关,来增加卖家提升服务质量的动力。

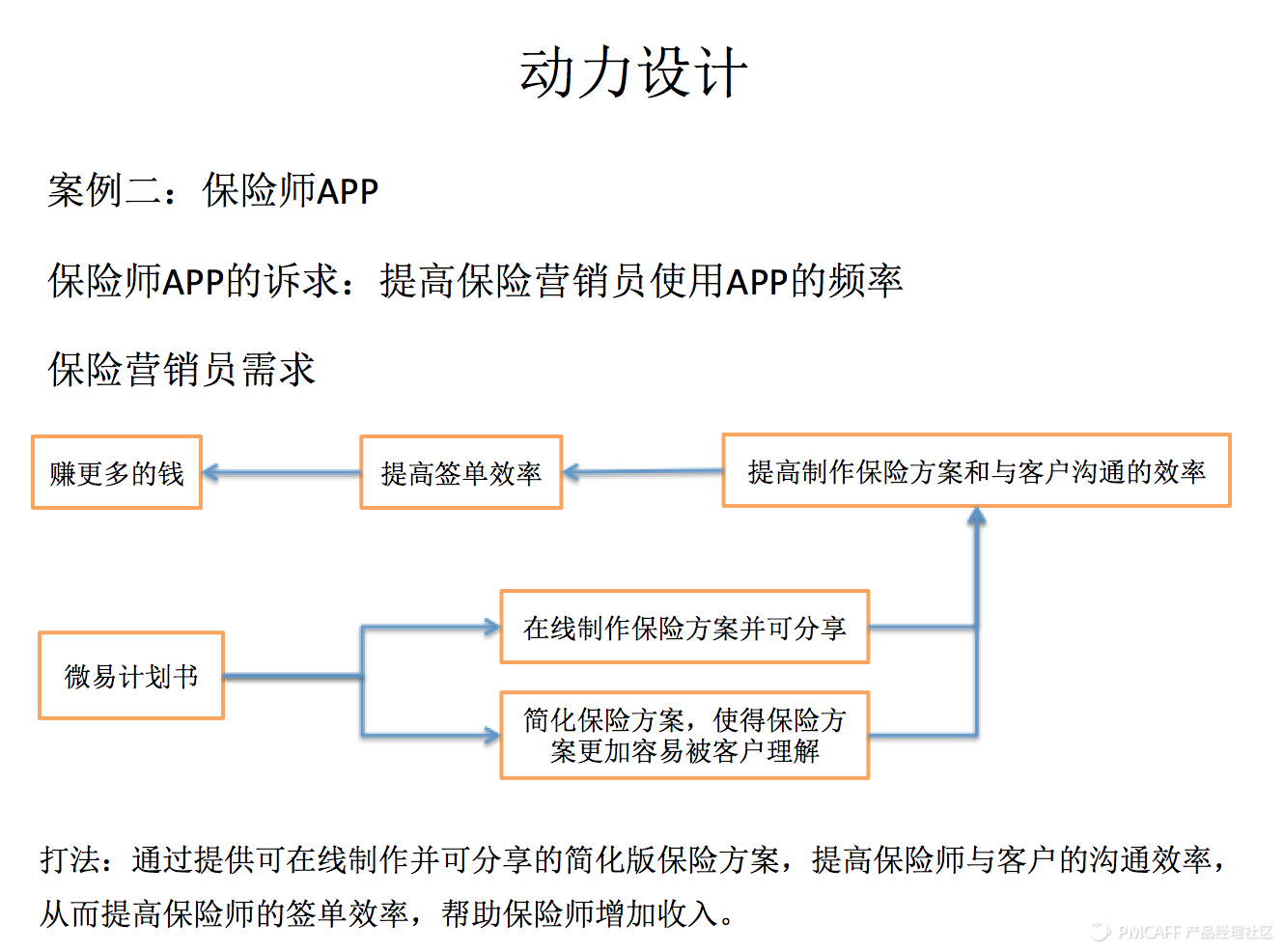

案例二:保险师APP(一款给保险营销员展业用的工具——保险师APP)

任何一款APP都想提高用户使用APP的频率和粘性,但是只有真正给用户创造价值的APP,用户才会使用它。所以想提高用户使用APP的频率,就需要为用户创造价值。对于一款帮助保险营销员展业的工具而言,最大的价值就是帮助保险营销员增加收入,这也是保险营销员最本质的动力。

一个保险员要赚更多的钱,在潜在客户没有增加的情况下,就需要提高签单的效率;而要提前签单的效率,就要提高给客户制作保险方案和与客户沟通的效率;而平台通过提供在线制作保险方案的工具,保险营销员可随时随地通过手机给客户制作保险方案,并且制作的方案可通过微信等社交工具分享,此外通过平台制作的方案属于简化版方案,客户即可自行理解,极大的提高了保险师与客户的沟通效率。

所以保险师的打法就是通过提供可在线制作并可分享的简化版保险方案,提高保险师与客户的沟通效率,从而提高保险师的签单效率,帮助保险师增加收入。

门槛设计

门槛设计的目的是减少用户的操作,从而使用户更加容易完成我们的预期操作

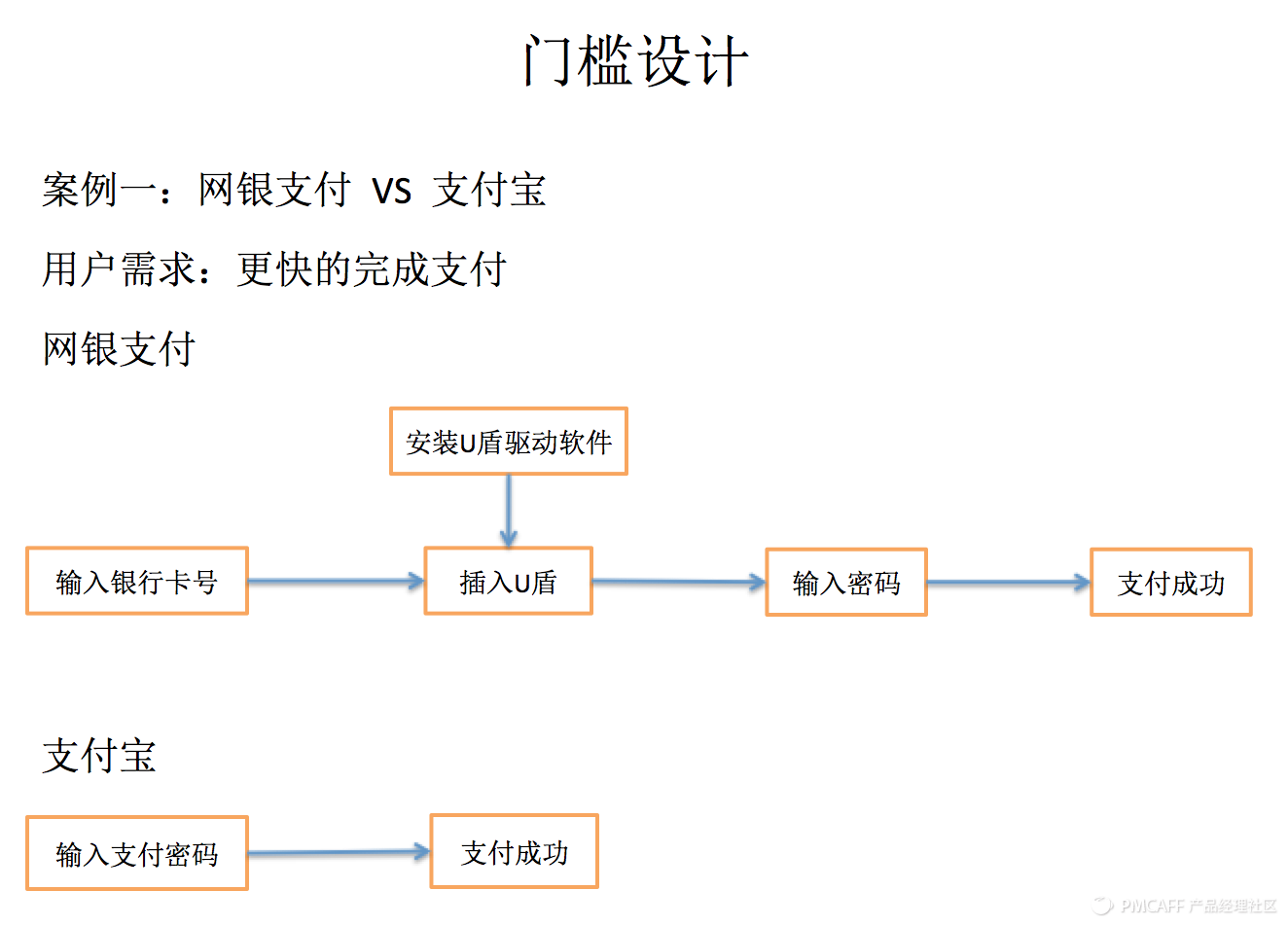

案例一:网银支付 VS 支付宝

所有网站都希望缩短支付流程,恨不得把所有支付流程都做在同一个页面,甚至一步完成,从而提高用户的支付率。

相信很多的网民应该都有用网银来支付订单的经历,当然在那个年代我们也觉得痛苦,但是我们也别无选择,网银支付受限需要你输入银行卡号,然后提示你插入U盾,然后让你输入银行卡密码和U盾密匙,如果以上操作全部正确,才能支付成功,如果下次你再支付订单,还要按照上述的流程再走一遍。

支付宝的体验就完全不一样了,只要你的支付宝已经绑定了你的银行卡,在支付时只要选择支付宝,程序就回唤起支付宝APP,在支付宝APP输入密码即可完成支付,iPhone手机甚至都不用输入密码,指纹识别就可以了,非常方便也非常安全。支付宝通过简化支付流程,极大的降低了用户的支付门槛。

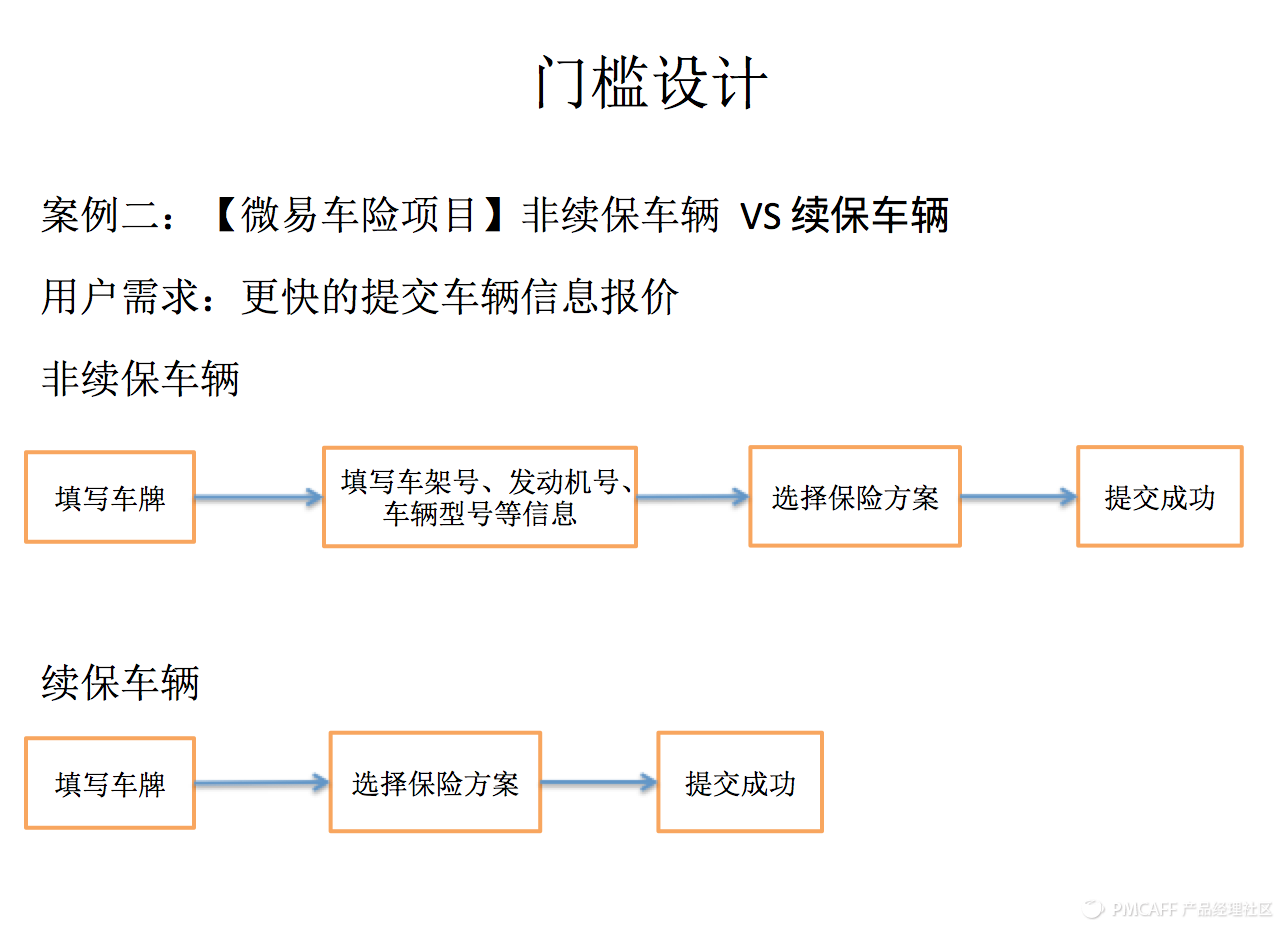

案例二:非续保车辆 VS 续保车辆(以保险师APP车险项目为例)

在线买过汽车保险的用户应该都知道,为了获得准确的报价,需要填写车架号(17位字母和数字)、发动机号、车辆型号等六、七项信息(因为你要投保的保险公司可能没有你的车辆信息),这些信息是整个投保流程中最繁琐的,也是用户流失率最高的,同时一点都不符合互联网精神。但我们分析后发现,目前车险市场,人保车险占了35%的市场份额,平安车险占了25%的市场份额,太保车险占了10%的市场份额,也就是说70%的汽车保险都投保在这3家公司,而选择在同一家保险公司再次投保时,因为该保险公司已经有了车辆信息,所有用户就不需要再次输入车架号、发送机号等繁琐的信息,所以我们在各个车险公司的报价入口设置了一个续保按钮,如果用户在该保险公司投保过,则可不需要输入车架号等,但仍然可以正常报价和投保,极大的缩短了用户投保流程。

关键字:产品设计, 保险, APP, 用户

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!