公募基金到底有哪几种费用?一起来捋捋,揭开基金费用面纱!

前面,围炉喝茶聊产品写了几篇公募基金相关的文章,特别是写完:“聊聊:基金代销业务及支撑基金代销业务系统那些事儿”文章后,不少朋友在问:基金有哪几种费用?尾随佣金什么鬼?它们是如何计算?代销机构利润是那里来?它们对基民、基金公司、代销渠道分别有什么影响呢?等诸如此类的问题,可以看出大部分情况下,投资者对这些名目繁多的费用,感知是非常弱的。

在回答这些问题之前,不妨我们把话题再拉开些,烦请大家认真思考下:为什么当下基民和管理层比较关心基金费用?个人认为主要有两方面原因:

1、市场不景气产品持续亏损:公募基金2023年全年共亏损4346.78亿元,天相投顾对基金中报的统计,2023年上半年,在154家有数据可统计的公募基金公司中,有35家公司管理费收入超过5亿元。而在去年同期,这一数据为33家。从上面数据得知基金不论赚钱还是亏钱,管理费照收不误;基金公司、销售渠道躺着挣钱、旱涝保收;基民被套、血亏不关它俩事,大部分基民仍舍不得割肉继续给基金公司贡献管理费!年景好的时候,基金费用往往被人遗忘。

2、监管和初心:完善销售业务规范、突出强调销售行为底线要求、细化销售费用揭示、推动基金销售机构构建立以投资者利益为核心。监管层于2023年7月,启动公募基金费率改革,明确要求降低各种隐性费用,同时将主动权益类产品管理费率下调至1.2%,随后有券商将分仓佣金费率降至万分之五。

2023年12月,证监会发布《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》,直接指向基金公司和券商的合作模式,要求降低交易佣金率、严禁使用交易佣金向第三方转移支付费用、将基金销售和交易佣金脱钩。

小结:用徐雷的一段话来小结,“如果还认为我们陷入的是经济周期的下行周期,那就真的错得太可怕了。这应该是一个时代的落幕和一个时代的开启,周期和时代是两个截然不同的性质”。烦请大花10秒钟思考下:周期和时代的落幕到底那里不同?可私下交流哦。

大家口袋中钱和预期都减弱之后,对风险的承受能力明显变弱了。大家赎回,基金经理就得卖股票,持续卖可不对股市形成了持续抛压?想要说声爱你(基金),真的好难!

有点远了,言归主题:我们来捋一捋公募费用吧!然后逐步拓展。文章可能会有不足之处,欢迎大家给我多多提意见、留言反馈和补充,如有错误之处,请大家指正,我们评论区见。主打“一起学习、一起进步”。

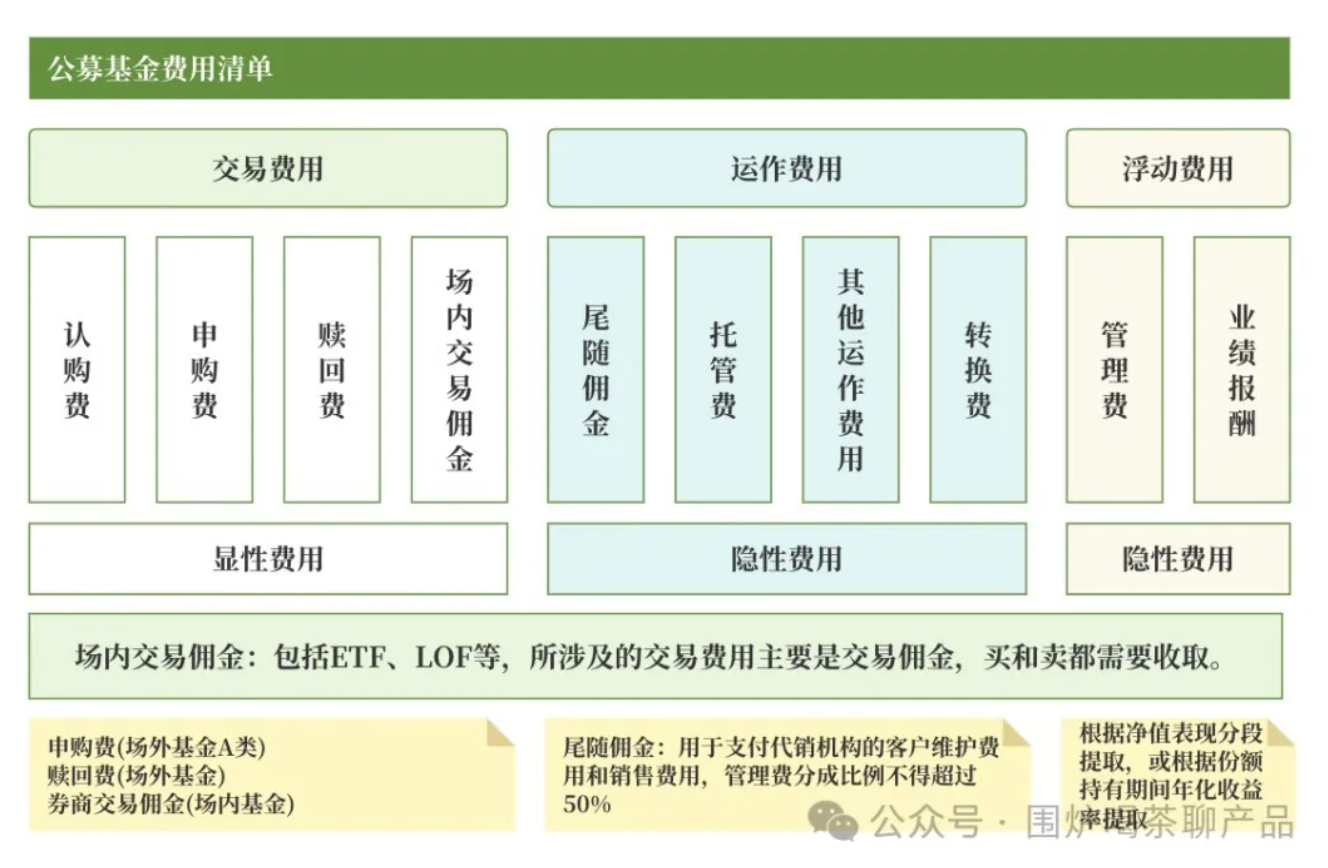

一、公募基金费用清单

要了解某项业务,某种程度上我们可以通过拉业务清单的方式(如下图所示),逐个去了解业务上有多少个业务场景、规则、节点、名词、数据流、费率、计算公式、收取对象等等,以达到一叶知秋的目的。

二、公募基金费用项

公募基金费用清单已看,接下来将按基金生命周期来聊聊:基金每步所生的费用,从不同的维度扒一扒它们的“料”吧!。

Step1 产品设计

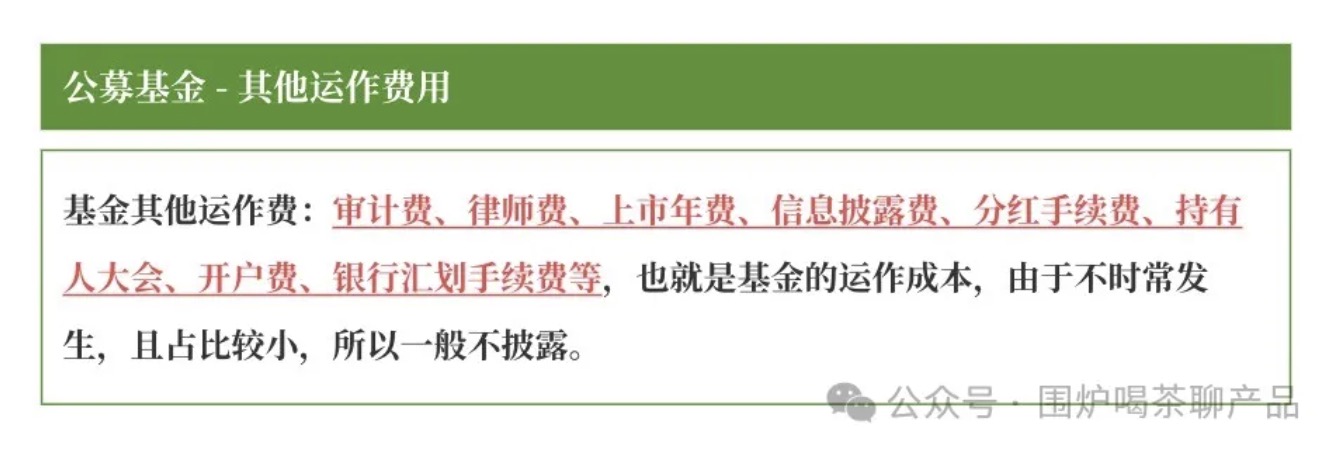

基金设计发行涉及点有:产品设计 -> 审批/报批;这两项里面所产生的费用,可以算作运作费用 – 其他运作费用,它俩不时常发生、且占比较小,一般不披露所以就一笔带过,把机会留给其它重要项。

Step2 发行上市

基金发行上市涉及点有:募集 -> 成立 -> 备案 -> 封闭 -> 开放。到这该是主角费用上场了。

2.2.1 主角一:认购费

2.2.1.1 通俗定义:购买发行募集期间的新基金时缴纳的手续费,基金一旦成立之后就没有认购费了。

2.2.1.2 费用承担人:基金投资者

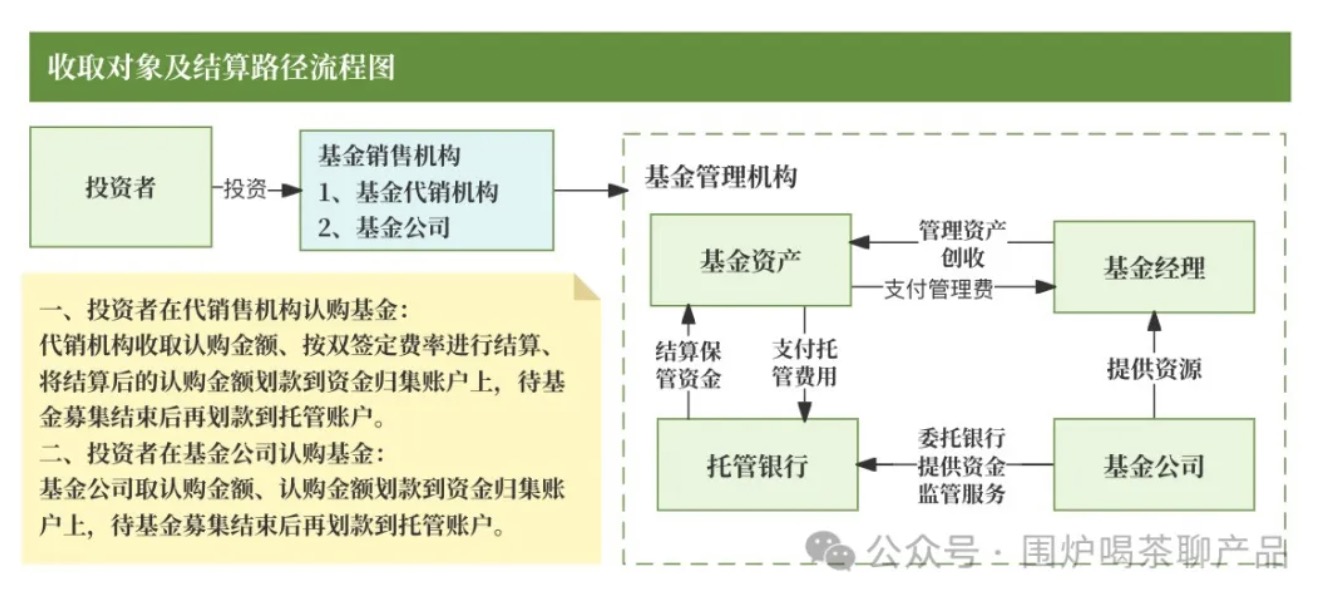

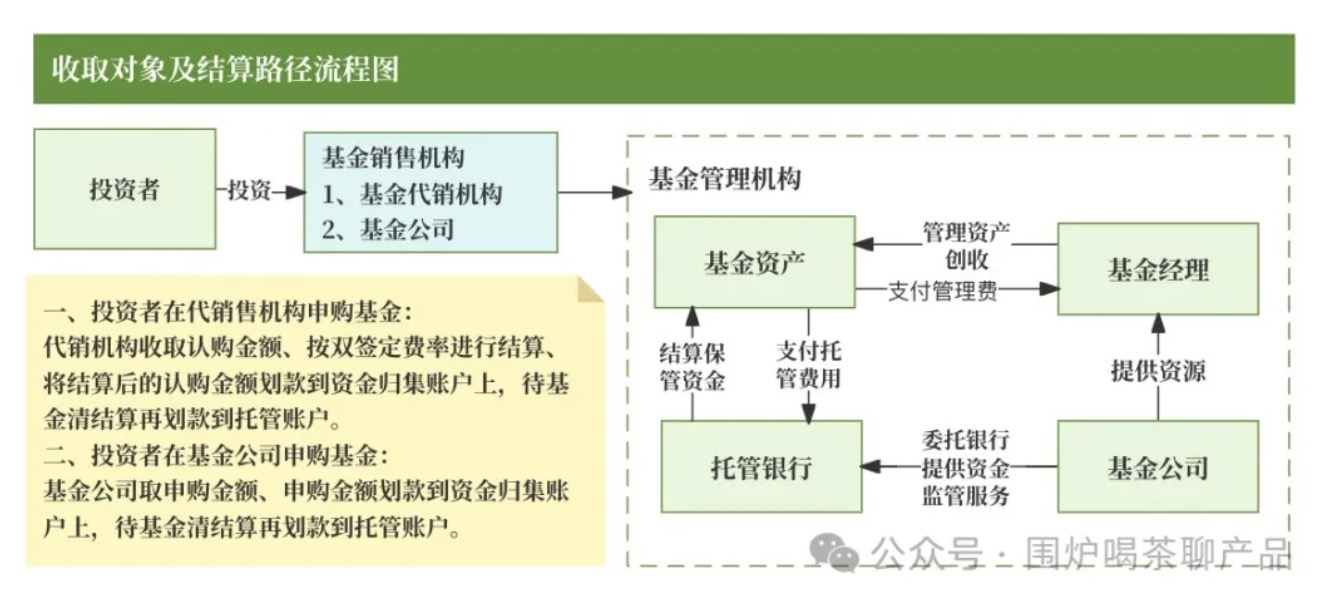

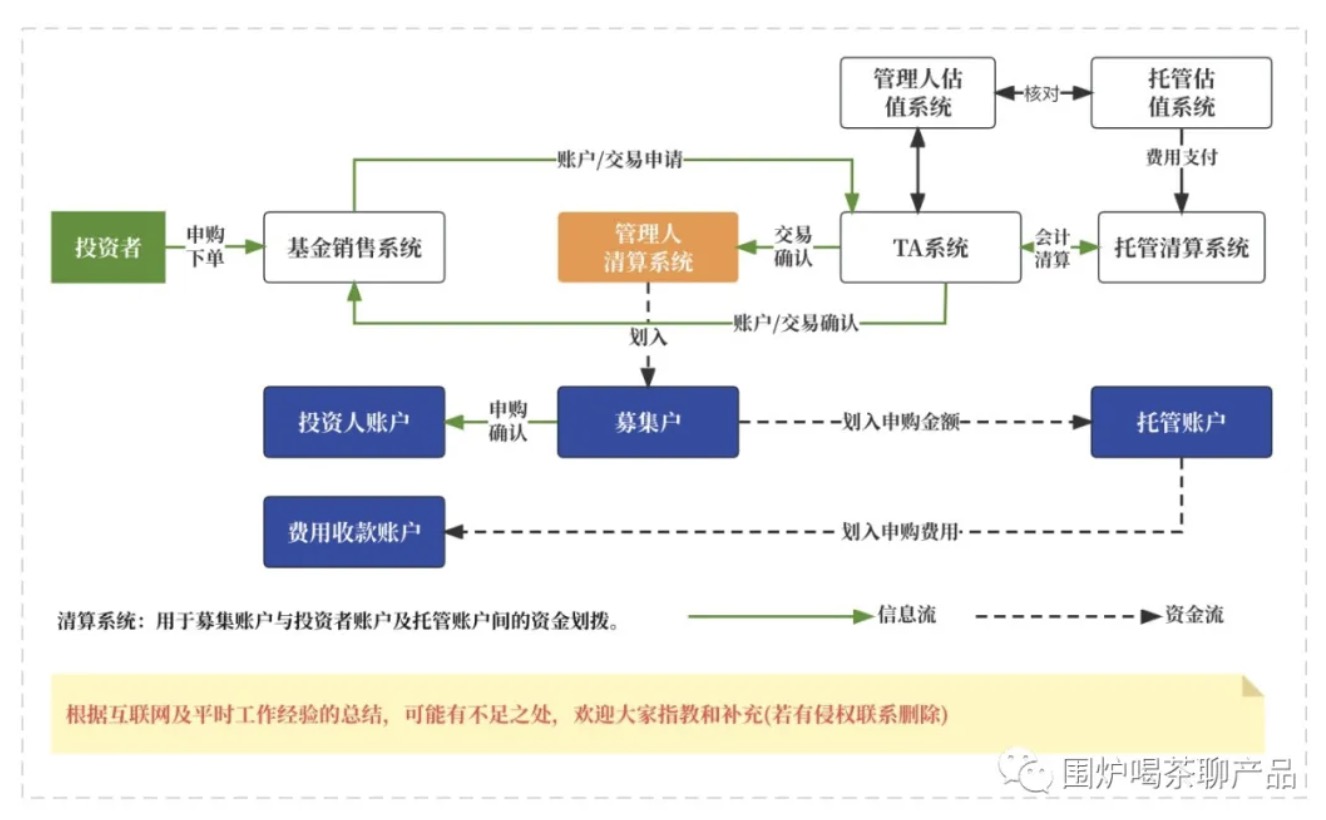

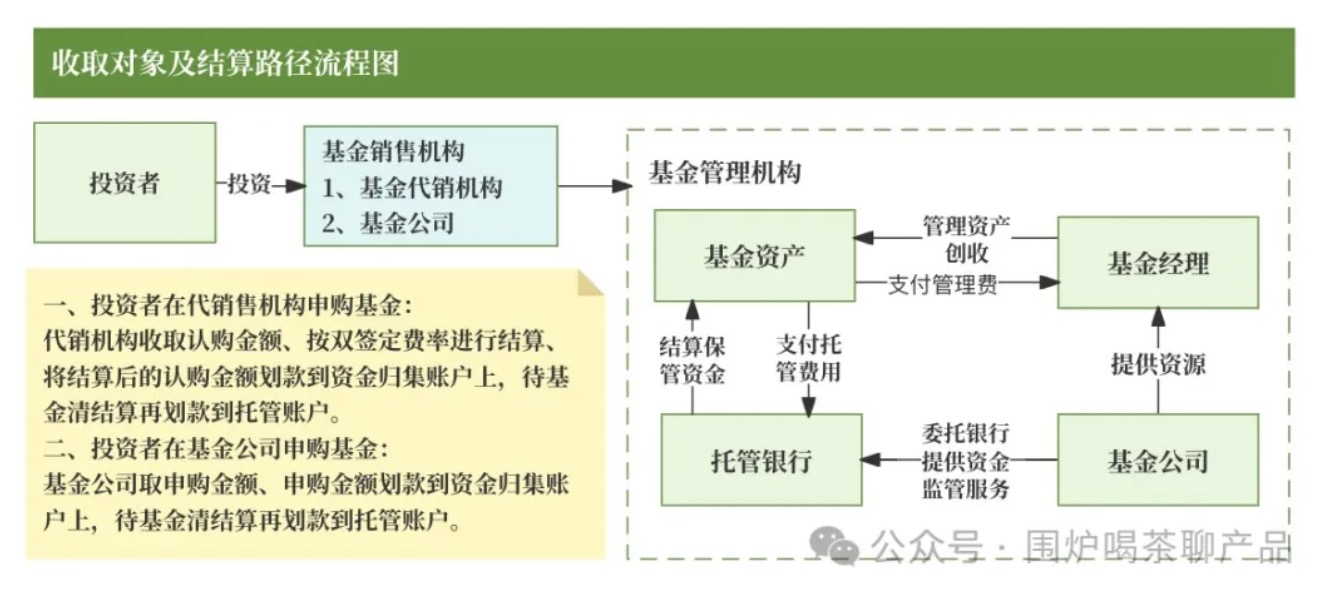

2.2.1.3 收取对象及结算路径(详情如下图所示)

2.2.1.4 认购方式:基金公司、银行网点、三方代销机机构所提供网站、App、小程序等渠道。

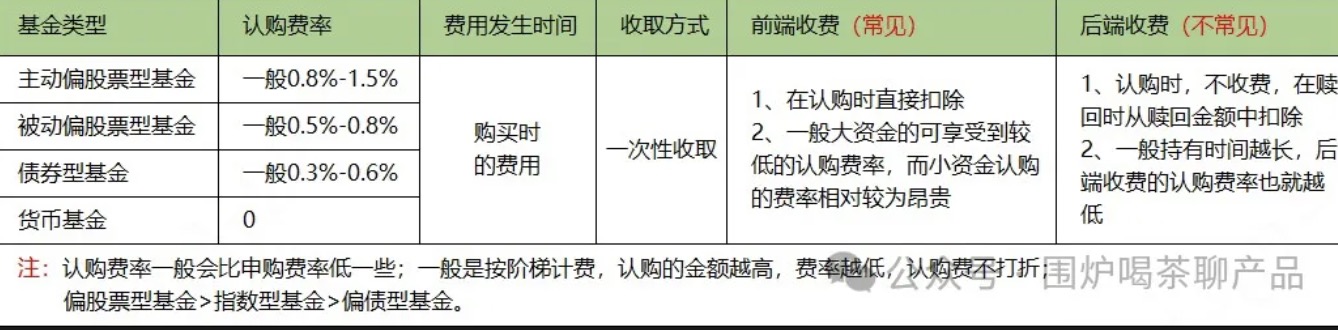

2.2.1.5 认购费率:一般在1%左右、比申购费稍微低些、没有打折、一次性收费。(详情见认购费用率图所示)

2.2.1.6 计算公式:目前国内通行的认购费计算方法:认购费用=认购金额×认购费率;净认购金额=认购金额-认购费用。如需了解更多,请移步至此:权益类产品之基金 – 认购那些事儿,进行深度学习。

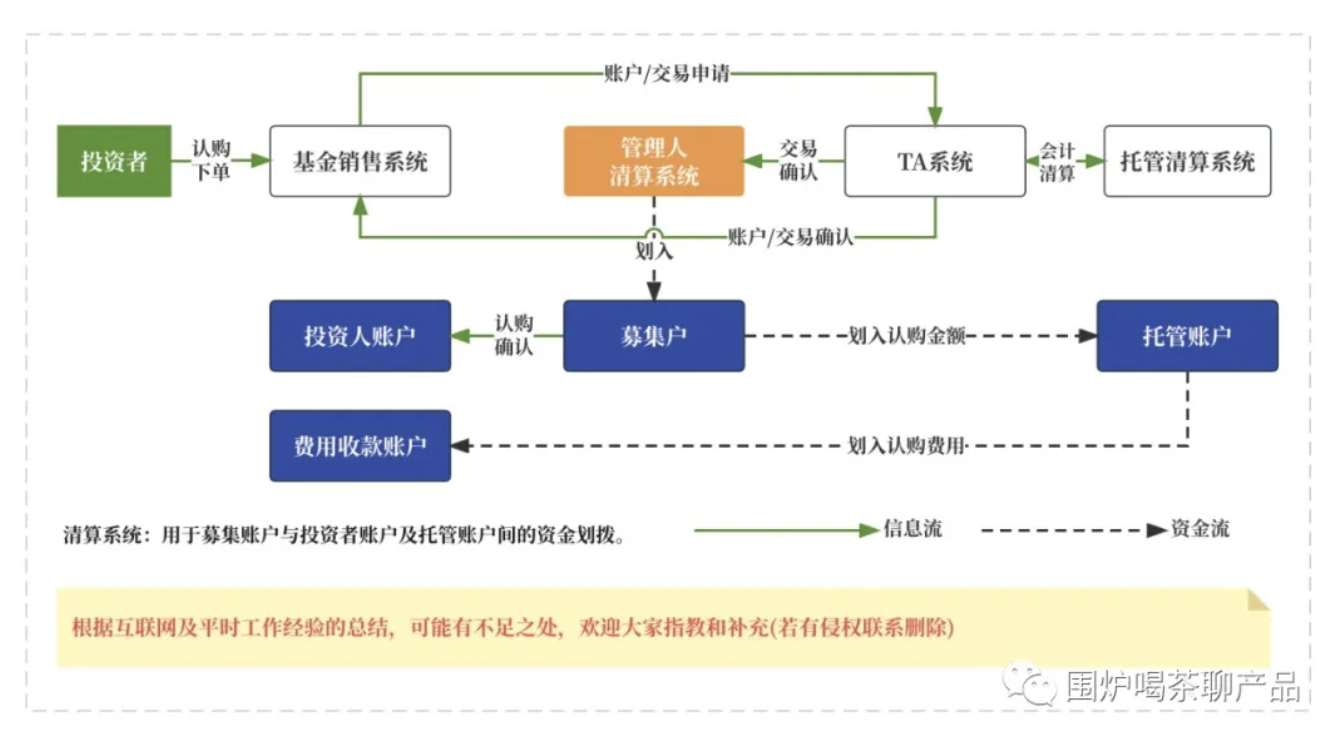

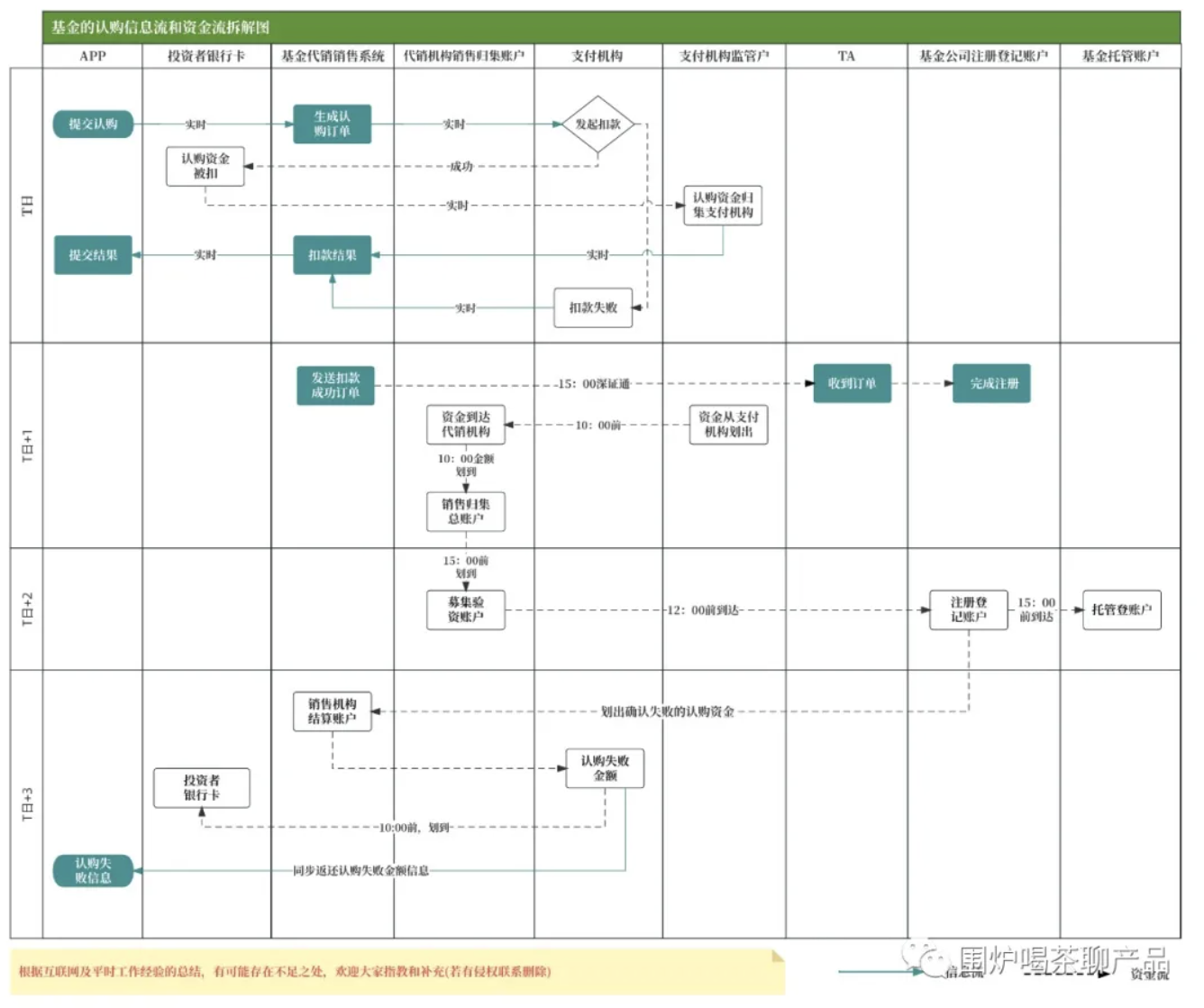

2.2.1.7 认购资金流和信息流

- 认购信息流:用户认购 -> 支付成功->生成订单;推送TA系统 ->登记、交易确认及会计清算-> 管理人清算系统 -> 托管账户监管,

- 认购资金流:认购金额支付->扣款成->资金从支付机构划出->销售归集总账户->募集验资账户 ->托管登账户 ->划出确认失败的认购资金 销售机构结算账户 ->投资者结算账户,

最后:如认购申请无效,认购金额原路退回投资者账户或银行卡,认购最终结果要待基金募集结束后才能确认。

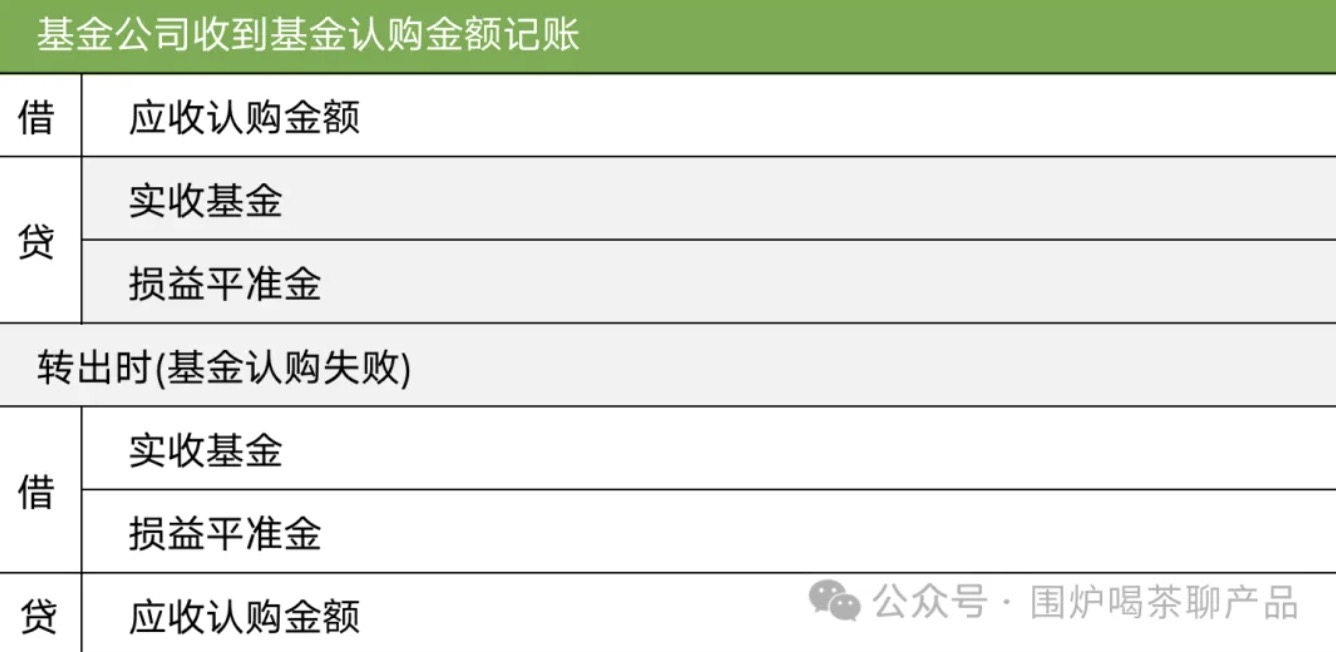

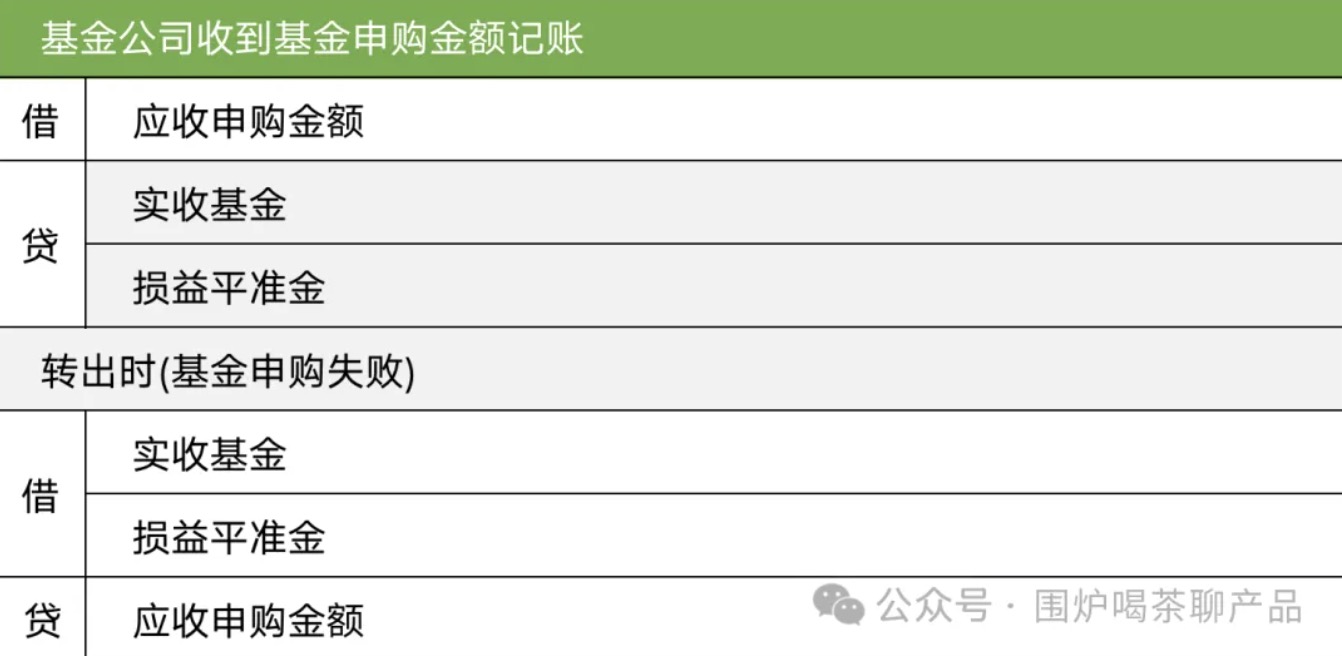

2.2.1.8 认购费会计分录

2.2.2 主角二:申购费

2.2.2.1 通俗定义:购买在开放期内的基金时的费用,申购费一般比认购费高

2.2.2.2 费用承担人:基金投资者

2.2.2.3 收取对象及结算路径(详情如下图所示)

2.2.2.4 申购方式:基金公司、银行网点、三方代销机机构所提供网站、App、小程序等渠道。

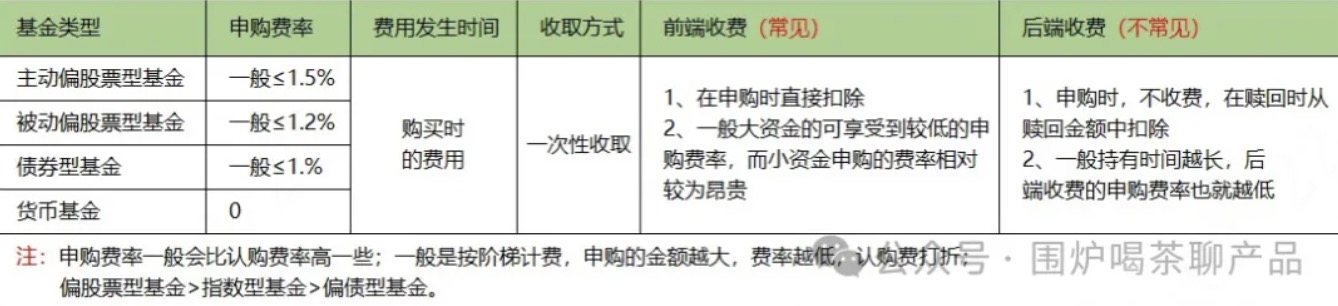

2.2.2.5 申购费率:一般在1%~1.5%左右、比认购费稍微高些、有打折、一次性收费。申购费可按按阶梯计费,申购的金额越大,则费率越低。(详情见申购费用率图所示)

2.2.2.6 计算公式:国内通用的申购费计算方法:

申购费用=申购金额×申购费率,申购份额=(申购金额-申购费用)÷申请日基金单位净值。如需了解更多,请移步至此:认购姊妹篇:权益类产品之基金 – 申购那些事儿,进行深度学习。

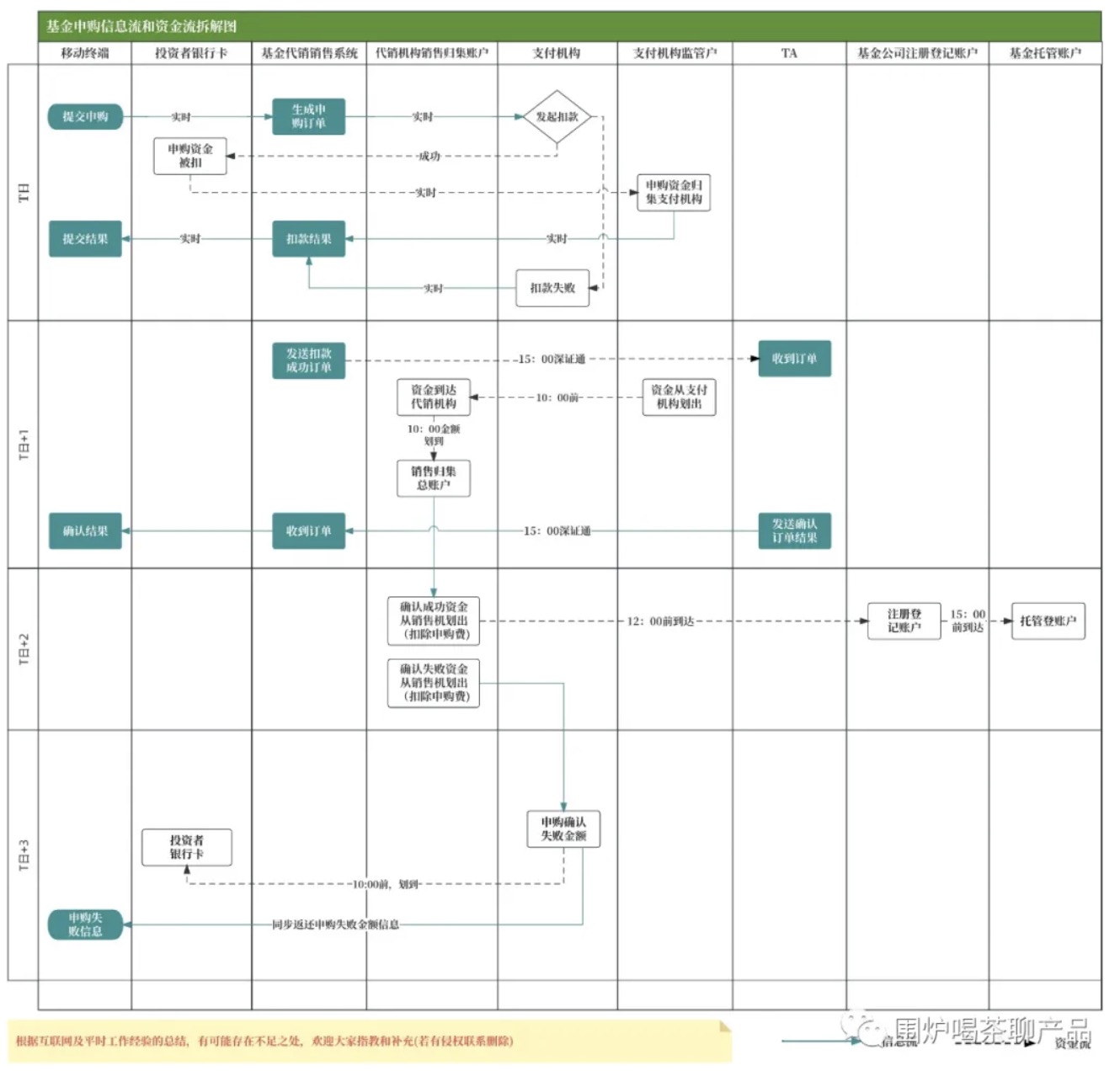

2.2.2.7 申购资金流和信息流

- 申购信息流:用户申购 -> 支付成功->生成订单;推送TA系统 ->登记、交易确认及会计清算-> 管理人清算系统 -> 托管账户监管。

- 申购资金流:认购金额支付->扣款成->资金从支付机构划出->销售归集总账户->托管登账户 ->划出确认失败的申购资金 销售机构结算账户 ->投资者结算账户。

2.2.2.8 申购费会计分录

2.2.3 主角三:赎回费

2.2.3.1 通俗定义:投资者卖出基金产品时需要交的费用购

2.2.3.2 费用承担人:基金投资者

2.2.3.3 收取对象及结算路径(详情如下图所示)

2.2.3.4 赎回方式:基金公司、银行网点、三方代销机机构所提供网站、App、小程序等渠道。

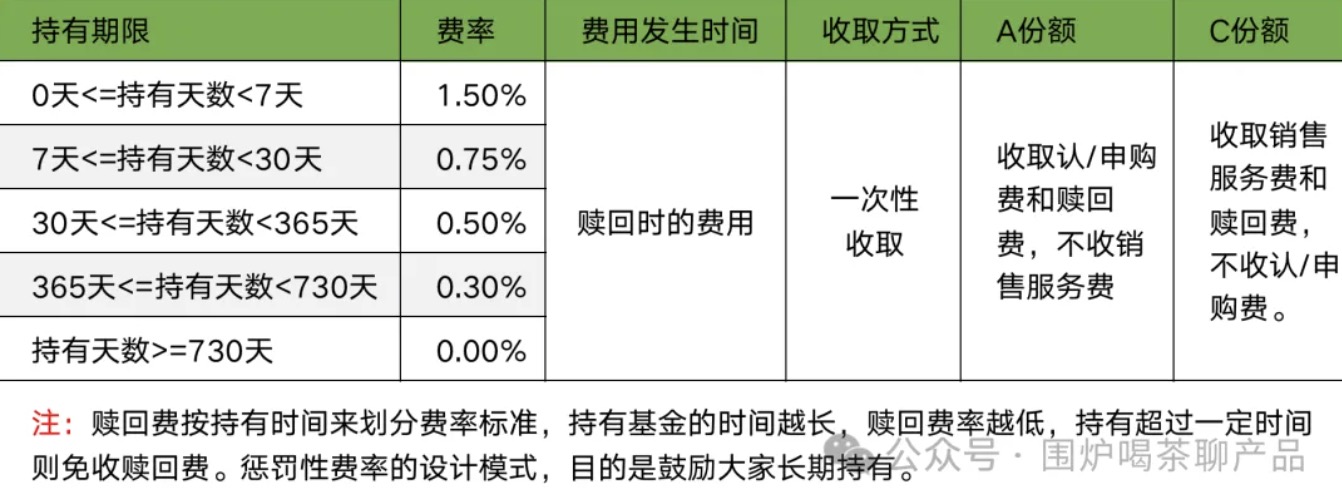

2.2.3.5 赎回费率:和持有时间有关,对持有基金少于7日的投资人,基金公司要收取不低于1.5%的赎回费(货币基金除外),一般持有基金时间越长,赎回费越低,很多基金持有超过一定年限后是免赎回费的,但不是所有基金都是持有时间两年免费,具体要看基金合同。(详情见申购费用率图所示)

2.2.3.6 计算公式:国内通用的赎回费计算方法:

赎回总额=赎回份额×赎回当日基金份额净值,赎回费用=赎回总额×赎回费率,赎回金额=赎回总额-赎回费用,如需了解更多,请移步至此:姊妹篇:权益类产品之基金 – 赎回那些事儿,进行深度学习。

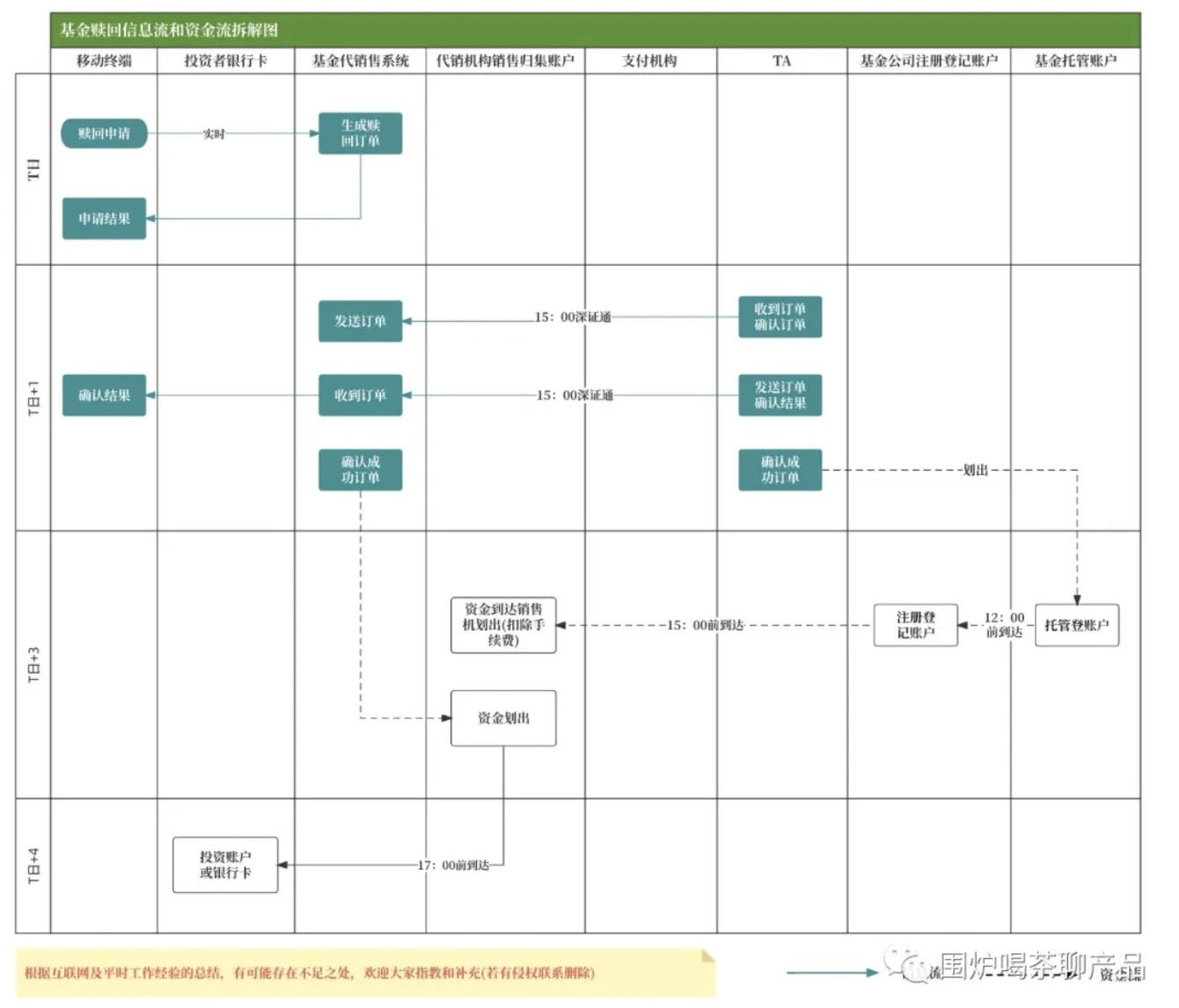

2.2.3.7 赎回资金流和信息流

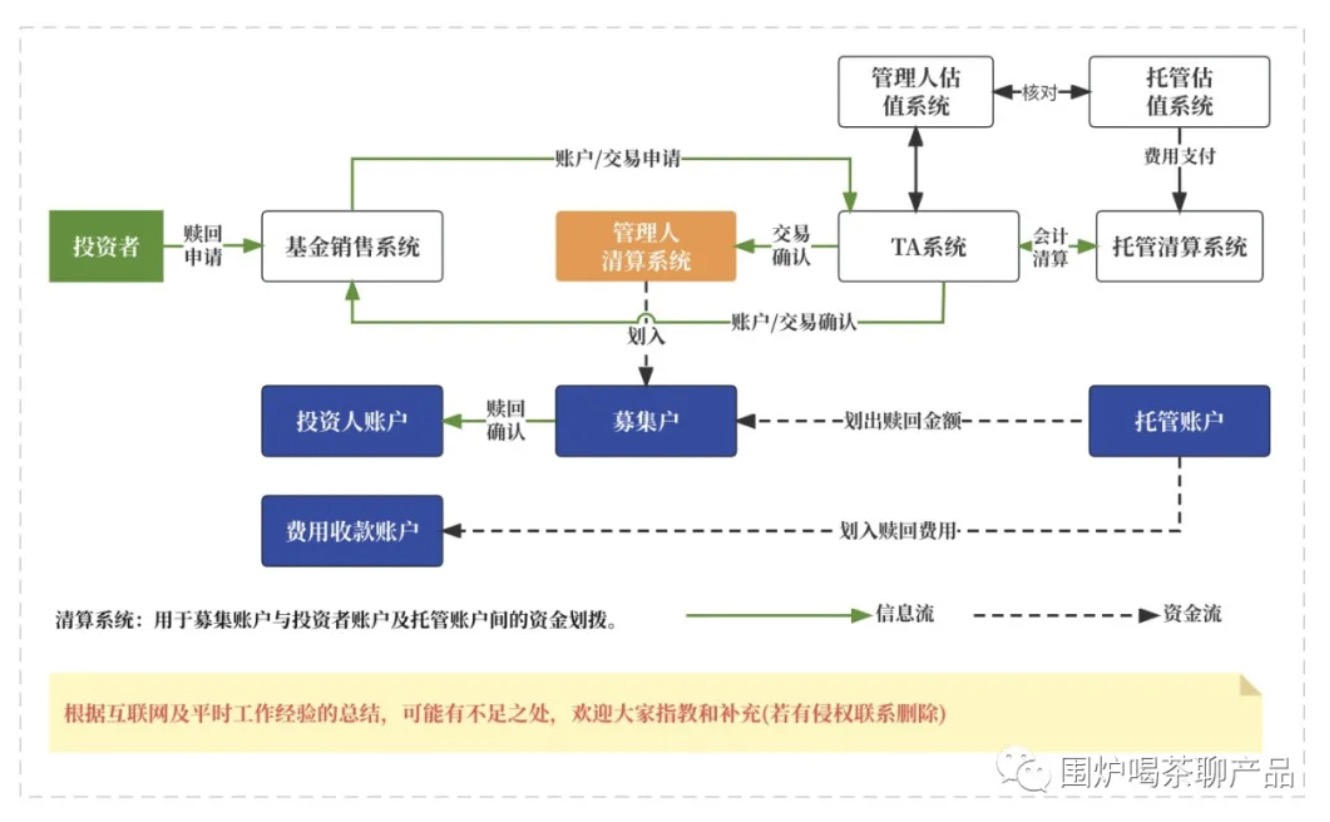

为了更好了解基金投资人赎回基金的,基金销售机构、基金注册登记机构之间划转赎回资金,可移步到:干货!5000字多流程图:拆解基金多场景下资金流向,进行深度学习。

2.2.3.8 赎回费会计分录

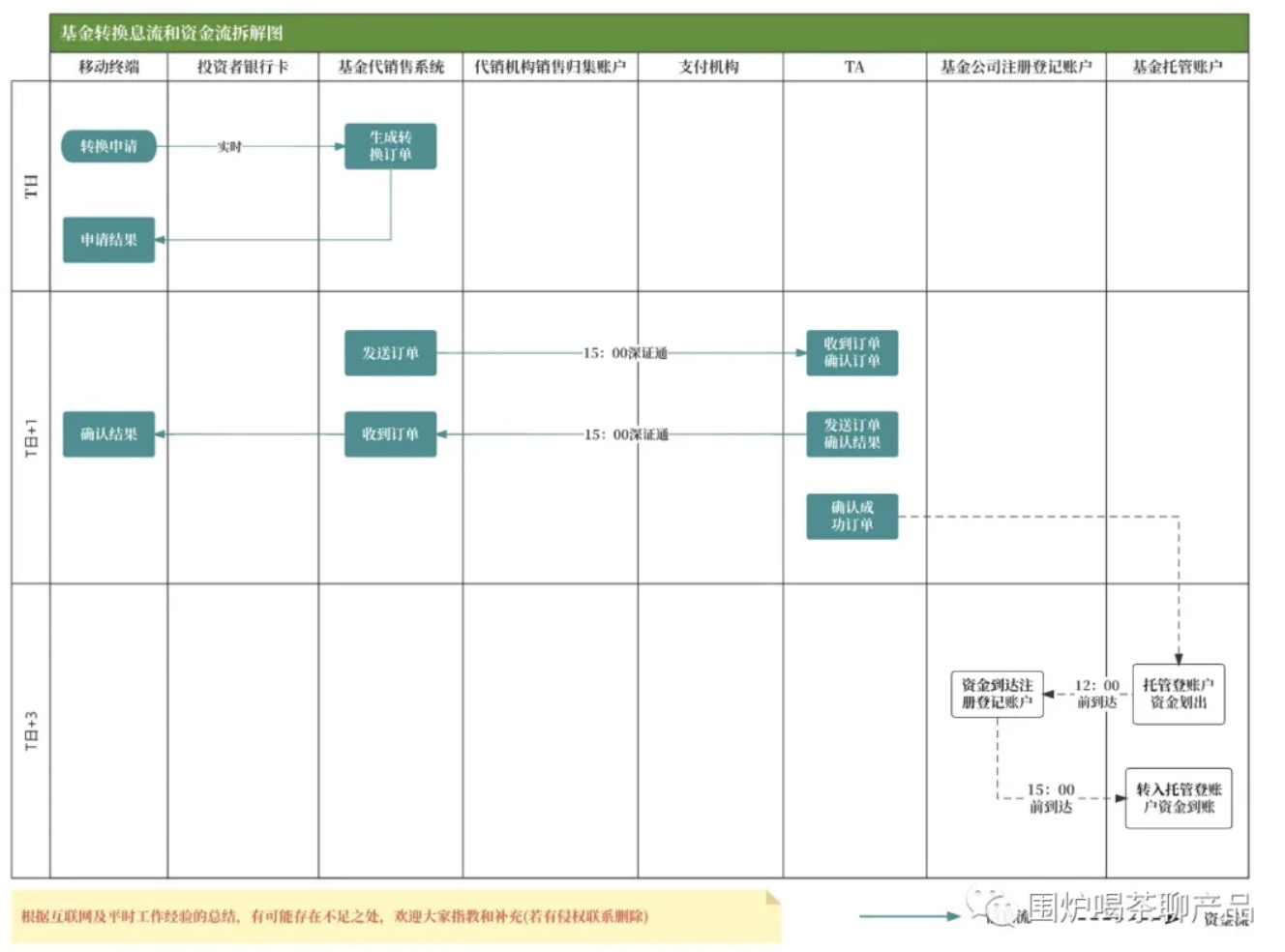

2.2.4 主角四:基金转换费

2.2.4.1 通俗定义:基金转换时收取的费用,包括转出基金的赎回费 转入和转出基金申购费的差额。

2.2.4.2 费用承担人:基金投资者,费用收取对象:转入机构。

2.2.4.3 转换条件:投资者申请转换的两只基金必须都是由同一销售机构销售、同一基金管理人管理、并在同一注册登记机构处注册登记的基金。

前端收费模式的开放式基金只能转换到前端收费模式的其它基金,申购费为零的基金默认为前端收费模式;后端收费模式的基金可以转换到前端或后端收费模式的其它基金。

2.2.4.4 计算公式:

国内通用的申购费计算方法:

基金转换费用=转出基金赎回费用+转出转入基金申购补差费用,转出基金赎回费用 = 按转出基金的赎回费率收取,并按照《证券投资基金销售管理办法》规定将部分赎回费计入转出基金的基金财产。转出基金的赎回金额、赎回费的处理按照基金管理人有关赎回业务相关规则执行。

2.2.4.5 基金转换资金流和信息流

2.2.4.6 基金转换费会计分录

基金转换对产生的赎回费有两种会计处理一种为直接确认费用不扣减新申购基金成本,一种为确认费用并扣减新基金成本,其会计分录分别为:

赎回费用小结:计入基金资产的部分,行业内有两种处理方式:

方式一:计入基金总资产;

方式二:按类别计算,即A类的赎回费收入归入A类收入,C类的赎回费收入归C类收入。

行业内,有的基金公司按方式一处理,有的基金公司按方式二处理。但方式一的计入基金总资产可能更合理一些,这样可以缓冲一下基金赎回时的股票等资产变现的冲击成本,便于熨平巨额赎回给基金净值带来的波动,便于最大限度地保护存量基金份额持有人的合法权益。

Step3 正常运营

基金正常运营涉及点有:对项目筛选、投资项目、基金管理和运营等等

2.3.1 主角五:基金运作费用

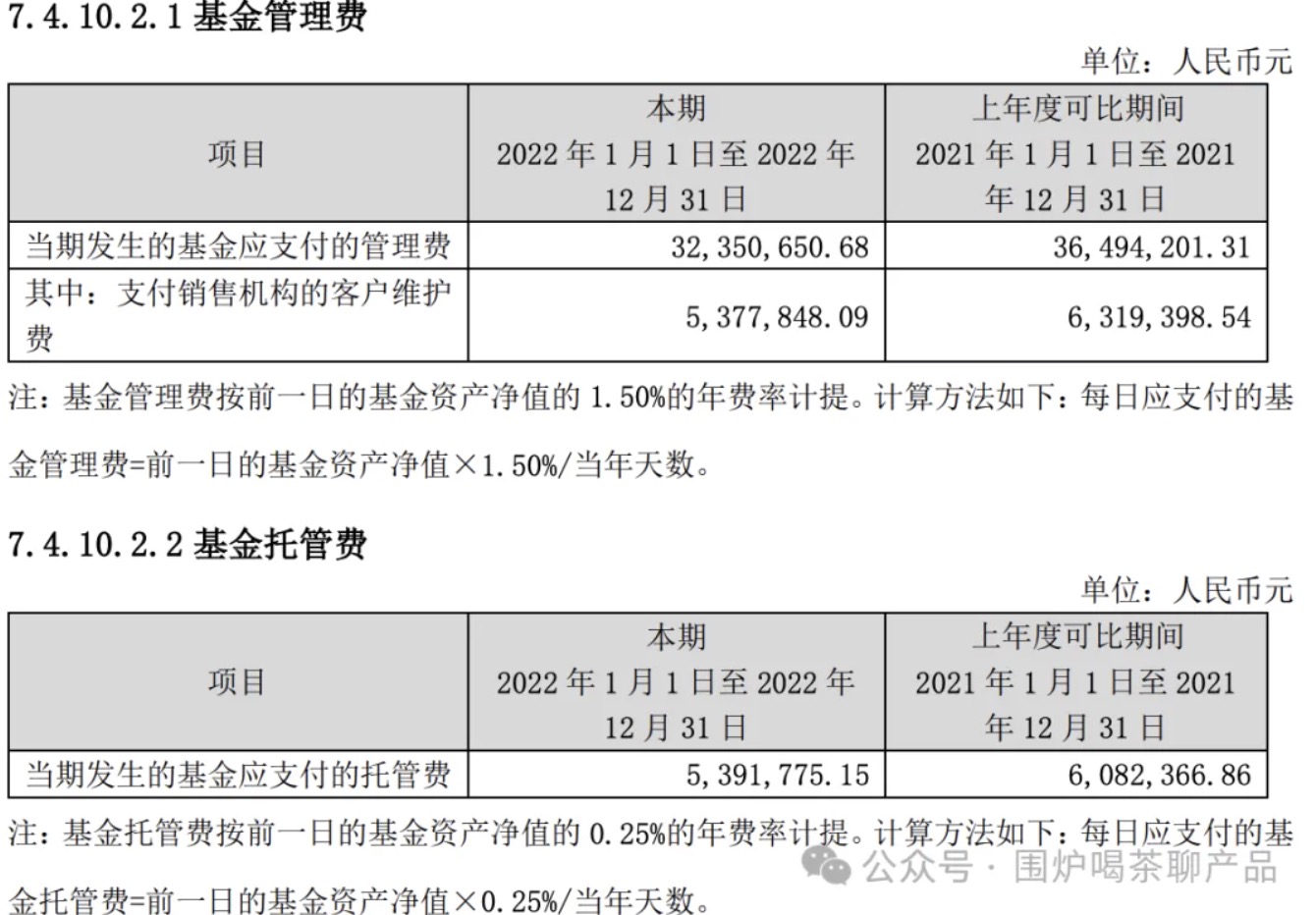

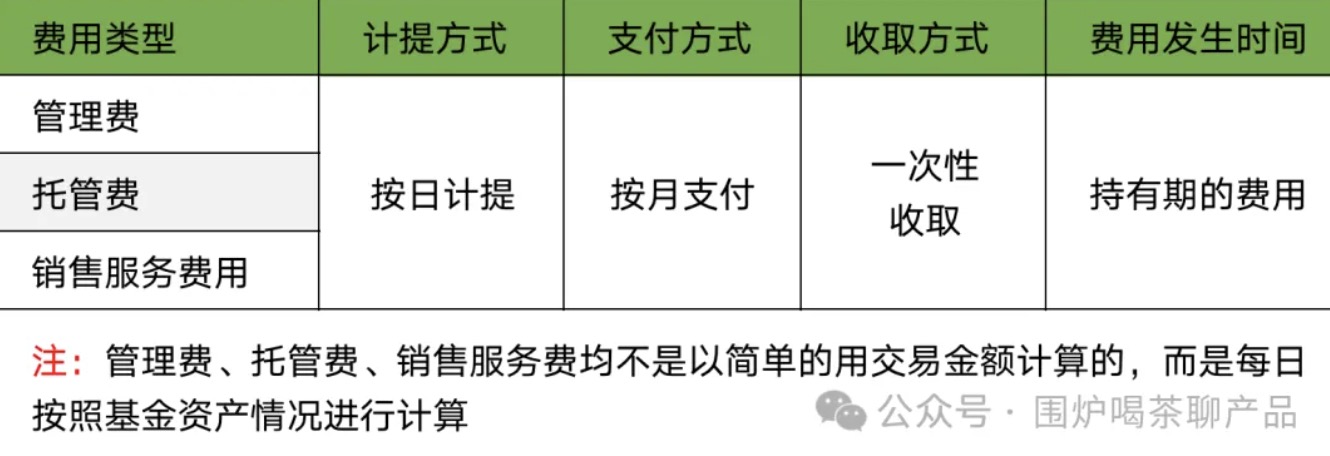

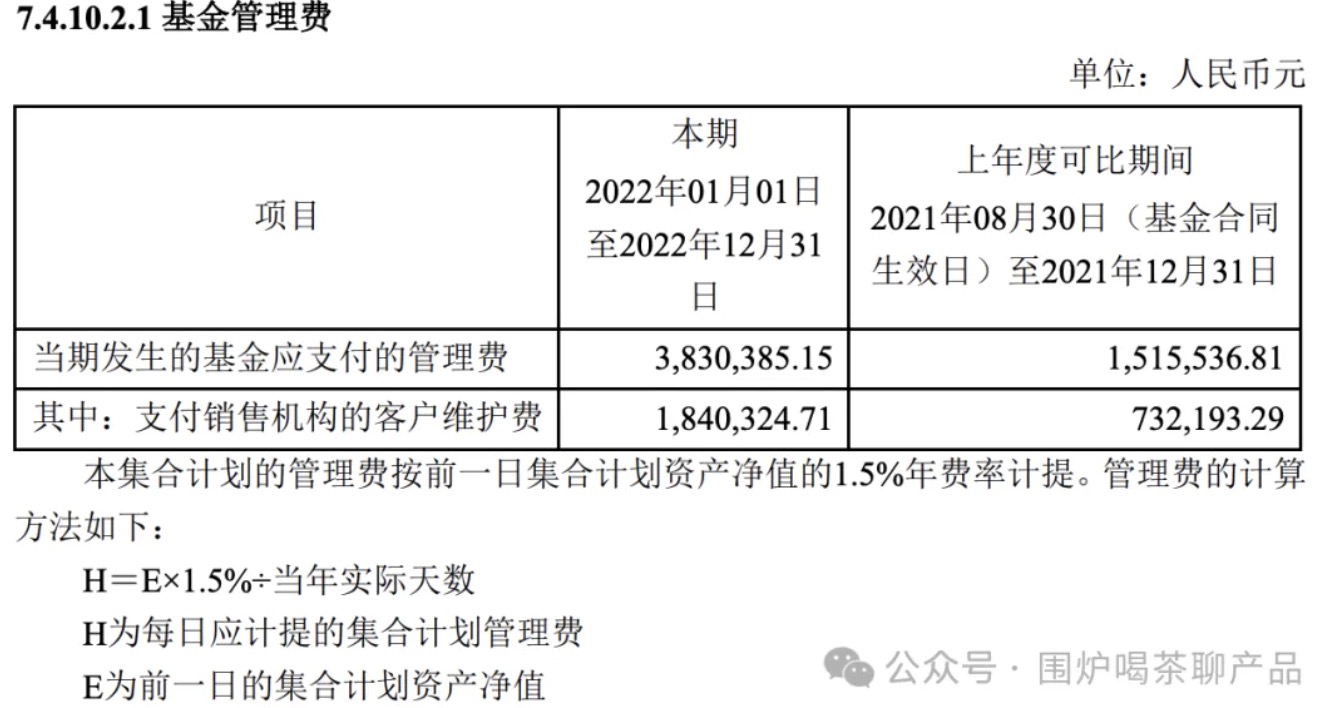

基金运作费用包括基金管理费、托管费、销售服务费等,是指在基金运作过程中发生的费用,从基金资产中扣除。

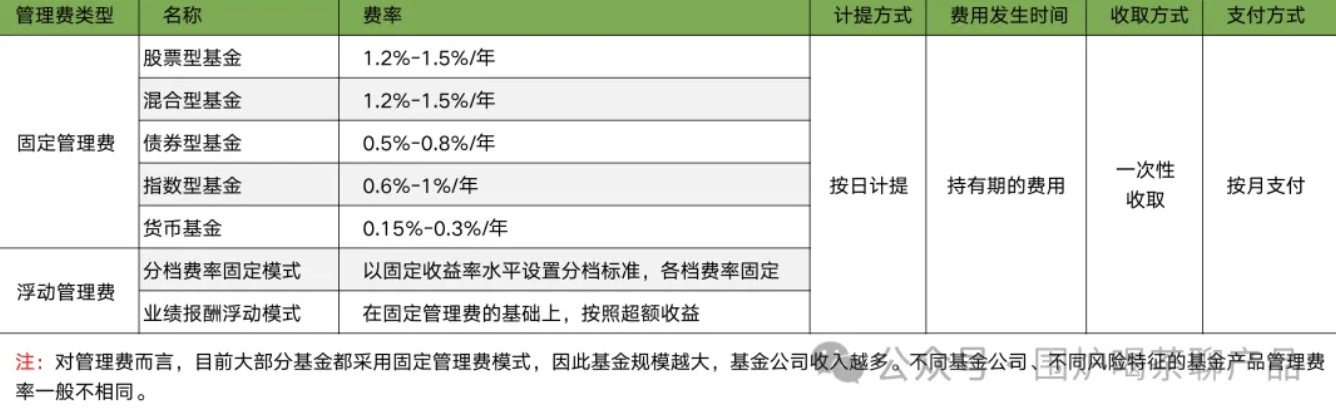

2.3.1.1 管理费

2.3.1.1.1 通俗定义:支付给基金管理人的报酬,一般是从基金净值中直接计提,一般按日计提,按月支付。

2.3.1.1.2 收费方式:分为固定管理费和浮动管理费。固定管理费收费方式是指不管基金盈亏如何,管理费率都不变;浮动管理费收费方式是指基金管理人收取的管理费与业绩表现直接挂钩。

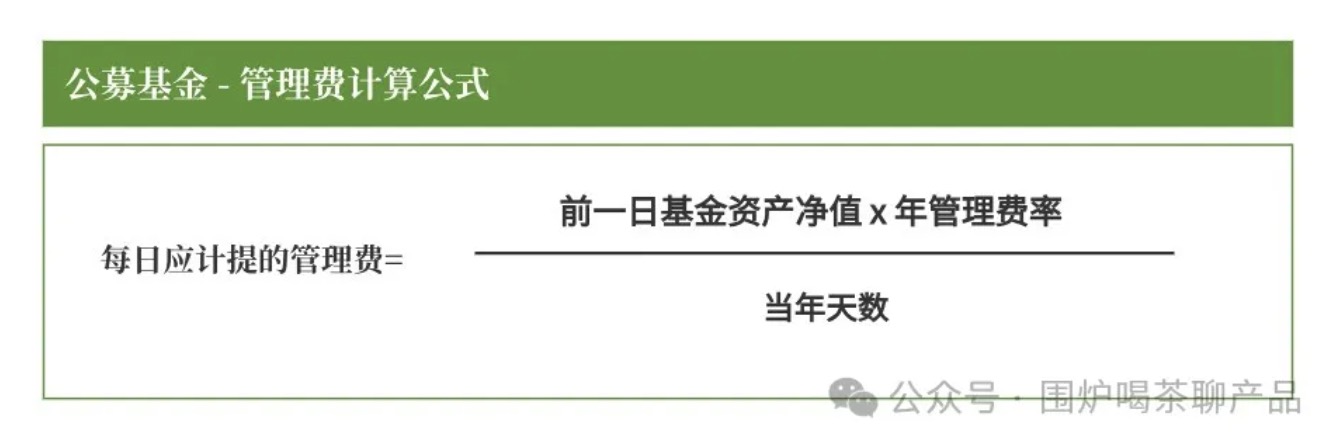

2.3.1.1.3 计算公式:基金的净资产中按一定的比例每日计提的,计算公式如下

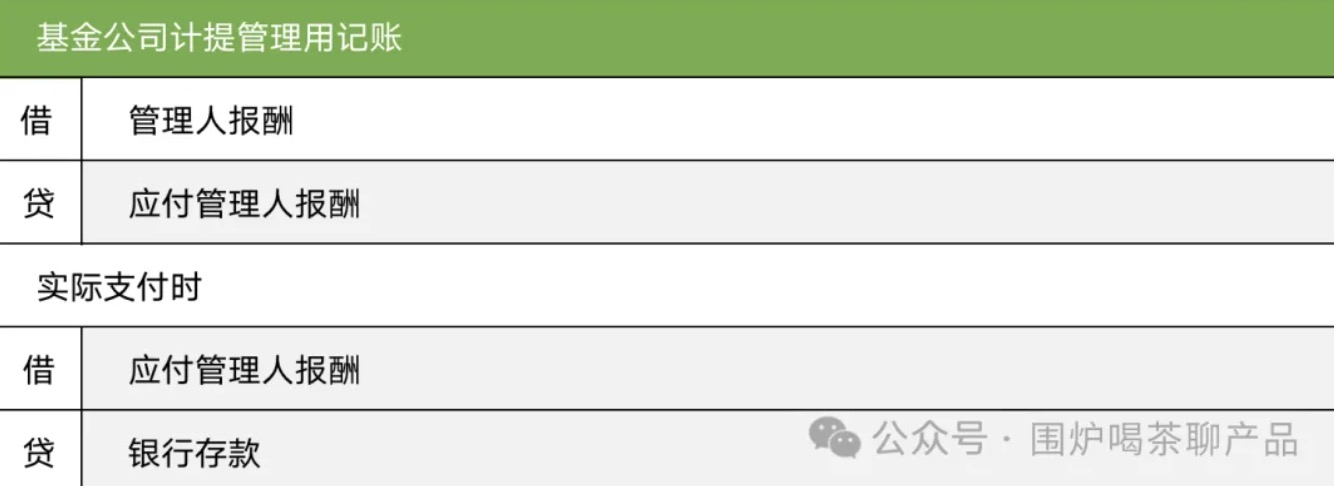

2.3.1.1.4 管理费会计分录

2.3.1.2 管理费中有项重要费用是:尾随佣金

2.3.1.2.1 尾随佣金历史:从2008年以后开始,销售渠道在牛市里卖基金靠申赎费,看不上这块;熊市的时候,客户不买基金,这块收入的价值就体现出来了。最开始是一些银行开始向基金公司收的。高的时候,比例能收到六七成。尾随佣金一直都是行业诟病的焦点,但作为一种销售激励措施,其存在也有一定的逻辑.

2.3.1.2.2 尾随佣金:基金的管理费,名义上全部归基金公司所有,但会将部分管理费以「客户维护费」或者「尾随佣金」的名义返佣支付给销售渠道,用于维护存量保有客户。

2.3.1.2.3 尾随佣金的高低:销售机构和基金公司协商出来的,不过在协商过程中要谁掌握主动权,主要看实力,有实力才能硬气起来,弱者永远是无力的。保有规模高的代销机构(比如头部银行、券商)等话语权也较强,而自身渠道能力较弱的基金公司,被收取的尾佣比例也更高。

2.3.1.2.4 计算公式:一般国内通用基金尾佣及销售服务费 = 基金保有规模 * 尾佣及销售服务费费率。

2.3.1.2.5 尾随佣金设置上限:此次新规规定,基金公司支付给销售机构尾随佣金最高不超过50%,这个通过将官规范的方式强制限制了高尾随佣金的现象,意味着未来银行的这部分收入可能出现下降。

2.3.1.2.6 尾随佣金会计分录:在基金公司的管理过程中,“尾随佣金”如何定性?实务中一直存在较大争议。存在一项相对固定的支出,通常以“尾随佣金”科目进行会计账务处理。大家对这块有更好的方法,烦请大家给我留言或私信。

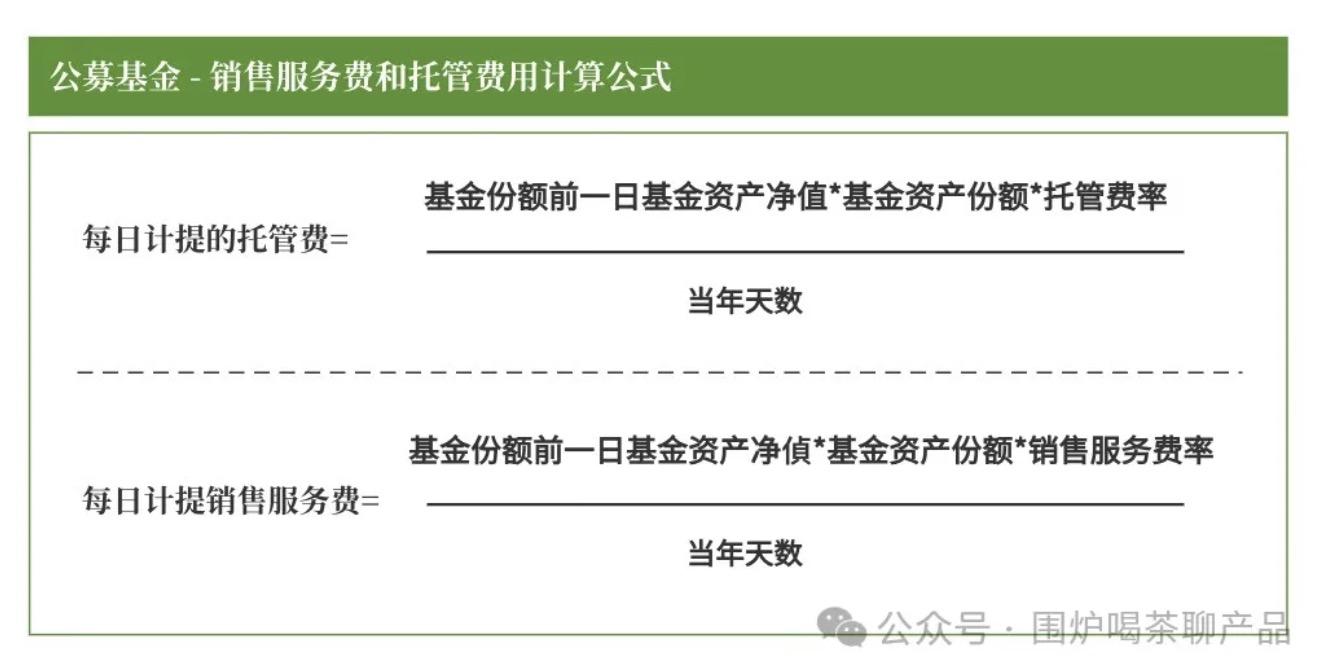

2.3.1.3 托管费

2.3.1.3.1 通俗定义:基金托管费是基金托管人,即具备资格的托管机构保管和处置基金资产而收取的费用。

2.3.1.3.2 基金托管人:一般为银行、券商等。托管费通常按照基金资产净值的一定比例提取,按日计提,按月支付;不须另向投资者收取。

2.3.1.4 销售服务费

2.3.1.4.1 通俗定义:用于支付销售机构的营销费用。通常来说,不收取前端申购费的基金都会有销售服务费(比如,部分基金的C份额、货币基金)。

小结:所有的基金费用基金管理人应当在基金半年度报告和基金年度报告中披露从基金财产中计提的管理费、托管费、基金销售服务费的金额,并说明管理费中支付给基金销售机构的客户维护费总额。(如下图所示)

基金费用改革对基民、销售机构和基金公司的影响各不相同,对基民:短期来看其实影响不大,尾随佣金分成比例多还是少,对基民收取的都是一样的。但基金公司影响最大,倒逼基金进行改革,有机会我们再交流,这里不作介绍了。

三、写在最后

费率较低的基金并不一定意味着它们是更好的投资选择,投资者应该结合基金的风险水平与自身偏好的匹配度、基金经理的能力和基金投资策略等因素进行综合评估。

聊了以上基金各种费用,结合个人10多年理财经验,给大家一点建议和大家共勉吧,更是个人平时血淋淋地教训后的反思。

- 四不原则:不买同一主题的基金;不买同一基金经理的基金;不买同一基金公司的基金;不买重仓股重叠过多的基金。

- 多市场原则:基金要有分散投资A股、港股、债券和货基金等投资品种,降低风险。(22、23这两年中单一股票型基金亏得一塌糊涂、谁的钱都不是大风刮过来的)

- 避免过于分散:优选两三只能跨周期的基金长期持有;精选行业如:消费、医药、科技、金融。

- 要挑选基金经理:从业3-6年基金经理一定要慎重选择,这批基金经理大部分没有经历牛熊的洗礼,人的心智很难老练;操作1000万、1亿、10亿的盘子是完全不同的排兵布阵,遇见大牛市,基金净值涨了,其实不是基金经理牛逼,而是基金经理运气好,所以大家不要迷恋那些青北金融博士。

- 选择风格和自己相似的基金经理:价值投资、成长投资、风格偏保守、风格偏偏激等,要问清楚自己。

- 不要借钱投资,不要梭哈投资、要有耐心和对投资思考的能力、投资理财是终身必修课。

附上基金会计科目:

参考资料

《公开募集证券投资基金销售机构监督管理办法》

《基金公司会计分录汇总2023》

《开放式证券投资基金销售费用管理规定》

《证券投资基金销售管理办法》

《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!