继蚂蚁财富、天天基金后,券商APP该如何搭建财富号平台?

财富管理转型是近年来券商业内最火热的话题之一,随着首批券商公募基金投顾牌照的发放,券商在通往财富管理转型的路上终究算是迈出了坚实的一步。

在财富管理转型的道路上,一方面,券商APP平台目前更多的是有关市场大势、个股行情等方面的资讯、投教内容,而有关财富管理方面的内容却相对较少;另一方面,财富管理服务的提供需要有更多专业的理财型投顾或机构参与,券商在这方面暂时也相对薄弱。

因此如何充实券商在财富管理方面的服务内容和服务提供者,是一件非常值得深思的事情。其实,蚂蚁和天天基金等第三方互联网平台已经有了很好的破局之道——财富号。

一、5家券商入驻19个财富号

自2019年以来,已经陆续有5家券商开始“抄作业”,这5家券商APP平台已悄然上线19个基金公司财富号。

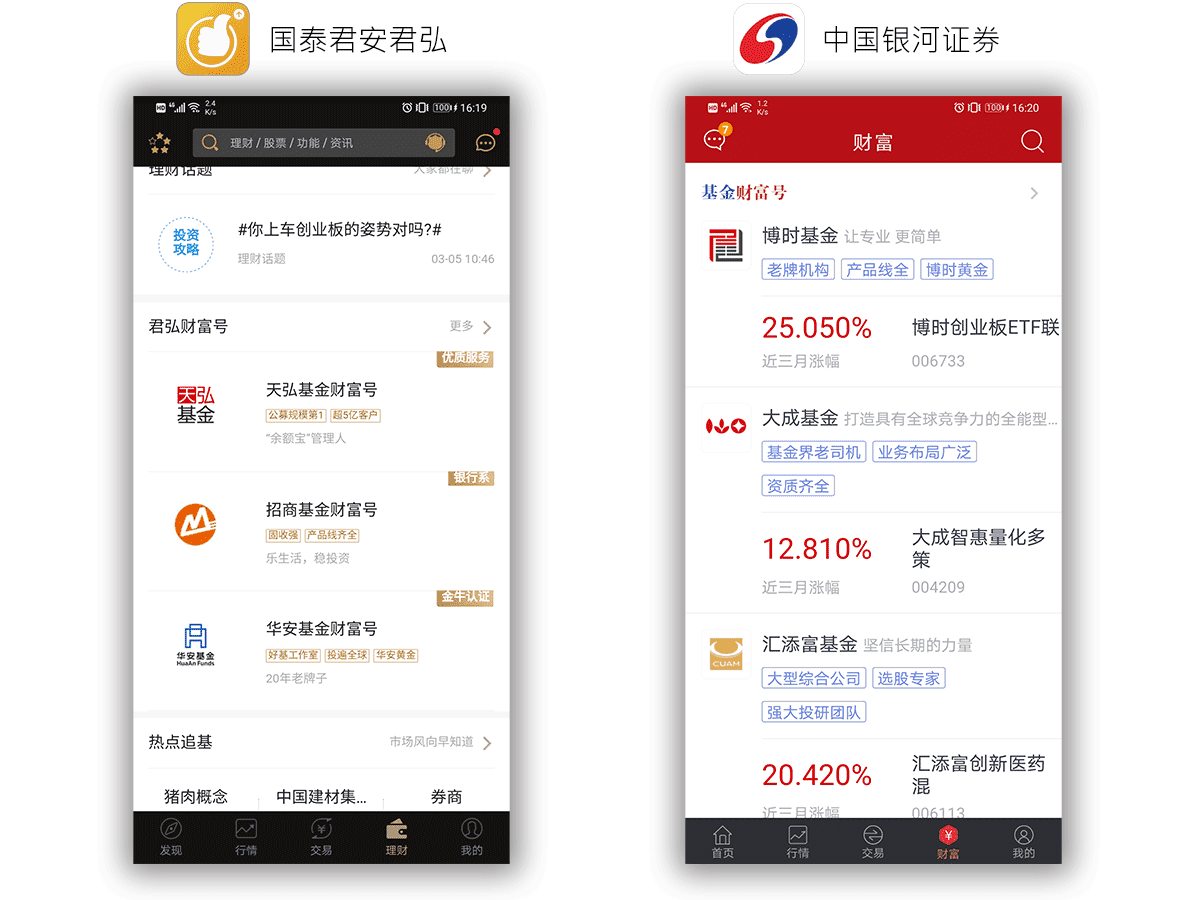

从Sharp观察的结果来看,券商APP中财富号上线时间最早的是国泰君安君弘APP,上线时间为2019年4月,截至目前已入驻了包括天弘基金、华安基金、招商基金、中海基金和长安基金等5家基金公司在内的财富号。

此后,国信金太阳、中国银河证券、光大金阳光、方正证券小方等其它4家券商APP也相继在各自平台上线基金公司财富号。

截至目前,中国银河证券APP已入驻财富号数量最多,包括博时基金、大成基金、汇添富基金、民生加银基金、南方基金、鹏华基金、易方达基金以及中海基金等共计8家基金公司。

二、券商财富号功能对比

Sharp对目前已上线财富号的券商APP平台进行了调研,主要功能对比如下图中所示。

公司介绍和产品推荐是最低要求,中国银河证券财富号属于此类;市场点评和投教内容是标准配置,方正证券小方和光大金太阳属于此类;社交类功能和理财活动是财富号最佳体验无可或缺的,国信金太阳和国泰君安证券属于此列。

整体而言,国信金太阳和国泰君安君弘APP财富号功能是最齐全、最接近互联网平台体验的。

而中国银河证券虽接入了8家财富号,但是目前功能上仅支持公司介绍和产品推荐的最低配置。

三、券商财富号搭建的核心要素

券商APP搭建财富号,需要解决的障碍其实还不少,Sharp总结下来主要有以下几个方面:

1. 合作伙伴:基金公司为什么愿意陪你玩?

券商APP搭建财富号,首先需要解决的问题是,基金公司为什么愿意耗费资源来陪你玩的问题。

这个问题再往下细分,可以大致分为两个主要矛盾,一个是业绩归属问题,一个是流量分配问题。

(1)首先,业绩归属问题是核心

我们知道,公募基金公司一般会将基金代销机构分为两个大类,一个是传统代销机构渠道,例如券商、银行等,一般由基金公司的渠道部门负责对接;另一个则是第三方互联网电商渠道,例如蚂蚁财富、天天基金、腾讯理财通等,一般由基金公司的电商部门负责对接。

券商在基金公司的定义里是属于第一类,也就是传统代销机构渠道,销售业绩一般归属基金公司的渠道部门。而财富号需要的线上运营素材,一般又由基金公司的电商部门负责。

那么问题来了,基金公司电商部门提供的素材和运营协助,最终卖出的基金业绩却归属渠道部门,那电商部门为何要为渠道部门卖命呢?

因此,这种业绩归属问题如果不能得到妥善处理,券商APP平台财富号恐怕难以大规模接入。

(2)其次,流量分配问题是关键

投入产出比也是基金公司入驻财富号一定会考虑的问题之一,因此摆在券商APP面前的最关键的问题是:你有多少流量,以及你能给各家基金公司分配多少流量。

有多少流量这个问题相对来说还比较清晰。头部券商的月活大部分能与天天基金相当或者量级不差太多,也就意味着对于基金公司而言还是有一定吸引力的。

更难解决的问题是流量应该如何分配。对于早期入驻的基金公司财富号,券商APP一般会在其理财频道给一定的流量曝光,如果有更多基金公司加入,那么就只能折叠在二级入口。

解决流量分配问题,一方面是解决流量入口位置的问题,另一方面其实是解决流量分发规则的问题。

前者需要券商APP自身功能的不断优化升级,在更多流量位置对财富号加强曝光和场景化露出;而后者则一方面是流量分配规则上的制定,另一方面是需结合下文将会提到的强大的运营中台共同去解决的问题。

2. 技术支撑:财富号强大的运营中台你有吗?

在本文最开始提到的各家券商APP财富号功能,仅是客户端功能,注重前端体验。其实财富号成败与否的终极要素,是需要有一个强大的运营中台。

以蚂蚁财富号为例,其财富号运营中台五大系统是财富号运营的关键支撑,基于人工智能的开放运营中台可以极大程度地提升合作伙伴的运营效率,将合作伙伴与客户之间的匹配、链接变得更为精准、高效。

(1)智能运营引擎“如意”

蚂蚁财富号中台智能运营引擎“如意”,通过智能营销定价,利用体验转化、定投引导、交叉配置、休眠激活、流失挽回等措施,服务于不同的分层用户。

(2)智能决策参谋“司南”

蚂蚁财富号智能决策参谋“司南”,利用人工智能、大数据打造的一个智能运营的521模式:5秒钟获得每天的运营优化策略,2秒钟能够生成平台业务的测试报告,在预警安控方面,1分钟实现实时报警,让基金公司快速根据决策结果有针对性调整后台运营方法。

(3)智能运营节流器

蚂蚁财富号运营中台还有智能服务内容生成系统“智能运营节流器”,基金公司通过该系统可以智能合成图片并生成运营素材,极大提升内容制作的效率。

(4)智能情绪感知系统

蚂蚁财富号智能情绪感知系统,让基金公司更能及时掌握市场波动的信息,业务的异常变化,以便快速与投资者互动。

(5)智能安全系统

蚂蚁财富号智能安全系统,是针对运营平台的内容拥有一套智能的合规体系,对不符合监管规则、业务规则和营销欺诈的内容,系统将自动识别并发出警告,在突发事件来临时提供市场情绪感知反馈,防止恶意薅羊毛或者黑客攻击。

若要实现蚂蚁财富类似的运营中台,不知道各家券商APP还需要付诸多少的努力。

3. 客户认知:券商客户会买财富号的账吗?

这个问题不仅仅只是券商做财富号会遇到的问题,更是券商在做财富管理转型的过程中首先就需要去考虑的问题。

在投资者眼中,券商=炒股,理财=银行,那么财富管理=?,这是整个券商行业共同面临的实际情况,更是需要大家共同去解决的问题。

因此,在彻底改变投资者对券商就是炒股的认知之前,我们可以做些什么事情让股民会买财富号的账呢?

Sharp认为,一方面,可以通过权益类基金和现金类产品去逐步引导股民;另一方面,加强对股民资产配置概念的教育,逐步引导其从纯股民向配置型客户引导。

四、总结

从券商财富号现状阐述,到券商财富号搭建需要注意的核心要素,我们一起对当前证券行业财富号有了相对比较明确的认识。

券商与基金公司通过线上财富号的合作模式,正在逐渐打破券商和基金公司传统的基金代销关系,一种全新的代销模式正悄然产生。

以往券商卖基金主要依靠“首发基金”政策激励的模式,主要还是卖方视角的销售模式;而现在可以通过财富号的模式逐步摆脱对激励政策和线下营业网点的依赖,更多的是基于对客户需求的了解和分析,为合适的客户推送合适的产品。

当然,券商财富号的建设依然只是起步阶段,财富管理转型目标更是任重道远,财富号的尝试虽然只是一小步,但却也能从中窥探出券商“以客户为中心”来做好财富管理的决心。

参考文献

[1] 李静瑕. 蚂蚁金服的AI“野心” . 轻金融,2018(6).

[2] 邵子钦,薛姣等. 借鉴海外经验,形成本土化投顾解决方案. 中信证券研究部,2019(7).

作者:Sharp,微信公众号:券商互联网(ID:i_securities)。现任上海某券商互金部产品经理,曾在某基金公司互联网金融部工作,对互联网金融行业尤其是券业互金思考颇多。

本文作者 @Sharp

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!