阿里 VS 腾讯:新零售的十年之局

未来新零售的竞争博弈,在阿里跟腾讯之间的战争,可能才刚刚开始,未来会有越来越多的新业态的涌现,越来越多的资本进来。

从宏观来看,新零售发展的背景就是线上流量红利的见底。

京东的新获客成本在 2014 年是 82 块钱,到 2016 年是 148 块钱,两年时间将近翻倍。但与此同时,线下的边际获客成本近几年还是维持一个比较持平的状态(不考虑房租),而且用户的忠诚度会更高。所以线下零售渠道的价值在得到一个重估。

中观层面

说完宏观,从中观层面我有三条主线,一个是纵向看,来说一说巨头在新零售的布局情况;二是横向看,两大巨头在多领域是如何全线竞争的,最后再提炼一下它们思路上的差异。

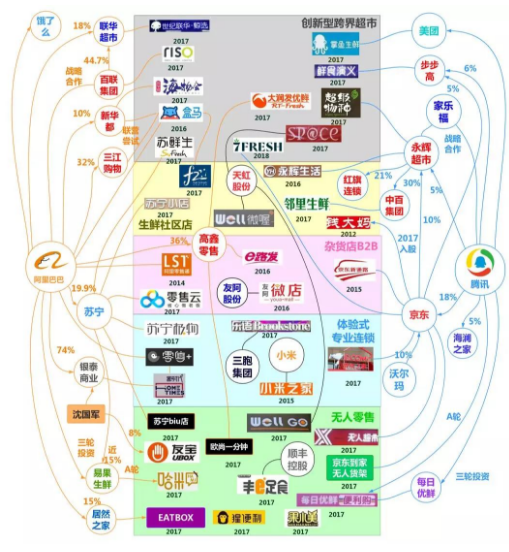

(阿里腾讯新零售总体布局图)

这张图是阿里腾讯在新零售上的总体布局图,新零售战略提出之后,阿里巴巴零售部分布局明显加速;腾讯也成立了专门的智慧零售部门,并且把京东、永辉作为了两大抓手。

从横向来看,现有的格局阿里和腾讯都是在多领域全线展开的。

第一块就是创新型的生鲜超市。其实生鲜这个领域受电商的冲击还是比较小的,因为它的成本结构里物流成本占比高,所以在客单比较低的情况下,很难支撑这么高的成本,这就给线下的实体零售做生鲜的企业提供了一个生存契机。

永辉在这方面做得非常好,但同时又有一些新的业态出来。像盒马鲜生、超级物种、步步高的鲜食演义、大润发优鲜等等。

总结下来这些业态可能是有几个共同点:

- 一个就是更注重线上;

- 二是生鲜的比例非常高,而且是比较自由化的一个布局。

第二块就是社区型的生鲜超市,代表业态包括永辉生活和京东今年入股的钱大妈。还有最近受一级市场资本关注比较多的生鲜传奇,也是典型的社区型生鲜超市。

第三块是杂货店 B2B 领域,这也是一个万亿级的市场,像京东、阿里都提了“百万小店”计划。它的本质是利用 SaaS 系统和数据来给小店赋能,但也存在很多难点。比如:小店店主的文化水平低,接受程度也低。

第四块是体验式的专业连锁,这一块苏宁、京东、小米都已经入局了,还是以家电类企业为主,它们不以售卖商品为主要目的,而是通过增强用户体验,提升品牌认同感,引流至线上渠道。

第五块就是炙手可热的无人零售业态,像自助售货机里的天使之橙,但无人值守便利店可能在技术上面或者政策上面还有一些尚未解决的问题。至于无人值守货架,本质是一个流量生意。

这块目前竞争也是相当的激烈,尤其是每日优鲜也入局了,基本上这些玩家都是有强大资本支撑的,但因为盈利模式还没有打通,所以还是处在一个比较烧钱的阶段。

最后再说说阿里和腾讯在新零售上的布局思路。

阿里更多还是打核心,而且布局也更为深入,一方面进行零售资源的积累;另一方面在各种模式、各个业态都以自营形式进行尝试,通过不断试错迭代来跑通方法论。采取“自营”的方式是因为阿里喜欢自己去掌控,它本身的零售资源、供应链资源也很丰富。

(阿里新零售布局思路图)

这是阿里的新零售布局思路图。我建立了两个坐标,一个是增量或存量,一个是自营或平台。比如:盒马是属于一个自营的、增量的创新;而阿里零售+就是自营的、平台式的打造;那银泰就是自营的、存量的改造。

银泰被阿里收购后,这个改造其实是比较难的,尤其是百货领域有联营的因素存在,所以进展也相对慢一点。那在平台存量的改造方面,就是阿里的零售通,为小店赋能这样的一个态势。

而腾讯则是通过零售商强大的触角,为自己的流量进行一个变现跟质量的提升。如果说,阿里是自己作为改造的主导,是一个中心化体系,适合自主意识弱的零售商。那腾讯就是零售商作为改造主导,是一个去中心化体系,更适合自主意识强的零售商。

微观层面

那中观层面讲完,在微观层面,我们做了两个比较深入的案例研究:一个是盒马,一个是超级物种,最后也会谈谈阿里的一些其他探索项目。

1. 先看盒马

在门店布局的方面,盒马鲜生的生鲜面积占比是非常大的,而且是以中高端的品类为主,同时增加餐饮区域,支持现购现做。

那从整个场地的布局线路来看,它是自由动线的。这是什么意思呢?

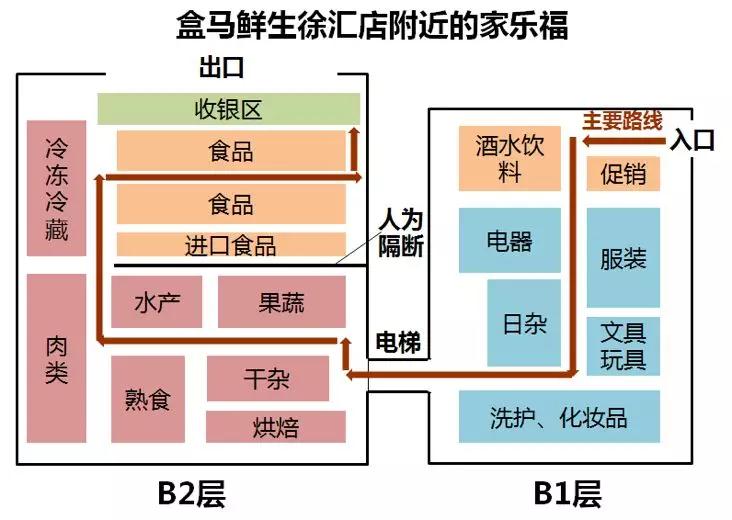

来看两张我现场调研完的手绘图:

图一是盒马鲜生上海徐汇店的动线图,图二是盒马徐汇店旁边家乐福的动线图。可以明显地看到盒马在整个场的布局方面更加地自由,出入口其实都是一些高频消费的商品,顾客选择也会更加开放自由。但家乐福不是,如果你要买瓶水,尤其是急需的情况下,会非常的麻烦。

在货的层面呢,我们也调研了商品结构。从调研的结果来看:盒马的主打产品,比如:龙虾和帝王蟹,价格优势是非常明显的,但其他商品较传统超市则有溢价,平均要贵 9.5%。当然这是一种设计,这样的商品结构可以天然地筛选价格敏感度低、购买力强的客户。

在客群定位这块,我们当时在门店做了抽样调研。盒马的客单价能达到 160 块钱左右,那其他的这种生鲜超市,客单价平均是 60 块钱。在客群方面,18 到 35 岁的顾客能占到一半。

关于盒马配送,门店作为前置仓可以使得配送时效强于生鲜电商。而且盒马自有配送团队,配送员每单配送费用大概是 7.5 块钱。线上客单价平均是 70 多块,是能覆盖配送成本的。

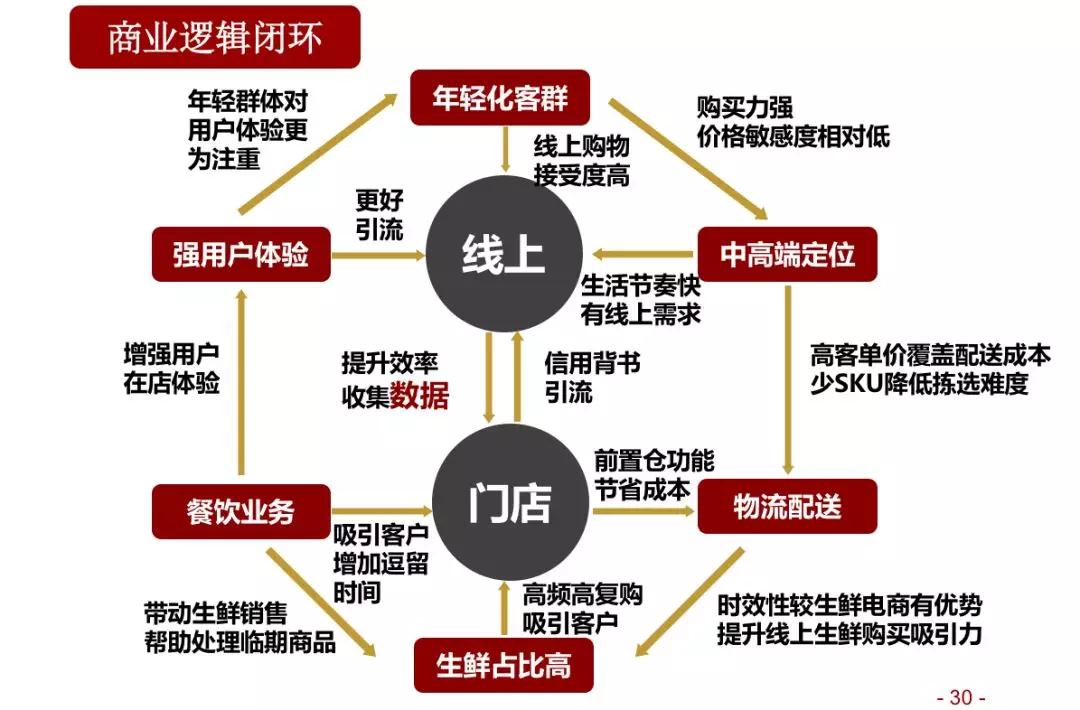

(盒马鲜生商业逻辑图)

上图是盒马的商业逻辑图,可能稍微有点复杂,我做一些说明。

其实我们提炼了几个关键词:客群,用户体验,餐饮业务,生鲜占比,物流配送,还有它的定位。而所有的这些关键词其实是互相有逻辑的,能整体形成一个商业的闭环。

比如说:在零售端加入餐饮业务,作为比生鲜还高频的一个消费,可以更多地把客户吸引到线下。而且盒马最早其实是没有用阿里的流量的,所以它必须通过线下的自由流量导给线上引流。

再比如说:它把门店作为前置仓,可以方便物流配送还能节省成本。据了解盒马的成熟门店已经可以盈亏平衡,这个是非常重要的,因为打造这么强的用户体验成本必然是高昂的,所以必然找到一个比较合理的成本跟收益结构。

那从商业效果来看,盒马通过线下强体验、门店背书、支付引导等将线下流量引流到了线上,这就突破了传统的坪效限制。

我们了解到其实河马的平效是在 3 万元/平米,这是显著高于传统企业的。从上市公司年报各种途径来看,传统企业大概是在 1 万元/平米左右。同时从租金来看,因为超市的租金是比较低的,所以把这么核心地段的门店作为前置仓,也能在保证时效的同时明显压缩成本。

(盒马鲜生的利润公式图)

从利润公式来看,净利润就是营业收入乘以毛利减去营业费用。那盒马有个特别之处——就是线上这块的占比比较高,能到 50%,而且线下的这一块流量也是相当不错。总体来看,盒马虽然现在还不盈利,但如果扣除掉系统研发成本,我认为这个模式目前来看还是可以走得通的。

那对于盒马未来的发展路径,我们可以看到其实他们一直在逐步迭代,也一直在全国范围内进行扩张。我们看到在上海已经有了盒马 F2 这样类似便利店的形态,那继续探索便利店,甚至无人店等新业态也是盒马的必然路径。

再来比较下盒马和超级物种的一个差异。

(盒马鲜生和超级物种在上海的门店分布图)

我们从盒马鲜生和超级物种的门店分布图可以看出:盒马覆盖社区人群的餐桌经济,它将整个生鲜、美食、餐桌经济的概念打通了,还实现从食材源头到餐桌的一站式交付。而超级物种,主要分布在城市的外围,是围绕着流动人群的商圈经济。

2. 超级物种

超级物种在定位上跟盒马还是比较像的,也是针对年轻人,客单价在一百元以上,但它是以自主孵化的八大工坊为基础,针对特定商圈的人群会有不同的“物种”组合。当然它的店面面积会比较小,一般不超过一千平米,而盒马的门店面积从几千平到一万平都有。

我们之前说了河马是线下往线上去导流,是一个非常好的 O2O 案例。那超级物种是给线下服务建立了多个入口,比如:通过永辉生活、微信小程序、饿了么等外卖平台都可以进入购买入口,但它的线上订单的比例比盒马要低。

在业态迭代这一块,我们说了盒马的业态迭代非常快,除了便利店、无人店,还在与星力、三江集团进行联营尝试。而超级物种在业态迭代上,主要是合伙人制度的自我孵化,它延续了永辉超市的管理模式,六个人,每个人都是合伙人,然后选一个组长,进行超额利润的分享。

这其实就相当于一个内部的创业平台,每个人相对来讲也都是创业者的身份,我们看到永辉过去几年业绩高速增长,这跟它的合伙制度有很大的关系。

如果在战略上对盒马鲜生和超级物种做一个猜想的话,我觉得盒马有三条主线:

- 一是联营改造,输出盒马模式:用盒马的方法论探索改造三江购物、新华都、高鑫零售等。

- 二是共享战略资源:用战略入股的方式和三江、大润发合作,共享供应链和会员资源。

- 三是坚持迭代:用阿里的雄厚资本来试错背书,尝试新零售模式下的新业态。

那超级物种战略上还是会聚焦于自身的一个发展。超级物种是永辉体系下孵化的创新项目,最终应该是希望它能给上市公司贡献业绩。在场景这块,因为超级物种定位比永辉的大店更高端一些,肯定希望以此为抓手来链接全球的供应链。最后超级物种可能会是腾讯“智慧零售”落地的一个比较典型的案例,来承担腾讯“智慧零售”对接和尝试的任务。

3. 阿里的其他探索项目

最后我还想说一说除了盒马鲜生,阿里在新零售上的其他探索项目。因为盒马是以自有力量进行增量创新,难度是最低的,也因此最快跑通。但其他项目就有难度了。

比如:阿里已经成为控股股东的银泰项目,我们知道线下百货其实是比较难数字化的,而且都是联营的,跟自营比起来,革新的难度是相当大的。

现在银泰联营的比例在 80% 多,从趋势上来讲,银泰过去几年做了线上的数据化,也降低了联营的比例。在新业态的落地及探索方面,也实现了 ONMINE 零食馆、智慧家居店,无人服务店等的落地孵化,也做了宁波银泰这样整体性的改造升级。

未来可能也会跟其他零售企业进行一些技术管理的输出,后面大家可以看得到。但整体上,银泰还走在“从 -1 到 0”旧城改造的路上。

那阿里零售通这块也是一个非常大的市场,便利店目前来讲有将近十万家,年销售额是一千多亿,那夫妻杂货店有 660 万家,年销售额达到万亿,而且主要分布在四五线城市和乡村。

但变革现有经销商体系,任重道远。

- 一方面是表现在现有的经销商体系沉淀多年,已经形成牢固的网络。

- 另一方面,夫妻杂货店文化程度相对低,很难接受新事物。

这个领域未来竞争会非常激烈,但阿里有一个巨大的优势,就是它在地推方面是非常强的。

短期来看,互联网巨头仍是新零售的主角。长期来讲,新零售可能会在未来的十年,对我们的生活造成一个比较大的改变,而且新零售战争会持续很长一段时间。

给大家看一个财务数据:在上一财年,阿里、腾讯的经营性净现金流比 A 股主要零售企业之和(剔除负值)的两倍,还要多。

互联网巨头和 A 股收入前十零售企业经营性净现金流(亿元,去年年报)

所以,不管从财务压力、公司效率,还是从流量优势来看,巨头仍会是新零售的主角,这是板上钉钉的。

从目前的战线来看,新零售在超市领域的革新已经基本完成了,因为超市消费频次高,所以优先布局,但百货还在改造过程中。

那未来新零售的核心我觉得是数据化革新这一块,因为传统零售其实在数据化这块做得是比较差的,像永辉一天能有 200 万人次过来买东西,但是真正能够做到数据留存的量是比较小的,而且用户离店后,超市或者企业很难再跟用户产生连接。但将来阿里跟腾讯都会提供一些工具给到线下企业,方便它们进行营销。

那怎么看新零售的十年之局呢。我觉得可以类比下阿里云的十年之局。

阿里云其实是从 2008 年开始做的,到现在正好做了十年。所以反观现在,新零售可能是阿里刚刚开始布局的一个领域,就跟十年前的阿里云一样。

未来阿里和腾讯的竞争会越来越白热化,因为这块市场空间实在是太大了,线下还是有占比百分之七八十的交易量,这比云的空间还大得多。

所以,未来新零售的竞争博弈,在阿里跟腾讯之间的战争,可能才刚刚开始,未来会有越来越多的新业态的涌现,越来越多的资本进来。

注:本文根据招商证券首席分析师许荣聪在 42章经线上分享“阿里和腾讯的新零售对局”部分发言整理而来。

作者:许荣聪

关键字:新零售, 腾讯, 阿里

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!