漫谈新零售(4):典型零售模式 – Costco

本文介绍了以Costco为代表的会员仓储量贩模式,并集中介绍了它的亮眼数据、成长路径以及商业模式分析。

会员仓储量贩模式:Costco(好市多)

会员制是CRM的一个重要手段,可以强有力地打造顾客忠诚度。大家一定都非常熟悉传统行业的会员模式,比如航空公司,把顾客分为金卡、银卡、普卡,根据里程累计积分,到达一定门槛后可以升级,享受下一等级的更优质服务,如贵宾候机厅、优先登机、更好的座位和服务等。

在此激励下,用户会趋于选择同一航空公司,不断提升自己的积分,以获得更高的会员等级。这个机制极其有效地打造了忠诚度,也有良好的体验。

在零售行业,会员制运用最成功的典范应当是Costco。本篇对Costco的亮丽数据、成长路径、商业模式特点做个分析。

1. Costco的亮丽数据

雷军是Costco的忠实粉丝,他曾表示有三家企业的范例对他创建小米影响深远:

- 一家是同仁堂,让他知道要坚守品质;

- 一家是海底捞,让他懂得口碑要超预期;

- 而第三家是Costco,让他了解如何能够将高质量的产品卖得便宜。

到底Costco模式有何不同,让雷军如此欣赏?它又是依靠什么成为传统与互联网结合的新零售样本?

中国的消费者可能对Costco不太熟悉,因为截止到现在Costco还没在中国正式开始线下店营业(不过也已近在咫尺了,中国首家Costco将于2019年8月在上海闵行开业)。然而它却是目前是仅次于沃尔玛的全球第二大零售商,全美最大的仓储式连锁会员制零售超市,2018年居财富500强第35位。

Costco创立于1983 年,目前在全球9个国家共拥有700多家门店,年销售额超过1100亿美元,会员数超过8800万人(2017年财报数据)。近5年来,公司门店数量保持快速扩张,营业收入和归母净利润基本保持稳健增长,营业收入同比增速保持在5%左右。

我们再看一下它与沃尔玛对比的亮丽数据:

- 净利率:沃尔玛约为1.3%(2019年2月财报),Costco为2.2%(2018年底财报);

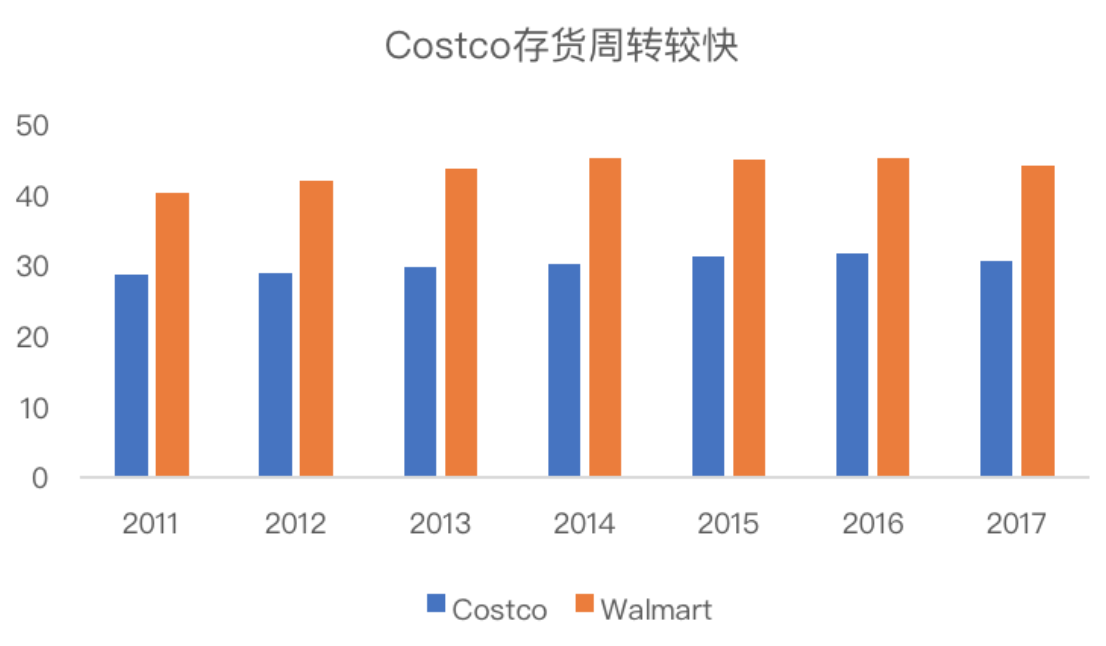

- 库存周转率:Costco的库存周期仅29.5 天,沃尔玛为42 天(近5年);

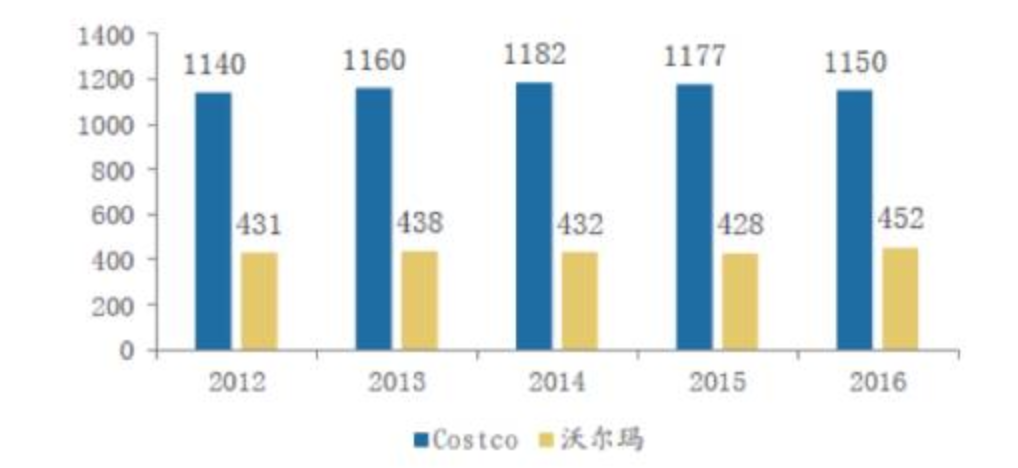

- 单店销售额:1.7亿美元,沃尔玛是4300万美元;

- 单店利润:300万美元,约为沃尔玛2 倍。

这些数据也揭示着为什么零售业界对Costco趋之若鹜,成为新零售模式创新的重要参考。

2. Costco的成长路径

第一家Costco门店是吉姆和杰弗里于1983年在西雅图开设。(顺便感慨下,西雅图竟然诞生了这么多牛X公司,波音、星巴克、微软、亚马逊,Costco……这个靠近加拿大的寒冷的美国西北部城市还真是有点邪门……大家开公司,可以考虑去西雅图沾点仙气)

当时,吉姆是Price Club的一位高管,该公司的特色就是以低价提供高品质商品,以及与同业相比更少的品类,并向会员收取小额年费。杰弗里是一名刚从法国回来的律师,他发现法国有很多超市更像是一种折扣超市和百货商店的结合体,于是杰弗里考虑把这个商业模式搬到美国来。两位小伙儿一拍即合,开始了创业。上面提到的低价高质精选商品、小额年费、折扣超市和百货店合体这些模式,也就成为了Costco的先天基因。

初期经过短暂的困难,Costco迅速步入高速发展通道,第10周就达到了营业收入140万美元。当时的客户有七成都是小企业,他们为了采购办公用品、电气设备和食品饮料,通常都要跑好几家店,Costco为他们提供了一站式解决的可能。

1984年底,开张仅一年的Costco已经在全美五个州拥有9个门店和20多万会员,同时开张的沃尔玛会员店山姆店给Costco造成了巨大的竞争压力。

1985年Costco顺利上市,并开始销售1.5美元的热狗+苏打水套餐,该套餐至今都是Costco最经典的标志性产品。

1986年底Costco发展到17家门店,130万会员,市值突破10亿美元,已经十分接近22家门店320万名会员的Price Club。1993年,两者合并。1995年,Costco推出自有品牌Kirkland。

2008年金融危机前,Costco已经成为全美第五大,全球第八大零售商,在全球拥有5350万名会员,并在亚洲拥有8家门店。金融危机之后,受经济低迷和消费者信心下滑的影响,沃尔玛、塔吉特等老牌卖场增速下滑,2008~2015年沃尔玛的年复合增长率降至2.5%,而Costco仍然保持7%的复合增速。

截止2018财年,Costco在全球设有762家分店,会员超过9600万人,收入规模1416亿美元,净利润31.34亿美元,市值上涨到了1028亿美元。

3. Costco商业模式分析

美国的零售业态主要包括:大型购物中心、厂家直销中心(如中国人比较熟悉的奥特莱斯)、百货商店(如梅西百货)、综合超市(如沃尔玛)、量贩式仓储会员店(如Costco)和专业超市(如全食超市)等。Costco是典型的量贩式仓储会员店业态,也是该业态的领跑者,山姆会员店是第二名。

美国三大会员仓储超市对比

来源:Costco年报,公开资料

从Costco的商业模式总结起来有如下特点:

1) 会员制,会员制,会员制

重要的事情说三遍,Costco对会员制淋漓尽致的发挥,是它制胜的绝对关键。下面重点说一下。

A. 顾客需要付费成为Costco会员,没有免费会员一说。在习惯了免费午餐的中国,我最初对收费会员这一机制并不是特别理解。家乐福、沃尔玛、麦德龙,都是免费申请会员资格。花钱买会员,这个钱还不能用来买东西,还只有一年有效期,多亏啊?当年在1号店深入讨论收费会员项目的时候,我渐渐理解了收费会员机制带来的威力。总结如下:

B. 高下单频度和高单均价。付费会员体系一定要精心设计会员专享权益,如专享价格/折扣、专享商品、专享服务,等等。一旦买了会员,很多人都会有种心态,就是花了的钱一定要赚回来。因此,会更频繁地下单,每次下单买更多的商品。

例如,非收费会员商品价格100元,会员价格90元,很多人会觉得不是花了90,而是赚了10块。由此,多买多赚,一定要狠狠把会员费捞回来。这也保证了付费会员的人年均消费金额会远高于免费会员。例如,根据亚马逊公开资料,Prime会员每年在亚马逊消费的金额在1400美金左右,而非会员消费只有600美金。

C. 付费会员的忠诚度会极高,流失率很低(当然啦,钱都交了,不来买东西多亏)。根据京东公布的数据,京东Plus会员忠诚用户98%,续费率80%。非会员留存率数据暂时没有,但对比电商平台普遍的高流失率,98%的忠诚度等于顾客基本不会离开。会员权益的质量和性价比则是续费率的关键。

D. 毛利补贴。以Costco为例,8670万会员,年营业额1180亿,人均消费1361美元,会员年费60美金,60/1361=4.4%,考虑到Costco的毛利约为12~13%,这个4.4%的会员费收入就可以让Costco把毛利压低超过1/3进行商品销售。在价格十分敏感的超市消费品领域,对比沃尔玛这类非会员超市,该机制能建立强烈的价格优势。举个例子,当会员顾客从Costco买了个95元的商品,实际上Costco收入了100元,对比其它超市卖100元也收入100元,顾客会觉得Costco明显更便宜—其实,并没有。会员费实质上是Costco盈利的绝对关键。

E. 会员数据。当消费者成为付费会员时,会按要求填写很多相关资料,会比免费会员资料填写更加认真。而会员数据是经营分析和营销的重中之重。由此,付费会员也是获取会员信息资料的一个有效手段。

2) 少而精的SKU

Costco的SKU只有3700个左右,对比沃尔玛的数万种SKU,Costco的商品数量可以说是非常少而精。顾客消费绝大多数集中在头部商品,记得当年我在做京东城市精选项目时,项目组做过一个统计,在近千万的自营SKU中,头部的2万个商品占到销量的92%。选品的关键不在多,而在精。虽然沃尔玛的销售数据我没有,但我相信在3~5万的门店SKU中 ,销售也应该大比例地集中在头部3000~5000个商品。而剩下那些长尾商品,不但占用库存,占用流动资金,也带来更大的损耗。

精选SKU的好处是:

库存周转天数远低于同行。因为商品少,所以销量集中,库存周转快。极低的库存周转率带来了资金运转效率的提升,降低了经营成本。Costco和沃尔玛的库存周转见下图。

坪效提升。少而精的商品,在货架的使用效率上可以极大地提升,避免了长尾商品对经营面积的占用,从而在单店和单位面积产生更大的效益。

Costco & 沃尔玛 坪效对比

议价能力出色。少而精的SKU保证了单一SKU的销售量和进货量巨大,这使得Costco在与供应商进行谈判时具有出色的议价能力,甚至能够买断部分商品,而高性价比的商品维持了高会员满意度,并有助于会员规模的壮大。

供应链把控。Costco按市场需要分批从生产厂商处订货,有效降低了库存水平。如果某商品销量超出预期,Costco会让下面的供应链企业快速完成。为了维持供应链体系的良好运转,Costco有专门的验厂团队。由于供应链体系十分庞大,Costco会把握供应链中利润较高部分(如产品设计),而外包利润相对较低的程序性部分(如验厂)。

3)仓储量贩式

因为商品数量较少,Costco的商品都是大包装量贩式,带来了销售的规模效应,类似于批发。但实际上我在美国Costco超市消费的实际体验,Costco商品也完全可以小量购买,比如当年我最喜欢从Costco买一只煮熟的珍宝蟹加一瓶红酒,或者早餐的一小盒muffin,大小灵活的弹性也保证了家庭消费体验。而仓储式经营的仓店一体机制,也同时有效减少了物流的二次运输成本和商品缺货率。

4)严控毛利率

因为通过付费会员机制先期回笼了资金,同时通过少而精的大规模单品采购压低了成本,让Costco有能力在严控毛利率的情况下保证较高的净利率。Costco有两条严格的规定:

- 第一,所有商品的毛利率不超过14%,一旦高过这个数字,则需要汇报CEO,再经董事会批准;

- 第二,面对外部供应商,一旦在别的地方比Costco的价格还低,则它的商品将永远不会再出现在Costco的货架上。

在这两条规定下,Costco得以把毛利率控制在12%~13%左右(一般超市的毛利率在15%~25%),造就了Costco高质量商品的低价形象。

5)目标客户群定位中产阶级

不同于沃尔玛的主要覆盖中低端的定位,Costco将目标客户群体精准定位于美国中产阶级,普遍具有较强的消费能力和意愿,拥有个人住宅和汽车,并不追求廉价商品,而是青睐高品质、高性价比的商品,并希望能够在有限的时间内一次性完成自己的购买需求,愿意大批量进行购物。定位高质量用户群体,也是零售商销售和利润的重要保证。

6)自有品牌

Costco在1995年创立了自有品牌Kirkland Signature,主打休闲食品、冷冻生鲜、清洁用品和保健品等。目前Kirkland已经成为全美销量第一的健康品牌,是Costco吸引顾客和提高利润的重要法宝。Kirkland普遍以“大包装、高品质”为特色,定位中高端,设计上迎合中产阶级会员的消费习惯,已经推出数百款明星商品。尽管Kirkland在SKU的占比不到7%,但收入贡献率高达25%。

自有品牌是个大概念,也是会员费以外Costco的另一个重大盈利点,容我在这里稍用一些篇幅再做些论述。

我喜欢运动,以前常去迪卡侬逛,买些喜欢的运动商品,如恩宝或彪马球衣、阿迪达斯足球鞋,Yonex羽毛球装备等。曾几何时,发现这些热销品牌从迪卡侬渐渐消失了,取而代之的是一些什么“Kalenji”、“Domyos”之类的莫名其妙的牌子。查了查,原来是迪卡侬的自有品牌。试了试,品质真心不咋地,就渐渐不去迪卡侬了。同样情况几乎出现在每一个大超市里,当然程度不像迪卡侬这么恶劣,自有品牌只是混杂在各大品牌之中,给了消费者选择。那么,是什么原因让迪卡侬放弃了流行的优秀品牌而只卖自有品牌,甚至不惜顾客流失呢?就一个原因,为了利润。

细分市场的核心竞争力来自于自有品牌。如果是卖别人的品牌和商品,供应链在别人手里,自己没有话语权(虽然沃尔玛、Costco通过大规模采购取得了话语权,但最终决定权依然在别人手里),在谁都可以卖的情况下,因为竞争,加价空间有限,不能把握成本,无法优化供应链,很难保证利润。尤其对于中小零售商和细分平台,卖别人的品牌很容易被大平台冲进来,拿走最好的产品、最畅销的爆款,在大平台更优惠的采购价格面前,几乎不堪一击。

提升利润,避开价格战的最有效方式,就是自有品牌。自己做品牌的拥有者,自产自销,大平台无法以低价换销量进行打击,也不会被其他零售商垄断渠道。在品牌背后植入品牌故事,打造品牌文化,是吸引消费者,形成记忆点的有效方式。在市场竞争势态下,品牌成为差异化经营的关键。

自有品牌尤其适合在非标商品领域开发。比如酒类、保健品、食品、服装,都是绝佳的自有品牌领域。因为非标品不存在一致性,价值定位空间大,生产替代品进行竞争的难度相对较高。

下面借用黄若列举的“罗杰斯葡萄酒”自有品牌的费用数据,大家可以看到自有品牌对利润的巨大拉动:

如果是采购渠道品牌的进口葡萄酒,大致费用结构如下:

例如经销商采购进货成本:26澳元,拆解如下:

- 生产成本:10澳元

- 当地运输成本:0.5澳元

- 品牌广告宣传费用:2澳元

- 品牌渠道道路费用:2.5澳元

- 品牌当地酒类税费:3澳元

- 品牌其它运营成本及毛利:8澳元

经销商采购进货成本:26澳元+ 进出口运费、海运、保险:0.2澳元+ 进口关税、增值税:9澳元= 落地成本:35澳元;

落地成本:35澳元+ 进口商销售成本、毛利:14澳元= 正常售价:59澳元或299元人民币。

上述同样商品,如果以自有品牌方式运作,费用结构和定价为:

- 生产成本:10澳元

- 直接在当地口岸装运出口,不涉及额外送达澳洲仓库的配送存储费用,不涉及当地品牌宣传和渠道费用,不涉及品牌方运营成本,不涉及当地酒类消费税,整体进货成本低,按金额比例,进口税和增值税也低,落地成本在15澳元左右。

- 销售定价:128~149元人民币

由上述例子我们看到,两者相对比,自有品牌存在着巨大的毛利和低价销售空间,从而在竞争上获取巨大砝码。

我们在盒马、小米这些新零售先锋以及很多精品电商的运作模式中,看到了相当多的Costco的成功实践,比如定位中产阶级、精选少量高品质SKU、仓店一体、以食品生鲜带动全品类销售,包括自产自销的自有品牌,等等。理解新零售,对Costco的模式进行深度解读会非常有帮助。

作者:徐霄鹏,微信公众号:产品遇上运营。亚马逊高级总监,产品、中央运营及增长团队负责人,前京东、携程高级产品总监。精通前台产品、运营及用户增长等领域。

相关阅读:

漫谈新零售(1):线上及线下零售的困局

漫谈新零售(2):零售基本元素 – 商品、消费者、四大业态

漫谈新零售(3):典型零售模式 – 沃尔玛

漫谈新零售(4):典型零售模式 – Costco

漫谈新零售(5):典型零售模式 – 7-Eleven

漫谈新零售(6):餐饮跨界零售 – 全食超市 & 四种零售模式的总结

漫谈新零售(7):第三次消费升级真的存在吗?

漫谈新零售(8):宏观经济对零售有什么影响?

关键字:新零售

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!