网贷新规出台后,平台如何实现平稳转型?

此次《办法》最大的变化是对借款上限进行了明确规定,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人在不同网络借贷信息中介机构平台借款总余额不超过人民币100万元;同一法人或其他组织在不同网络借贷信息中介机构平台借款总余额不超过人民币500万元。

因此对不同平台有不同影响,小额分散的可能反而有利计划,而大额的则面临转型。至于转型大致有以下几个方向:

1、通过想不同垂直行业深入,进入消费金融领域,而这些基本都是小额高频的贷款,不会与监管政策违背,但是必须有专门的领域资源,而且门槛比较高,只有背景、资源、实力比较强的才有机会。

2、行业内部联合,报团取暖。多个贷款机构联合授信,联合放款。但是由于各家风控手段不同,风险收益分摊也会有一定调整,很难有统一标准,但是谁能再行业内探索出比较认同的机制,还是有很大计划。

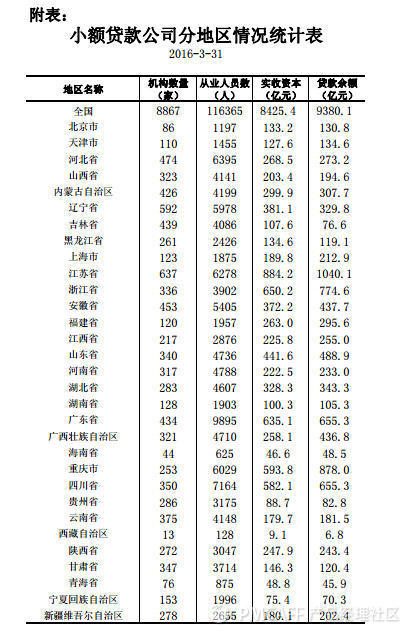

3、还有一些如果既没有资源也没有实力的,最好的途径就是被其他收购了。例如壹宝贷母公司“微沃金服圈子”收购了汽车消费金融公司“深圳嘉银融租”。互联网小贷公司对资金、风险控制等方面的要求更高,《2016年一季度小额贷款公司统计数据报告》报告称截至2016年3月末,全国共有小额贷款公司8867家。网贷新规后,小贷牌照将“一牌难求”。

数据来源:央行

总得来说,此次网贷新规的出台对P2P平台的运营产生了较大冲击,但是在监管下优胜劣汰,对于整个行业的发展而言是有利的。随着相关政策越来越完善,网贷行业将在规范中迎来又一个发展的春天。如果能抓住这个时候,明确方向,整合资源,未尝没有在未来互联网金融的大市场里分一杯羹的机会。

文/ akker47 翼龙贷 数据产品经理

关键字:业界动态, 网贷

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!