心疼“程维” 和这个时代的创投从业者们

我是真的心疼程维,和这个时代的创投从业者们。他们不止要在高速路上换轮胎,还有不断地从一条高速路换到另一条上。

一、心疼“程维”

参考资料:http://dwz.cn/4E6BkT

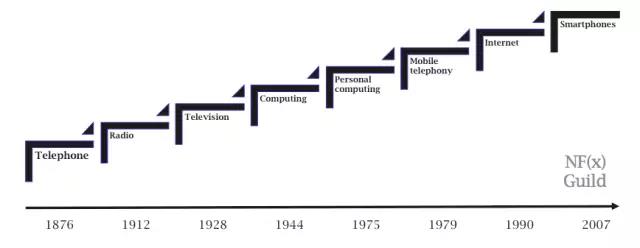

上周看了这篇叫做《Where to Invest in Network Effects》的文章,类似于我之前所写的《为什么“持续赌小概率事件”的人才能成功》中汪华和王兴的观点,也是讲了一个新平台崛起后,该如何探索相应的投资机遇。

作者从电话的发明开始列举,得出一个结论是:

硬件的革新会解锁平台级的机遇,但大多数的真正创造价值的公司都是依附于硬件平台之上的软件公司。

因为硬件公司往往都太专注于硬件本身,而不能抓住更多解决人们实际需求的应用层的机会。

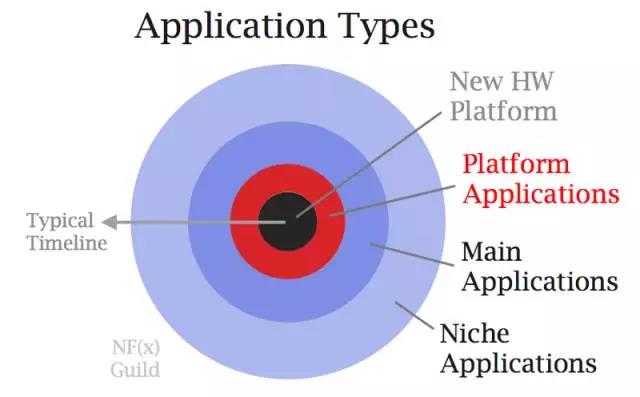

作者总结说,随着时间的发展,首先出现的是新的硬件平台(黑色圆心),然后仅随其后会出现 Main Applications(核心应用),再之后会出现 Niche Applications(垂直应用),核心应用的数量远小于垂直应用,而平均价值却反之。

而核心应用中,会有极少数有机会反过来发展成为 Platform Applications(平台级应用),比如 Facebook 和 微信,而背后的原因就是“网络效应”。网络效应让平台级应用把新硬件平台上的所有用户都牢牢锁在自己的应用内,形成了新的等效平台。

这对于目前人们投资或创业的启发是:

- 优先寻找 Main Applications 的机会,尤其是能够有机会变成平台级应用的,虽然数量可能极其少了,但偶尔还是会冒出来,比如像 ofo、Mobike 或 映客,虽然不能算标准的网络效应的产物,但也勉强贴近。

- 寻找细分垂直市场的新机遇。机会总是有,但再出独角兽的机会就更少了。

- 寻找新硬件平台下可能带来的新机遇。比如 AI,AR,IoT,机器人或基因医疗等。

这也像之前曹毅所写的源码资本的投资思路一样。

至此,新平台兴起与对应的投资机会相关的论点及文章我相信已经可以告一段落。再有新的平台崛起,谁想做风口上的猪,就参考以上所有文章或人提到的观点即可了。

除了这部分内容,在这篇文章的末尾有一个更有意思的观点激起了我的兴趣。这篇文章最后提出了一个疑问,就是为什么电视平台的玩家没有成功进入电脑时代,电脑平台时代的玩家也没有成功进入互联网时代,而 PC 互联网平台时代的玩家就大都顺利的迁移到了移动互联网平台?

作者的解答是,因为平台迁移的速度越来越快了。在以前,平台改变的时候,当初缔造企业的人已经失去了创业的动力,甚至已经不再是企业的核心管理者了,而现在,平台迁移的时候,之前的创始人们都还在创业的状态之中,所以可以有足够的动力和学习能力去做改变。

这也让我想起我三年多前刚回国的时候。那个时候对我来说,国内和美国最大的差别有三点:

- 美国上街不用带钱,最多带个20元美金防抢劫。

- 美国的两种日常食物在国内很少见,分别是沙拉,Frozen Yogurt。

- 美国人太爱健身了。

三年过去,国内移动支付普及的速度太快了,甚至跑到了美国的前面;每家商场里几乎都有沙拉店和 Frozen Yogurt;健身大潮兴起,还捧红了一家叫做 Keep 的公司。

而现在,在美国刚兴起的 AI 投资方向,在国内也是热点,甚至说不好是美国传到了国内,还是两地的创投圈心有灵犀。

这不得不让人感慨,现在的全球,真的是连接在一起的。

以前的创业者可以打时间差和信息差,以前的投资人可以参考美国市场发展的规律,而现在,就像马化腾在乌镇所说,中国的互联网发展已经进入到深水区,都要靠自己探路了。

现在但凡有一点机会出现,整个创投圈就像一群食人鱼一样扑过去,把机会像食物一样彻底吃光吃透,然后再集体寻找下一块食物。

所以说回题目所写的《心疼“程维”》,我心疼的不只是程维,更是这个时下所有的创投圈同仁。历史上很少有这么高强度、高压力、又需要不断成长和学习的群体。

程维带领着滴滴经过了几年高强度的成长,到目前据说其拥有的滴滴的股份只有1%左右,而他和滴滴却还有极其漫长的路要走。眼前的汽车买卖、金融服务、政府博弈等需要做,还要应对时不时出来的公交车、自行车或货车领域的泛滴滴模式公司,而未来还有海外市场,AI、大数据和深度学习,无人驾驶等大的赛道要发展和竞争。

《创业家》杂志这周发了一篇文章,说发现创业者们在创业后都染上一种爱好“探险”的怪癖。这些世俗意义上的成功创业者们通过攀登珠峰、远征极低、穿越沙漠、远洋海钓等方式去解压和找寻自我。而很多投资人也是各有各的解压方式。

所以,我是真的心疼程维,和这个时代的创投从业者们。他们不止要在高速路上换轮胎,还有不断地从一条高速路换到另一条上。

7*24,全天无休。

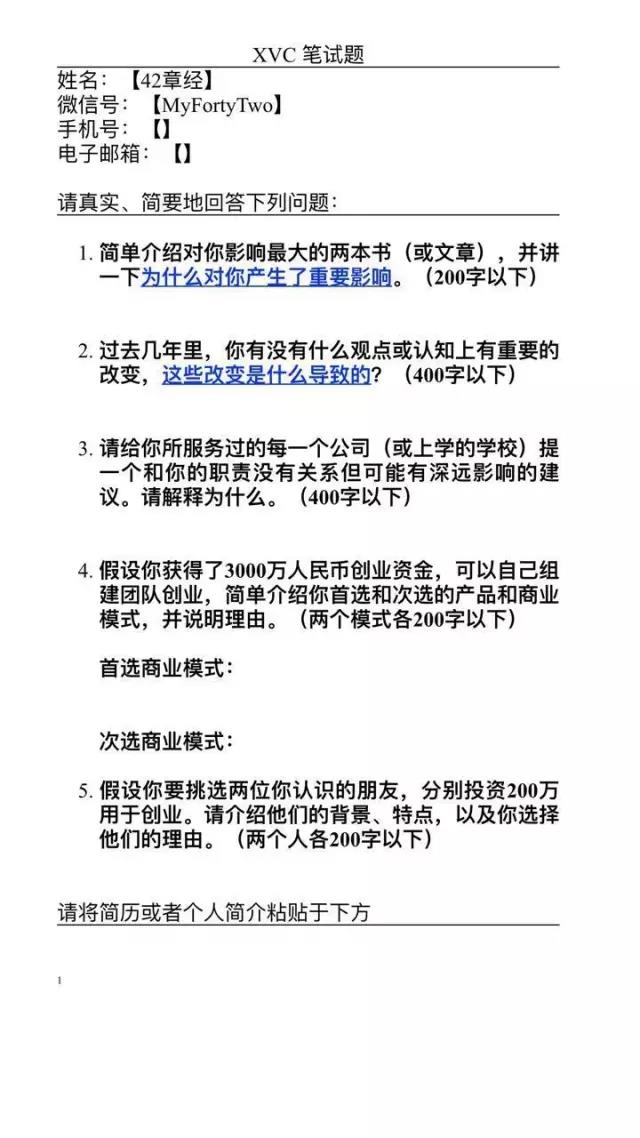

二、胡博予新基金的笔试题

在一个偶然的机会,我看到了胡博予新基金 XVC 发给申请者的笔试题,觉得很有意思,所以便要了过来与大家分享。

你要知道,正常来讲,VC 都是没有正规的招聘流程的,从申请到面试都没有任何套路可循,所以能看到一家基金的笔试题是很不容易的。人们也总说,提问比回答更能看出水平,而我觉得真正好的问题是能够帮助人思考得更深的。

胡博予提出的这几个问题,无疑就是最好的例子。如果你正巧想换工作,也可以把自己的回答发送给 XVC 试试看,在42章经后台回复“X”即可收到他们的邮箱联系方式。

针对这个里面的第四题,也许这两周我也会写一篇自己的答案,与大家分享。

三、两个有意思的数据

1、Blossom Street Ventures 研究了 79 家被 VC 投资并且最终上市的公司,发现在上市的时候,创始人占股的中位数是 11%,平均数是 17%。而 VC 占股的中位数是 62%,平均数是 56%(其中包括 PE )。其余的 20% 以上是天使投资人与其他员工及管理团队。

所以说,一个带领企业上市的成功创始人,最终上市的时候,大概率也只拥有一家企业的 10% 到 20% 的股份了,真是让人唏嘘。

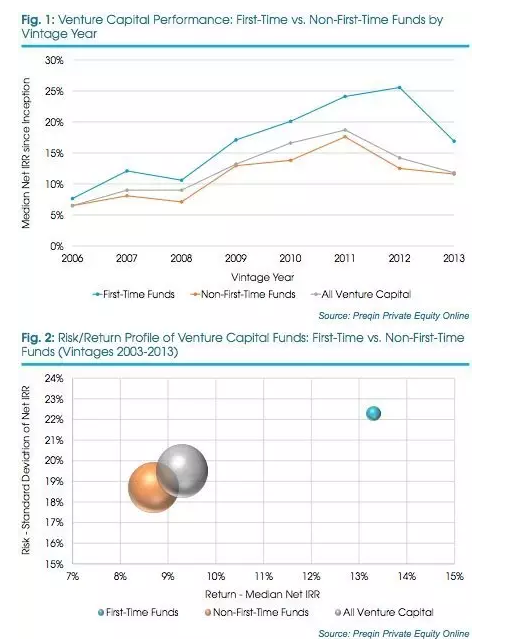

2、目前全球有 470 家首次募资的基金,仅 2016 年全年就有近百家出现。这些基金的首次募资金额都在 1 亿美金左右。

而且,如下图所示,首次募资基金的回报要比老基金都要好,当然,风险也都更高。

四、一家看不懂的公司

在我的极其有限的投资生涯里,最让我看不懂的一家公司一直是“爱屋吉屋”。

在经历了这么多轮融资之后,爱屋吉屋打破了自己“不开线下店”的融资故事模板,开始走回了门店的老路,并且又在最近裁员几百人。

这就像某投资人所讲:

估值是市场定价的,所以不完全代表公司能力。真实的扎实的业务进化才是一个创始人要持续关注的,并且是重中之重。关注融资,但不能因估值而自我膨胀。

这也让我想起了曾经看过的一个小故事,一个作者想要借他的朋友表达一个道理,他就讲了自己和这个“身家几千万的朋友”的故事。结果仔细看起来,发现他那个朋友就是一家 A 轮融资公司的创始人而已。一个正常的估值近亿的 A 轮公司,就能让一个正常人变成“身家几千万的朋友”?

在公司价值上,我们时常混淆“估值”和“价值”,而在个人价值上,我们又时常混淆“身价”与“身家”。

这都是浮躁的时代带来的副产品。

五、王强与书

最后一条依旧是视频,这次的视频来自真格的王强老师,他用 50 分钟讲述了自己与书的故事,让人很有启发。不管是创业还是投资,都和读书一样,是寻找事物、人生甚至是这个宇宙本质的过程。

不得不说,王强老师才是创投圈的一股清流。

作家

曲凯,微信公众号:42章经(ID:MyFortyTwo)。海归创投人。美国杜克大学研究生毕业,对职业规划,互联网产品、创业、投资等领域有自己独特见解。

关键字:业界动态, 创业, 平台

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!