明星直播改追品牌自播,名人自此也就是个人名

“宇宙的尽头是编制,明星的归宿是带货”,这句网友戏谑,如今成为电商营销新趋势。

春节前,又有一波明星加入带货大军:孙杨完成首秀,张铁林卖字翻车。

1月14日和15日,孙杨分别进行了10个小时、7个小时的直播,总销售额逼近5000万元,业绩绚烂。1月21日晚,张铁林做客书法家刘正成的直播间,畅谈中国书法,1688元福字仅售出两幅。在孙杨之前,已有张继科、张国伟多位体育明星加入了带货大军。

距离薇娅消失直播间已经过去了30来天,电商直播行业也悄然发生着深刻变化,积极补税成为常规动作,体育明星踊跃跨界试图分一杯羹。直播产业的高回报率,依然驱动着各方利益下场一博,在薇娅回吐的流量池中捞一勺金,在行业洗牌的“不确定性”中寻找“确定性”。

但其中可以确定的是,消失的“薇娅”,再也回不来了。

一、一“佳”独大,腰部主播承接不了头部流量

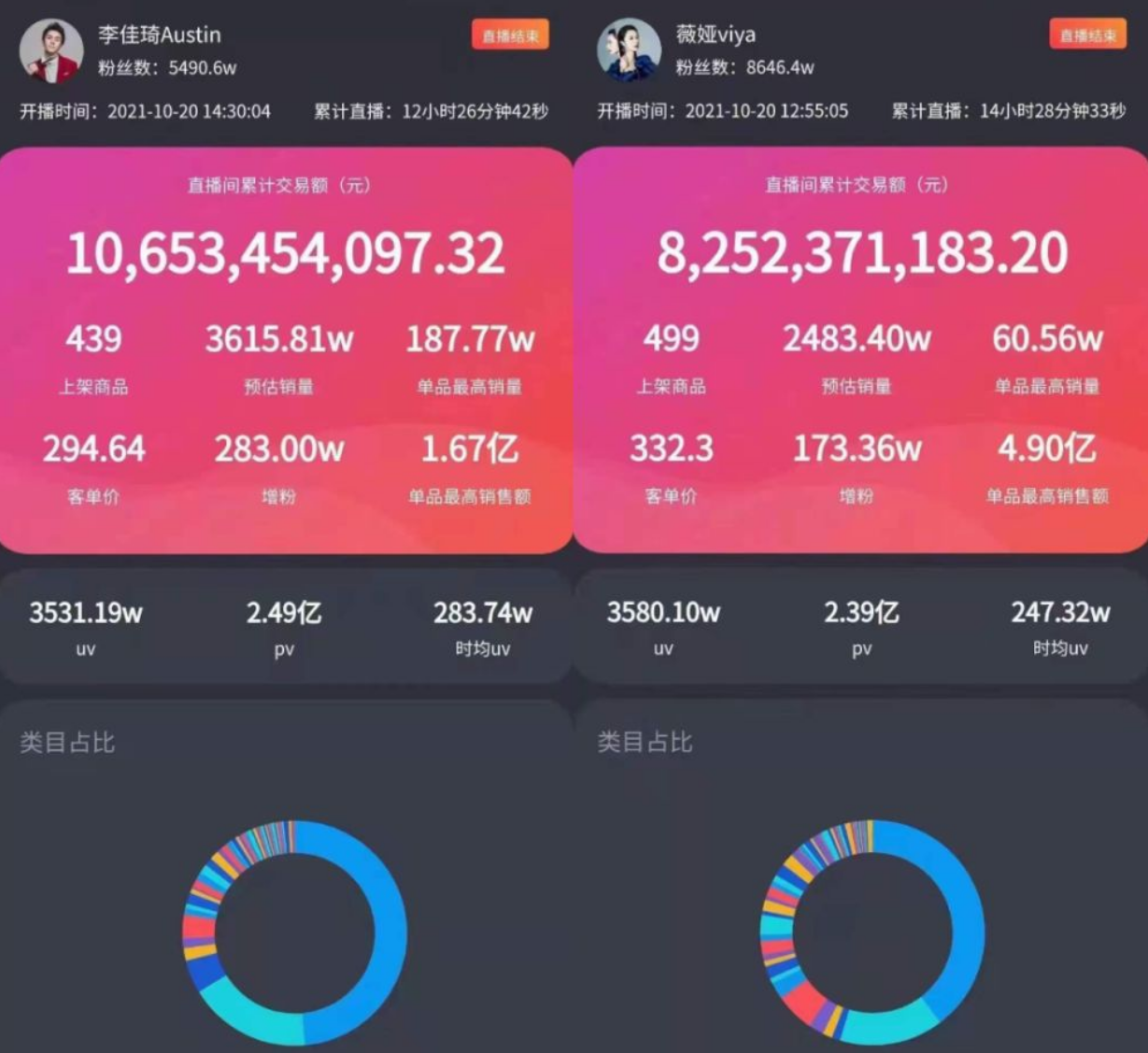

薇娅“存活”阶段的带货实力,备受公认:2020年,全年销售额310.9亿元;2021年天猫双十一预售首日,薇娅直播间销售额为82.52亿元。

外界关心:如此巨大的流量蛋糕被谁分食?

人们首先联想到的获益人,自然是带货“双巨头”之一李佳琦。但事实上,李佳琦并未占得太多便宜。反倒是,“落单”后的大主播更为外界聚焦,其直播一举一动一颦一蹙,都会经由薇娅直播间倾倒而出的流量盯视和检阅。

12月20日,薇娅全网账号封禁第一晚,李佳琦的直播间迎来了超3000万的观众流量。此后一天的零食节,李佳琦直播间的观看人次一度接近5000万。

几天后,当公众的好奇心退去,李佳琦的流量数据开始回归正常。一个月后,当闲杂人等全部得到剔除,直播间复归平静。李佳琦直播间的人数也回归到过往两千万级日常水平。

这意味着,由于李佳琦和薇娅两个人的性格、人设、带货品类存在差异,二者粉丝缺少重合,薇娅消费人群在李佳琦直播间转化率和留存率“双低”。

但薇娅的“流量遗产”,在窜出李佳琦直播间之后,也未能惠及中腰部主播。尽管部分薇娅粉丝流向了薇娅丈夫公司谦寻旗下主播的直播间,但承接量依然是很小的一部分。

以薇娅封禁次日晚10:30数据为例:李佳琦直播间的观看人次为3895.3万,烈儿宝贝为402.37万,林依轮为358.17万,陈洁kiki为232.58万。其中,烈儿宝贝和陈洁kiki都进入过淘宝主播TOP5,歌手林依轮是谦寻文化主推的明星主播。即便如此,李佳琦直播间的人气规模,依然对他们形成降维打击。

主要原因在于,薇娅和李佳琦这两个超级头部主播,通过庞大流量,倒逼品牌降价,而低价品不断吸引消费者。在“带货量成绩”影响下,超级主播对品牌的诱惑不断加强——最终形成了一个通过货吸引人,又通过人进一步吸引货的循环。

如今,薇娅消失一个月后,其聚合流量并不能够在腰部直播间获得充分释放,这既体现了前者护城河之高砌——强供应链、精选商品和超级低价均导致其他主播无法复制,也显示了用户对这一超级头部主播的“沉淀性依赖”与“排他性忠诚”。

有圈内人士指出,薇娅的粉丝是高度饭圈化的。有薇娅粉丝在意识到直播购物大多数是情绪消费之后,如今已告别了直播间。

种种迹象表明,议价能力和个人魅力不够突出的中腰部主播,很难承接薇娅留下的流量红利,无法填补薇娅走后留下的空缺席位。

二、明星缺少产品认知,出不了超巨主播

既然职业主播难以出头,那么自带流量和粉丝的明星主播,便趁势“讨巧”涌入这一赛道,试图在直播电商的金山上玩一把“挖掘机漂移”。

吸引明星的,是天价坑位费和高佣金比例。业内人士透露,个别明星的坑位费高达百万。

演员郝蕾在《十三邀》中就曾提到,“有些人不用去绕弯路做演员,直播就好了,你绕一圈还是为了赚钱。”

而这,很容易让公众产生明星带货“不务正业”的观感,导致带货拉动日趋乏力。

譬如自认为三十多年来兢兢业业演戏的老戏骨张晨光,在直播带货时,就遭遇了网友的抵制,对老戏骨转型带货感到不满。奥运冠军孙杨近期也遭遇了相似境遇,带货被指“影响训练”。毕竟,尽管处于禁赛期,但国内部分网友依然寄望其参加2024年巴黎奥运会。至于卖不出字画的张铁林,更是被网友讥讽“英国人懂什么书法”。

不仅是C端用户风评多变,商家层面也逐渐认识到明星带货存在缺陷。

由于是兼职带货,对推荐产品掌握不够充分扎实,明星难以像超级主播一般,游刃有余地确保商品品牌力持续有效输出。

如一些明星在直播带货过程中,介绍产品的话术均由助理负责提供,“明星助理”通常只是“嗯、对、是”此类语气助词,这无助于商家实现直播商品品效合一,完成市场培育。

就这一点而言,明星之中便很难走出如薇娅一般的带货界“超级明星”。因为对于职业主播而言,通过磨合培训加强对直播产品的认知度是基本操作。而头部主播专业度更高,更能够驾驭直播间节奏,也更容易攻占消费者心智。

如薇娅过往忙季每天需直播7小时。在这7小时里,她需要不断地说话,最多时推荐70个产品面向直播间用户进行试用、试吃和试戴。而李佳琦也在一次采访中提到:“一天24小时,我有12个小时在直播,两个小时在睡觉。剩下的10个小时,我只做一件事那就是了解我的粉丝。”

相较而言,档期紧张缺乏磨合的明星主播,很难有时间去揣摩研习直播带货的方法论。而部分明星高高在上的高冷态度,也令商家敬而远之。更何况,明星因不了解产品特性导致的翻车事件也层出不穷,因此也就很难被塑造成超级主播形成口碑传播。

而事实上,随着时间的大浪淘沙,公众不再看脸赏饭,一些只露脸不懂产品的艺人主播也逐步带不动货。

比如,按摩仪公司摩韵智能科技花了51万元请陈小春带货,却仅卖出5000元。杨坤卖出120万,退货高达110万。

三、商家热衷自播,平台削藩大主播

对于邀请达人明星直播带货,商家起初态度热情,生怕在风口处掉队。不过,当逐步认识到超级主播掌控资源,明星达人频频翻车的缺陷后,商家便试图摆脱路径依赖,主动寻求新流量和新玩法,找到一条自我可控度更高的渠道。

而设立自有品牌直播间,便是商家们颇为自得并日趋成熟的品牌营销新模式。

2020年双11期间,淘宝直播GMV中,6成来自商家自播。2021年双11,店铺产品价格几乎与头部主播持平,羽翼丰满的品牌不再向头部主播低头,而是希望把核心消费者引流到官方自播间。去年双11淘宝直播平台共有超10万个品牌在自播间与消费者互动,其中43个品牌自播间成交额超1亿元,510个自播间超千万元。

双11预售首日,兰蔻自营店铺的观看量高达598.7万人次,雅诗兰黛官方直播间的观看量则达到1112.8万人次,风头盖过大部分头部主播。

品牌自播崛起实为大势所趋。毕竟在大主播直播间,品牌只能获得3-5分钟的露脸机会,而在自播间,品牌则可以长时间尽情展示自身价值。从长远来看,品牌直播间孵化培育的粉丝更有价值,因为对“品牌”而非“主播”忠诚度高的消费者,才是商家更为看重的目标人群。当电商直播行业经历洗牌,商家营销首选或许不再是寻求主播带货,而是品牌自播的自我官宣。

除了商家在自我觉醒后主动放弃头部主播的营销打法之外,平台对再造大主播的意愿也在消减。淘宝或许不会再扶持出一个与李佳琦相互制衡的“新薇娅”,而是会利用去流量中心化的做法,削弱头部主播的超级势能,消解其对供应链等头部资源的控制力。

毕竟在过往,当主播们以打工人身份出现时,电商平台自然乐意提供资源赋能为我所用,但是当超级主播成长为可以和平台平起平坐并搭建出人货场闭环时,双方关系便会变得微妙起来——特别是在只剩下淘宝唯一TOP1的情况下。

此时,平台更倾向于消解超级主播的“超能力”。

比如快手平台改版,将“关注”让位于“精选”,一个简单的产品界面变化,加大了主播私域流量沉淀的难度,顶着辛巴在直播间的破口大骂也要均分流量,对超级主播实施削藩。2019年,辛巴家族带货数据高达133亿,约占总平台的近1/3;而到了2020年,快手电商GMV突破2000亿,但辛巴家族10位主播累计GMV只有65亿,仅占整体总GMV6%。

平台一方面去头部化“去家族化”消解超级主播,另一方面则直接邀请品牌方来做大自播,将大部分平台流量倾斜给电商。毕竟,少了一级经销商后,就多了一层降价空间。这一做法的底层逻辑直接确保——当没有了超级主播,消费者反而获益。

平台试图通过干预头部主播的私域流量,达成平台商业价值的实现。

四、名人效应转冷,直播电商走向多元成熟

而当主播们经过降维打击后重新回到同一起跑线,坑位费会打折,提成比例会降低,商家和厂商将会降本增效轻装上阵。而主播之间为了竞争,也会让利于消费者,这有助于直播电商行业经历重新洗牌后,在健康的氛围下向着有序、理性的方向发展。

如果说2021年直播带货行业摧锋折刃所向披靡,那么2022年或许是行业走向规范化和专业化的转折点。时与势都决定了:薇娅模式已“不被需要”也“无力再塑”。

2022年,主流直播间多以个人为核心的局面将被打破,以行业平台、行业机构牵头的行业直播间将会涌现。与此同时,各平台也将积极孵化并推出专业的行业直播间,如平台联手某行业内优质商家、明星主播、带货达人共同打造行业直播间生态圈将成为趋势。

而事实上,头部品牌商家和平台共创的大型行业直播间已经出现。如天猫与某品牌合作的中国最大珠宝直播基地,就将于2022年初宣布落成。直播基地所拥有的好处在于:成为供应链中枢,串联直播基地的优质供应链,促进人与货精准对接,达成降本增效的平台营运新模式。

而这种平台联手品牌共创直播间模式,很可能会随着品效双赢被成功复制到各行各业。

可以预见,洗牌过后的2022年将会促成直播电商走向多元成熟。超级大主播时代喧嚣过后,名人效应将被淡化,巨大的流量红利将被重新瓜分,新的直播生态将加快确立。主播、商家、平台三者在这场电商角力中的关系将得到整合与重塑,三方联动成为大的趋势,新的利益再平衡也将逐步达成。

作者:郑贤,公众号:财经无忌

本文作者 @财经无忌 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!