新消费遇到了“新困难”

新消费浪潮下,喜茶、泡泡玛特、花西子等快消品席卷了年轻人,同时也掏空了他们的钱包。随着这股风潮过去,年轻人的头脑也逐渐冷静下来。

这让商家企图利用年轻人购物欲的算盘打不动了,失去年轻人的市场,就意味着贵到离谱的产品将迎来“冷静期”。很多大热的新消费品牌也只能是昙花一现,同时新消费领域的投资也将遇冷。

以年轻人为主要目标群体的新消费市场,将不得不面临门可罗雀的窘境。因为年轻人如今正面临着企业裁员、物价飞升、买房置地等一系列问题,此时,对年轻人来说,消费不再是消遣,而是一种负担。

百度搜索大数据显示,2020年年轻人消费相关趋势已经发生了明显变化,超前消费搜索下降26%、逛街购物下降33%,线下娱乐下降43%,快餐外卖下降7%。

很明显,新消费领域正在逐渐失去年轻人。

一、戳破的“泡沫”

经济形势低迷的情况下,年轻人的消费倾向发生改变,正在趋于理性和“有度”。

2021年5月,央视财经联合《中国经济生活大调查》发布了《2019~2020中国青年消费报告》,其中2020年年轻人消费排在前三位的依次是教育培训、住房和保健养生,分别占比32.44%、31.53%、26.11%。

同时,根据百度搜索数据,储蓄理财的搜索热度上涨46%。在调查中也显示,近60%的年轻人表示消费时倾向于“只买生活必需品”,40%的年轻人选择“少买点,买好点”。

究其原因,大概率是现如今年轻人的消费力正在普遍下降。这与当前的经济局势不无关系,从招聘信息来看,目前处于僧多粥少的状态。智联招聘曾贴出“破纪录”海报,表示单日求职人数突破 500 万,单日求职量突破 1600 万。

根据智联招聘发布的市场行情周报显示,春节后第一周企业招聘规模小幅收缩,招聘职位数同比减少 4.5%。而投递的简历数还在增加,平均每个岗位收到约 11 份简历,是上年同期的2倍左右。

毫无疑问,在面临着失业难再就业的危机中,年轻人没有心情在吃喝玩乐上保持高度的热情。再者,物价的上涨也让很多年轻人感受到了生活的压力,一杯30元的奶茶已经不再是精神的救赎,而变成了没有必要的支出。

更何况,还有车贷和房贷的双重压力,特别是80、90后的年轻人,负债率极高。2019年的一项调查报告显示,以80后、90后为主的中国年轻人中实质负债人数高达44.5% ,也就是说,接近一半的年轻人都有负债。根据统计,我国80后的人均欠款额超过22万,而90后的人均欠款额超过12万元。

除此之外,还有很多年轻人依靠信用卡,靠提前透支来维持生活。根据新业财经数据,月收入在5000以下的20-35岁使用信用卡的人群,占据着60%的市场,在2020信用卡发行量将达到7.4亿张,如果按照每年12%的速度增长,在2030年这个数字将翻三倍,达到23亿张。

在这种情况下,也就奠定了消费主义泡沫破碎的基础,毕竟都是靠年轻人旺盛的购买欲望才支撑起了这一假象。

新消费的发展有多迅猛?根据美团研究院数据显示,截至2021年4月,国内剧本杀门店数量已经从2019年的2400家飙升到4.5万家,3年时间翻了3倍;密室逃脱则达到了1.5万家,奶茶店则超过60万家。

数据显示,整个2021年,消费赛道投融资共1064起,交易金额达1608亿,主要集中在食品饮料、美妆个护、母婴、服饰、宠物等方向。

如此火热的赛道却没有持续多长时间,在2021年下半年开始就迎来了新消费的“寒潮”,裁员、闭店、数据下滑的现象频发。除了年轻人消费力下降,让新消费赛道奏响冰与火之歌的另外一个原因,就是市场出现疲软现象,不仅乱象频出,还缺乏创新能力,年轻人不再愿意为此买单。

因此,剧本杀、新茶饮、彩妆等赛道也适时做出了改变,企图重新挑起年轻人的购买欲望。喜茶踏出了第一步,做出了降价的决定。2月24日喜茶正式宣布,今年内将不再推出29元及以上的产品。近期上架的几款饮品如轻糯糯、满瓶芭乐葡等,价格也均在20元出头。官方还表示,接下来还会陆续推出10余元的饮品。

一直走高端路线的喜茶,终于自降身价,用价格优势重新获得市场。之所以这么做,一方面是因为竞争对手奈雪的茶自2021年赴港上市,股价一路下行,让运营模式与之相近的喜茶感受到了危机。很显然,高价的饮品已经没有市场,而适时降价或许会迎来新的机会。

而就在近日,奈雪的茶也加入了降价大军。据官方消息,3月17日,奈雪的茶宣布大幅降价,推出9-19元“轻松系列”鲜果茶,承诺不超20元的茶饮每月都上新产品。

另一方面,在新茶饮日渐萧条之时,走低端路线的蜜雪冰城的国内门店却已突破两万家。资本市场对其最新估值达到了600亿人民币,有望摘下新式茶饮“第二股”的称号。这也让喜茶等新茶饮纷纷降价下沉寻增量,不得不对市场做出妥协。

总的来说,新消费主义的泡沫被打碎,不再热衷于消费的年轻人让这个市场越发显得后续无力。由此可见,想做年轻人的生意,时机和方式尤为重要,一味的割韭菜,并不是长久之计。

二、资本萌生退意

开年之初,奶茶界顶流喜茶将裁员30%的消息冲上热搜。

据新浪财经报道,喜茶内部于年前启动裁员,总体比例为30%,其中信息安全部门全部裁掉,门店拓展部门被裁50%。

无独有偶,新式茶饮的日子都不好过。乐乐茶在广州最后一家店关门,全面退出华南市场;茶颜悦色自曝疫情期间月均亏损2000万;奈雪的茶市值迭超60%…

除此之外,新消费其它赛道也面临同样的问题。比如,“潮玩第一股”泡泡玛特自2021年3月起,股价一路向下,距最高点已腰斩。在央视315晚会中泡泡玛特被曝光,事关该公司与肯德基联名发行的盲盒套餐引发的炒作。据央视财经报道,有消费者表示,商品价格虚高,诱导过度消费、以及产品质量差等情况时有发生。

由此,资本投资新消费的脚步渐缓,同时开始重新审视新消费投资逻辑。

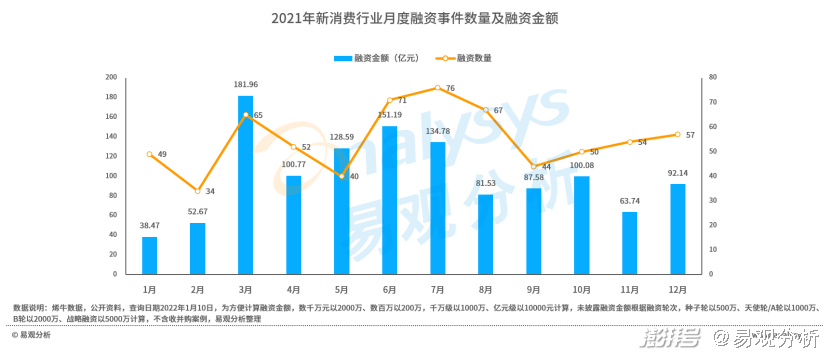

投资的风向正在慢慢发生改变,不被年轻人青睐的新消费市场,自然也得不到投资者的看好。从图表中可以看出,2021年上半年,新消费投融资一路高歌猛进,到7月投融资事件数量达到最高峰。自此融资事件数量及金额开始下降,行业降温,回归理性。

直至今年年初,新消费行业也依旧处于低迷状态。据IT桔子不完全统计,2022年2月,国内新消费行业共发生了61起融资交易事件,披露的融资交易总额超过30亿元。

虽然从融资数量来看反倒有所增加,但与去年月度融资金额相比却创新低。由此说明,VC在新消费领域的投资越发谨小慎微,不再力捧某个品牌或者分支赛道。数据显示,新消费品牌的融资主要集中在早期阶段,其中A轮阶段的品牌最多,有27个,占比达45%,其次是天使轮/种子轮,融资事件占比超过28%。

与此同时,VC在投资时还比较倾向于发展模式相对成熟、已经跑出来的头部品牌。因为这些品牌都是复购率较高且有足够市场的品类,同时有确定性强的可投入项目,整合发展的空间较大。

比如,二月的投融资项目中,兰州牛肉面品牌“陈香贵”获得了过亿元的B轮融资;奕至家居获得了近2亿人民币的B轮融资;精品咖啡品牌“Seesaw”获得了数亿人民币A++轮融资。

毫无疑问,现在VC投资消费领域并不大刀阔斧,而是更加深思熟虑。同时,资本的目光正在发生了倾斜,逃出新消费领域成了共识,这让很多未成型的新消费品牌半路夭折,也让很多头部品牌凛冬将至。

慢慢地,曾经年轻人争相打卡的新消费品牌们沉寂了。

三、难逃创新困境

2021年,新消费就围绕着“Z世代、国潮、女性力量、单身经济、直播短视频带货”等关键词展开。无一例外,所有品牌的产品都贴上了“年轻人”标签,Z世代、小镇青年、城市中台、新城镇化的富余消费人群是主要目标人群。

新消费爆火出圈的同时,问题也随之而来,比如品牌同质化、产品缺乏新意等,让“回归理性”的年轻人不再那么痴迷于新消费。这给新消费带来了新的难题,如何才能让年轻人的购物热情回归?

以潮玩为例,头部泡泡玛特已经领跑多时,其他潮玩品牌的发展却差强人意。目前为止,国内潮玩界拿得出手的只有盲盒,除此之外,再无其他品类展露锋芒。然而盲盒的热度持续时间有限,没有IP的持续输出,潮玩的发展势必会受到极大的限制。

那么,潮玩的出路就是IP的创新,毕竟IP多元化才是潮玩行业发展的核心要素。假若国内潮玩品牌想要达到迪士尼的高度,势必需要有众多具有代表性的IP,才能支撑起这个赛道的蓬勃发展。

无独有偶,剧本杀也面临同样的问题,年轻人正在慢慢失去对剧本杀的兴趣。要知道,去年剧本杀一度成为年轻人娱乐项目的首选。据《2021实体剧本杀消费洞察报告》显示,2021年中国剧本杀消费者达941万,而2021年上半年剧本杀消费者中超七成为30岁以下的年轻人群,学生群体占比约三成。

剧本杀之所以逐渐没落,一方面是因为它的弊端愈发明显,比如存在安全隐患、内容过于恐怖血腥不适合未成年人参与等问题不绝如缕。另一方面是,业内剧本质量参差不齐,盗版侵权问题也得不到解决,这很大程度上影响了剧本创作的多元化和创新性。

不置可否,剧本缺乏创新,势必会失去吸引力,还有很多商家为了节约成本,对场景的布置缺乏创意。这导致剧本杀的热度极速下降,直到目前,也没有出现转机。

毫无疑问,新消费领域的突破口很大程度上要从创新上打开,毕竟一成不变已经不适合当下的生存环境。不管是年轻人的态度,还是VC的转变,对于经历寒冬的新消费行业来说,最终困于创新。

总的来说,年轻人的理性消费意识回归和品牌的吸引力下降,都不同程度导致了新消费退潮。不可置否,年轻人的生意并不好做,新消费的热潮已经退去。

公众号:锦鲤财经(ID:jinlifin)

本文作者 @锦鲤财经 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!