奔跑的独角兽,与阳光下的泡沫|科技泡沫谜题

究竟是价值还是泡沫?难解的科技泡沫谜题。

今年1月,中美两国股票市场市值缩水2.5万亿美元。资本遇冷,全球风投数量、金额均急剧下降。2000年科技泡沫之后直到2009年才出现“独角兽”,今天大多数独角兽却在18个月内就达到10亿美金估值。究竟是价值?还是泡沫?奔跑的独角兽,与阳光下的泡沫。

公共和私人资本市场对科技公司的估值似乎有所不同。公共市场似乎更理性,私人资本市场却够狂野。

对科技公司的激进估值不是新现象,对于首次公开招股之前高估值的广泛关注,让人想起了对本世纪之交技术泡沫的辩论,当时泡沫也扩展到了媒体和电信部门。今年一季度,对美国公司的风投资金急剧下降,尽管估值超过10亿美元的“独角兽”公司数量在此期间持续增加,但关于这场辩论的热度不减。

这些独角兽的存在是2000年和2016年之间的一个显著差异。直至七年前,没有风险资本支持的公司在上市之前是不可能达到10亿美元估值的,更不用说当前估值100亿美元的14家“十角兽”(包括有Uber、小米、Airbnb、Palantir、滴滴、Lufax、美团点评、Snapchat、Wework、Flipkart、SpaceX、Pinterest、Dropbox、大疆)。另外,值得注意的是,这些高估值公司主要集中在私人的, pre-IPO 公司,而世纪之交的高估值公司主要是公共公司。其次在全球维度:中国科技领域的创新和增长是今天比2000年更强的一股力量。

所有这些因素都表明,当前的这一幕,结果可能跟16年前大不相同。虽然在此周期中发生的潜在经济变化与上一周期中发生的经济变化并没有明显的差异,但公共市场科技公司的估值在当前的资本市场下是基本合理的——甚至低于历史标准估值。即使当前私营公司估值下降,也不太可能对更广泛的公共市场产生很大的影响。从另一角度来看,中美两国的市场动态也很不一样。

历史的教训

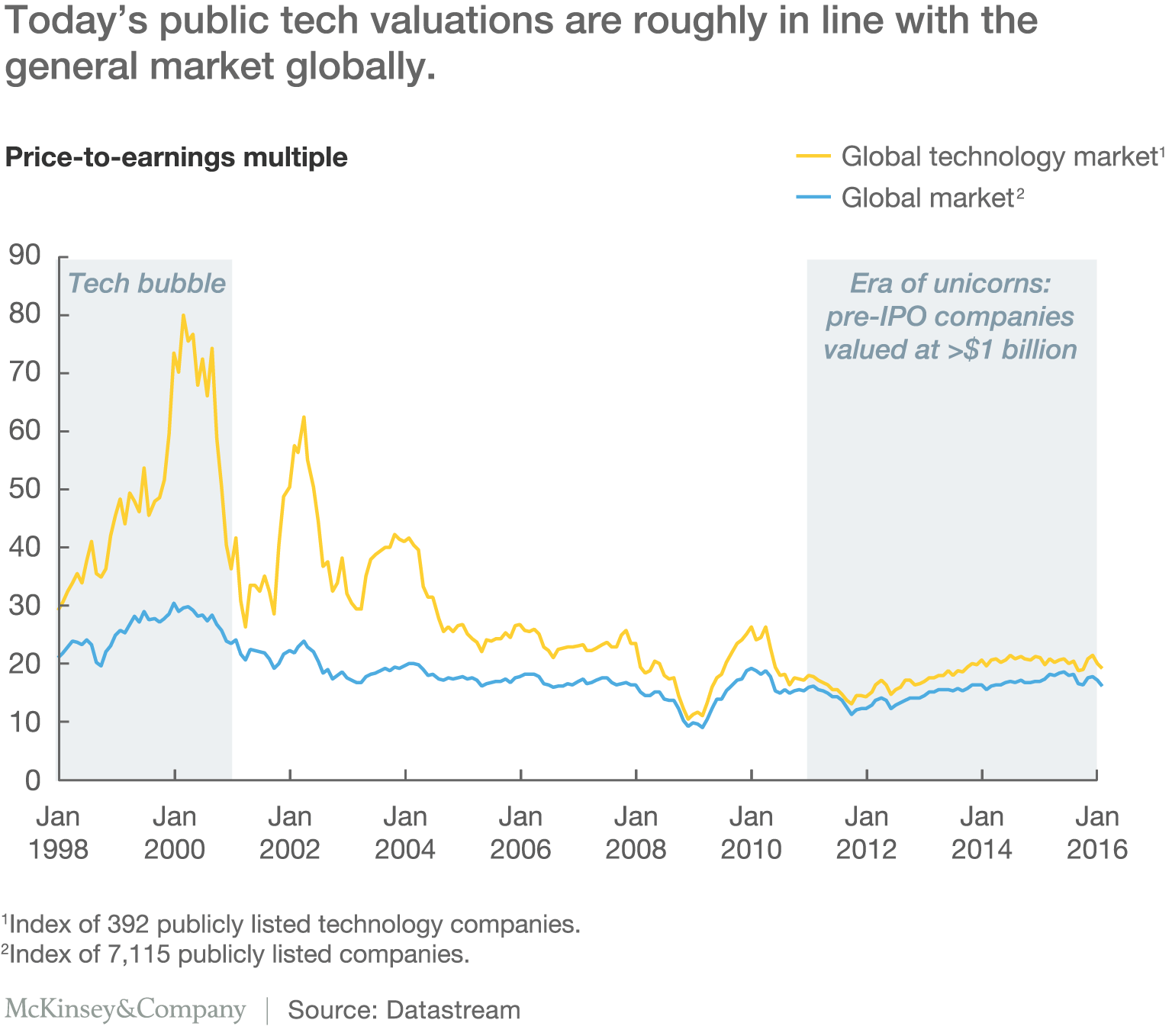

2000年技术泡沫的定义特征是:它是公共市场泡沫。从1998年起,科技市场的估值比一般市场的估值高40%;而在2000年初的泡沫高峰期,甚至高出165%。但是,那时候风险投资规模最大的科技初创公司, IPO 的估值几乎不会超过60亿美元,按照今天的标准,这是一个很小的数字。除此之外,估值增长很大的一部分不是来自互联网公司,而是来自老式电信公司,该行业的总价值在1997至2000年间增长超过250%。

股票市场似乎从2000年的科技泡沫中学到了。总体而言,尽管公开持股的科技公司在2015 IPO 的股价持续上升,但并没有任何过高估值的迹象。2015年上市科技公司的估值平均为20倍收益,只比一般市场高10%,而且自2010年以来这些公司相对稳定。

按照历史标准,这是相对较低的。过去20年,科技公司平均估值溢价为25%,以往这个数字会更高。2000年的科技和电信泡沫期间,全球科技领域的估值最高将近收益的80倍,是非科技股估值的3倍还多。在2001年泡沫破裂后的五年中,科技行业的估值溢价平均比其他股票市场高出50%。即使只局限于经常出现过高估值现象的互联网公司,也没有看到明显的估值泡沫。

考虑到这些公司的增长预期,它们的估值溢价也不会出现在一般市场上。更高的估值倍数在大多数情况下,通过对盈利增长和利润更高的共识预测来解释。市场对此的期望可能是错的,但至少普遍的期望是一致的。

还应该关注的是中国市场,中国是一个明显的例外,虽然中国的股票估值总是需要谨慎对待。2008年之前,中国科技公司的平均价格比一般市场高出50%~60%,从那时起,这种溢价已经增长到190%左右。为什么?部分原因是中国的互联网市场规模比美国更大,增长也更快,而且政府对于具有更高价值和战略意义的硬件价值链的本地化雄心勃勃。非国有企业在中国的增长是这个故事的另一部分,过去五年中,进入市场的许多新技术公司都是非国有的,并且非国有企业比同一领域国有企业的估值高出50%~100%。

这一次,不一样吗?

今天与2000年最大的不同在于私人资本市场,以及公司如何上市。

直到2009年才有 pre-IPO 公司的估值达到10亿美元。今天大多数独角兽公司在过去的18个月中就达到了这一估值水平。他们分布在几个不同的地区:35%位于旧金山湾区,20%在中国,另外的15%位于美国东海岸。

投资和估值的显著变化伴随着这些公司数量的增加。首先是首次公开招股前投资轮次的增加,2013到2015年间,风险投资的平均规模增加了一倍以上,并且平均交易规模和交易数量都是最高的。融资轮次之间的估值增长也非常引人注目:不少中国公司在一年的数轮融资中估值增加了5倍。

无论技术领域新兴商业模式的质量如何,毫无疑问的是,风险投资行业已经建立起了前所未有的现金供应。全球未投资但承诺投资的资金总额从2012年的1000多亿美元增加到2015年的近1500亿美元,达到历史最高。并购,房地产和特殊基金都有巨大的交易规模。考虑到行业和资产类别,风险投资的灵活性较低,许多风投基金在同一个潜在交易池中捕鱼,甚至有些只是其地理位置的后院。

风险资本行业的流动性由于新的投资者入场而增加,一些基金中有限的合作伙伴在接受风险投资的公司接近 IPO 时寻找直接的投资机会。这使得公司在首次公开招股前能进行更大规模的融资,直接向机构投资者和高净值个人出售。这些投资者在规模上与风险资本行业相差甚远,因此可以在 IPO 之前拓宽跑道,尽管不是无限期的:它们的参与取决于通过 IPO 或出售的最终退出时的承诺。

因此,个别 IPO 初创企业的估值需要谨慎看待,因为它们的风险资本投资者从交易保护条款和估值数字本身获利颇丰。在下轮融资的估值低于上一轮时,这些条款在决定不同的投资者如何分配这块蛋糕中变得至关重要。

IPO 障碍

私人资本市场并不孤立于公共市场之外:除了少数例外,接受风险投资的公司最终必须在公开交易所上市,或出售给上市公司。目前这两个市场的估值之间的脱节将以某种方式逐步解决,通过一系列价格较低的首次公开发行,或者突然, IPO 前估值大幅缩水。

几个因素使得前者发生的情况更多。一些晚期投资者,如 Fidelity 和 T. Rowe Price ,已经对多个独角兽的投资进行下调,而创业公司 IPO 之后募集的资金比 IPO 之前更少变得很普遍。虽然不至于再度引发估值泡沫这样的污名,但这样的估值仍然很高。无论利润如何分配,这些公司仍然是独立的,并且能够上市。

科技公司保持私有化的时间是以往的三倍。很多大公司一直等到盈利后才上市。从2001年到2008年, IPO 的科技公司中只有不到10%实现盈利。而自2010年以来,几乎50%的公司已经达到了盈亏平衡。自20世纪90年代技术泡沫以来,上市公司数量保持相对平稳。但在过去五年中, IPO 时代的平均资本化增长了一倍以上,反映了公开发行的公司规模更大,更成熟的事实。

IPO 后会发生什么?

在过去三年中,61家市值超过10亿美元的科技公司上市。这些公司的中位数现在只比其上市价格高出3%。一些前独角兽的估值仍然较低,包括美国的 Twitter 和中国的阿里巴巴等知名公司。

历史呈现给许多最近上市的公司一幅具有挑战性的画面。在1997年至2000年期间,美国技术公司有898家 IPO ,总价值约为1710亿美元。但这个群体的流失是残酷的。到2005年,只有303家仍然公开。到2010年,这个数字已经下降到128家。在2000年到2010年的十年里,这些千禧一代的幸存者每年的平均股价回报为-3.7%。在接下来的五年里,尽管股票市场高涨,但他们每年只回报-0.8%。

地理维度

当前 pre-IPO 公司比2000年更加多样化。特别有趣的是,看到两个最大的地理集群 - 美国和中国独角兽。只考虑互联网公司,上市互联网公司今天的总市值约为1.5万亿美元。其中,美国公司占近三分之二,而中国公司(大部分在美国上市)几乎占了其余的全部,世界其他地方合计低于5%。

这些地区的独角兽之间的差异是显而易见的。在美国和中国运营的100多个独角兽中,只有14个拥有重叠的投资者,有两家公司的估值占到这些公司总估值的三分之二——小米和滴滴。四分之三的中国独角兽主要在线上市场,而美国独角兽中线上市场只占不到一半,由于两国互联网市场的监管分离,这些独角兽服务于单独的用户基群。

不清楚哪个群体更占有优势。中国互联网公司可以获得的本地市场是巨大的,是美国用户数的两倍多;电子商务市场显着增长,增长速度是原来的三倍。此外,三家中国互联网巨头百度,阿里巴巴和腾讯已经投资了许多中国独角兽,使他们也更容易触及数亿用户的操作平台。

中国独角兽中“中介”公司的比例也高得多,这些公司主要作为其他公司服务的渠道或分销商。约三分之一的中国独角兽拥有这种商业模式,而美国只有八分之一。最后,美国的初创企业倾向于更快地适应全球受众。虽然已经有几家成功的中国科技公司已经成功跨越了世界舞台,如华为,联想和中兴,但过去五年成立的中国公司很少有能到这一点的。

今天的科技创业市场与2000年的初创市场之间存在着种种差异,但这两个时期都以刺激新技术和激发企业潜力为标志,以刺激有意义的经济变革。在估值过高的情况下,私人市场似乎更加脆弱。但洞察力是至关重要的。美国和中国股市的市值在1月份就下降了2.5万亿美元。在最后一轮融资时,所有独角兽公司综合价值大约下降1万亿美元的这种修正似乎比最后一次技术泡沫破裂的修正更为温和。

文\ Ink @ SaaS洞察(微信:saasinsight)编译自:http://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/the-tech-bubble-puzzle

关键字:业界动态, 市场

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!