盘点各类中国电子支付企业在 2016 年的出海行动和模式

本文将对各类中国电子支付企业在2016年的出海行动和模式进行盘点,介绍主要的电子支付出海企业以及他们在出海过程中选择的路径和发展趋势。

你出门还带钱包吗?时至今日,恐怕大多数年轻人都是“一机在手,说走就走“了。毕竟在中国无论是打车,吃饭还是购物,支付宝和微信支付都能帮你轻松搞定。支付宝和微信支付已经渗透到了中国人线下生活的各个场景,彻底的改变了人们的消费习惯。而随着阿里和腾讯在国内布局臻于完善,互联网巨头们开始把目光投向了国门之外,支付大战的战火也烧到了海外。2016年,支付宝和微信支付齐齐发力海外,短时间内迅速跑马圈地,攻占了不少市场,无现金无卡支付趋势也蔓延到了大部分中国人的海外旅游目的地。现在,无论你是在韩国机场败化妆品,在泰国7-11买MAMA面,还是在芬兰圣诞老人酒店check in,都可以从容的掏出手机来买买买。

腾讯和阿里尝试向海外拓展业务由来已久,但是微信的海外扩张壁垒重重,阿里速卖通的发展也未达到预期,除去不时传出的海外投资并购事件,AT在海外的业务并没有太多实质性的进展。电子支付是否会成为AT国际化的突破口?另一方面,除去聚光灯下的支付宝和微信支付,有一批专注海外的电子支付服务商早在几年前已经嗅到了海外支付的商机,已经在各自的领域默默耕耘多时。这些支付企业的商业模式和发展前景如何?基于对这些问题的思考,本文将对各类中国电子支付企业在2016年的出海行动和模式进行盘点,介绍主要的电子支付出海企业以及他们在出海过程中选择的路径和发展趋势。

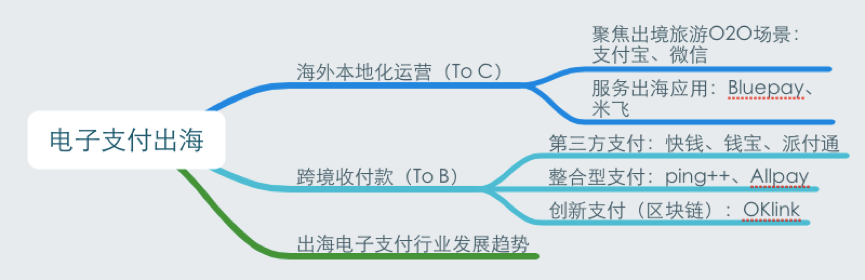

根据出海路径和目标用户的不同,出海电子支付行业可以分为两类:

- 第一类是做海外本地化运营的支付企业 ,主要面向出境消费者和海外移动互联网用户等个人用户,其中包括主攻线下O2O场景的支付宝、微信支付以及扎根海外本土的支付网关服务商,如Bluepay,米飞等;

- 第二类企业是做跨境收付款的企业 ,主要面向中国做跨境电商的企业级用户,这类企业按照商业模式的不同可以分为第三方支付,整合型支付以及创新型支付。

服务终端用户的海外本地化支付企业

电子支付行业的出海航程大致可以分为三个阶段:从产品输出到资本和商业模式输出,最终实现品牌输出。当前致力于海外本地化运营的中国支付企业大多处于产品输出向商业模式输出过渡的阶段。

- 第一阶段是产品输出 ,即将现有的支付产品做下语言的本地化,有针对性的面向海外用户进行推广。这种方式运营成本低,能快速检验海外用户对产品的接受程度。但是支付产品需要和使用场景紧密结合,并且涉及到用户资金安全,缺乏深度本地化的产品输出很难获取并留住用户。

- 第二阶段为资本和商业模式输出 。部分中国互联网企业在产品国际化遇到瓶颈后,选择资本国际化,通过收购和投资海外企业,打通海外产业链。商业模式输出是在产品输出的基础上针对目标市场进行价值定位,整合企业内外部各种资源,建立起产业链各方共同参与的生态系统。

- 第三阶段为品牌输出 。相比于前面两个阶段,品牌的输出更注重打造企业品牌的识别度和影响力,通过围绕品牌搭建上下游生态圈,构建具有独特核心竞争力的全球化平台。品牌输出以及品牌背后的文化输出是出海企业的终极目标。目前中国以及实现品牌输出的企业屈指可数。在互联网行业中,只有阿里巴巴的品牌开始在海外产生一定影响力。

1、聚焦O2O支付场景,支付宝和微信争相进行资本和商业模式输出

电子支付行业巨头的出海进程是资本和商业模式输出的典范。阿里巴巴投资与合作双管齐下,一方面大量战略投资海外电商平台,旨在复制国内以淘宝带动支付宝的成长模式;另一方面和海外多家有影响力的零售商合作,发力线下O2O支付。腾讯早前意图利用微信海外版wechat突破社交再叠加支付和游戏等高附加值功能,但是由于Facebook、Line等社交软件已经牢牢把控住海外社交入口,wechat在海外的发展遇到瓶颈。当前微信更多聚焦在中国消费者的线下支付应用场景并通过投资海外游戏娱乐企业来带动其他业务发展。

支付宝出海早期主攻跨境支付,依托综合性跨境电商平台,逐步打通世界各地的资金清算渠道。截止目前,支付宝已经搭建起一张覆盖200多个国家和地区的全球化电子支付网络,支持18种货币结算,为2000多家海外商户提供跨境支付服务,并拥有超过4000万海外用户。

从2015年开始,支付宝发力个人消费者线下支付场景,并通过投资和收购海外电商和支付企业,将大部分中国人出境游的目的国家纳入自身出海版图。2015 年 9 月,蚂蚁金服投资印度最大的移动支付服务商Paytm。截止 2016 年 8 月,在蚂蚁金服的帮助下,Paytm 移动电子钱包用户在短短一年间增长了6.4倍,达到1.4 亿。2015 年 10 月,蚂蚁金服参股的韩国第一家互联网银行 K-Bank 获得筹办许可。继阿里巴巴在2016年4月花10亿元收购东南亚最大电商平台Lazada后,蚂蚁金服在11月投资了泰国电子钱包和小额贷款支付公司 Ascend Money。除去在亚洲的攻城略地,支付宝线下业务疆土也已经扩展到欧美,包括美国、加拿大、英国、德国、澳大利亚等国家。当前,接入支付宝的境外门店已经超过10万家,涵盖餐饮、超市、百货、便利店、免税店、主题乐园、机场等线下商家。

除去跨境支付和线下个人消费,支付宝还通过运营海外O2O营销平台“发现”打造O2O消费生态。从2016年9月开放至今,支付宝“发现”平台已经进入100多个国家和地区,通过定位告知用户所在城市及具体位置附近的吃喝玩乐及旅遊资讯,并利用大数据分析用户喜好,有针对性地推送商家活动及优惠信息。

微信支付紧随支付宝开拓海外市场,目前业务覆盖港澳台、东南亚、欧美、西亚、澳洲的20多个国家和地区,支持包括英镑、美元在内的9种外币交易。微信支付在海外的布局主要是向境外商户全面开放微信的支付能力,包括华南银行、澳洲皇家支付、香港通泰等数十家境内外机构加入了微信跨境支付开放体系。就目前看来,微信支付更偏向于个人消费,暂不适用于跨境贸易支付和商户收单,专注于支持国内用户海外线下消费、线上支付和退税的O2O模式,同时通过对海外商户进行补贴,收取比其他支付方式更优惠的佣金来发展商户。

微信在推广支付的过程中,也密集在东南亚地区通过投资和合作布局社交娱乐流量入口。今年3月,腾讯参与了东南亚游戏巨头Garena1.7亿美元的D轮融资,Garena除了本身的游戏业务外,也运营社交电商应用程序Shopee和支付服务应用AirPay。12月,腾讯全资收购泰国门户网站Sanook.com,并更名为腾讯泰国。Sanook拥有用户达3000万户的Sanook.com、2200万用户的音乐流媒体平台JOOX,以及泰国的“大众点评”iPick。腾讯在海外社交娱乐方面的投资和合作将为微信支付从线下消费场景延展到线上电子支付铺路。

2016年,通过跨境电商支付,个人线下O2O应用以及海外O2O营销平台这三条通道的打造以及优质的海外电商和支付资源的并购和投资,支付宝为复制国内支付生态打下坚实的基础。微信在线下O2O消费应用的实力亦不可小觑。马化腾在腾讯2016年年会上宣布微信支付在中国线下的交易已经超越了支付宝。在海外,微信很可能继续利用后发优势,蚕食支付宝攻下的市场。

现阶段,无论是支付宝还是微信支付,在海外服务的主要对象还是中国游客。事实上,当前AT支付竞争的核心市场也集中在中国游客最青睐的目的地,比如泰国、韩国、日本、加拿大、欧洲等。然而,通过持续的资本和商业模式的输出,支付很可能会成为AT国际化的突破口。

2、扎根海外,服务出海应用,支付网关服务商盈利模式清晰

不同于支付巨头将目光锁定在中国游客的出境消费,一些专注于海外的支付网关服务商在服务海外本土用户方面走的更远。伴随着中国工具、游戏以及直播应用的出海热潮,大量为出海应用提供支付和广告服务的企业也应声出海。其中支付服务商中的佼佼者为Bluepay,上海米飞,黑鲨等。

支付网关服务商主攻的出海国家是互联网出海的热门目的地:东南亚,中东和南美。一方面,这些国家的互联网发展落后于中国,中国创新的互联网产品和商业模式可以在当地得到较快发展。另一方面,当地的互联网配套还不够完善,本地用户的需求没有得到满足。就支付来说,这些地方的借记卡和信用卡的普及率都比较低,当地游戏和应用的主要收款方式为预付卡和短代扣费,部分扣费渠道的支付成本高达50%。对于应用发行商来说,当前支付渠道繁多,收款周期长,支付成本高。对于应用用户来说,支付效率低,体验差。

出海的支付网关服务商将当地主流支付渠道集成打包,为商户提供SDK一键接入;同时,由于本身整合了接入商户的交易流水,支付网关服务商比单个商户拥有更强的议价能力,可以从运营商和银行获取更优惠的支付费率。便捷的支付集成和优惠的费率解决了当地的线上支付痛点,将电子支付体验提升到了新的阶段。作为支付网关集成商,此类企业的盈利模式非常清晰:在其他支付渠道中开立账户,本身不提供清算服务,通过流量优势获得优惠费率,收入来源为支付费率差价。由于背靠庞大的中国出海应用,客户渠道来源有保证,使得这一部分企业能较快实现盈利。

和海外本土的支付企业相比,中国的支付网关服务商的优势在于全面的计费方式覆盖,便捷的SDK接入以及杰出的服务意识。其中Bluepay扎根东南亚,深耕细作三年,打通了当地银行,运营商等各种支付节点,集成了短信,点卡和银行的全类型计费方式,为千万级用户提供一站式支付网关解决方案。米飞也依托中国应用的出海热潮,进入印度、东南亚、中东、南美、非洲等市场,通过为中国出海应用量身定制个性化支付方案,获得不少出海应用的青睐。

服务企业级跨境商户的支付企业

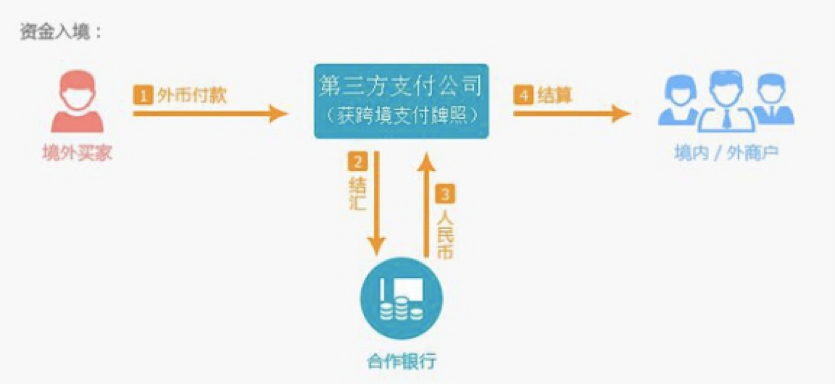

国内电子商务的发展带动了第三方支付的兴起和快速增长,随着越来越多的企业开始从国内电商拓展到跨境电商,跨境支付的需求也日益增多。截至2016年3月,全国共有28家第三方支付机构获得国家外汇管理局颁布的跨境支付牌照。当前跨境支付的主要应用场景集中在跨境电商、跨境旅游以及留学教育三个领域。截至2015年,这三个领域本身的市场规模超过了7万亿元。

传统的跨境交易结算时一般采用银行电汇或者信用卡收款等结算方式。但是银行跨境电汇的流程复杂、周期长,国际信用卡收单手续费不菲且坏账率高。随着综合性跨境电商的发展以及跨境交易需求的增多,一批新兴的跨境支付平台得以兴起。新兴的跨境支付平台可以按照商业模式分为三种,即支持单一支付渠道的第三方跨境支付平台,聚合了多种支付渠道的整合型跨境支付平台以及创新型支付跨境支付。

1、政策扶持,第三方支付简化跨境支付流程

目前,第三方跨境支付平台中有基于账户的第三方支付公司,如支付宝、财付通等互联网巨头;也有专业提供行业跨境支付解决方案的独立第三方支付机构,如钱宝、快钱、派付通(Payssion)等。这些企业在进口及出口业务中均有涉猎,提供包括:零售贸易、留学教育、航空机票、酒店住宿、旅游服务、国际展览、国际会议、国际运输、软件服务等方面的跨境支付业务。

获得跨境支付牌照的第三方支付平台可以直接对接商户和用户,其结售汇流程相比传统的跨境支付要简洁很多。采用传统跨境支付方式进行收款的周期往往较长,但是在新兴的第三方跨境支付平台上甚至可以做到T+0收款。盈利模式上,第三方跨境支付平台大多免费面向个人用户服务,以向商家收取支付服务费。其中最常见的就是阶梯套餐模式,大部分手续费率为交易额的0.6%-6%之间,部分平台需要收取通道费,年费等。

支付宝,财付通、银联支付等国内较大的第三方支付公司由于拥有大量用户,发展跨境支付主要目的为了巩固企业的平台。专注于跨境行业支付解决方案的第三方支付机构更注重在跨境领域的精细化运营和提供增值服务。在独立第三方支付机构中,快钱是最早涉足跨境支付领域的公司之一。早在2014年就与台湾银行签署战略合作协议,联合开展跨境人民币支付业务。钱宝提供外汇兑换,信用卡收款,海外本地收款和POS收单业务,致力于服务大中型企业,收费较高。派付通(Payssion)则专注于为中小商户提供服务,免通道费、年费、月费,大大的降低了独立站跨境电商支付方面的进入门槛。易宝支付通过在各地试点海关完成备案,为跨境电商提供基于跨境支付和海关三单合一服务的整体跨境电商支付解决方案。

政策的支持将推动跨境支付规模化增长。2015年1月,国家外汇管理局发布了《国家外汇管理局关于开展支付机构跨境外汇支付业务试点的通知》和《支付机构跨境外汇支付业务试点指导意见》,开始在全国范围内开展部分支付机构跨境外汇支付业务试点,允许支付机构为跨境电商交易双方提供外汇资金收付及结售汇服务。政策指导对跨境支付的发展意义重大,大大增强了跨境电商及跨境购物用户的便利性。2015年10月,人民币跨境支付系统一期上线,支持直接用人民币结算跨境货物贸易,跨境投融资和跨境个人汇款,进一步促进了跨境支付的发展。

2、聚合多元支付渠道,整合型支付助力跨境中小电商

整合型支付企业是指聚合各种第三方支付平台、合作银行、合作电信运营商及其他服务商接口等多种支付工具的综合支付服务商。其介于第三方支付和商户之间,不进行资金清算,但能够根据商户的需求进行个性化定制。跨境电商网站或应用如果想要为用户提供更多支付选择,往往需要面对多个支付渠道,履行繁琐而漫长的手续才能完成支付对接。聚合支付服务能够将不同渠道的支付接入和维护打包到后台,通过一个统一的SDK接口向网站和应用提供支付功能,降低一般开发者搭建支付模块的成本,形成支付通道资源优势互补。

国内聚焦跨境支付的整合型支付企业有Ping++、AllPay等创业公司。Ping++是上海的跨境支付创业公司,侧重于移动端,接入了国内外主流的支付渠道(支付宝、微信支付、银联,国际信用卡等),为商户提供统一的交易管理后台。Ping++产品采用的是免费增值模式,精简版免费提供,高级版和定制版则提供了一些付费使用的高级功能。2016 年初Ping++获得千万美元 B 轮融资, 9 月 19 日入选毕马威评选的中国金融科技 50 强榜单。

AllPay专注企业级的跨境支付处理,主要服务产品包括企业级跨境在线收付款服务以及个人跨境汇款接入服务。AllPay的盈利模式有两种,一是通过企业级跨境在线收付款与个人跨境汇款接入服务,收取商家的技术服务费;二是在交易规模达到相应程度后,向接入的支付平台收取一定的费用。当前AllPay支持20多种交易币种,在超过40个国家开展业务,服务超过1万家商户。

整合型支付企业为商户提供了更多选择,是第三方跨境支付市场细分的必然结果。整合型支付企业专注跨境企业级收付款的质量和效率,长期来看,将有效助力中国中小企业出海。

3、技术创新,区块链+支付打破跨境支付成本边界

区块链是一种新型去中心化协议,能安全地存储交易或其它数据,其信息具有不可伪造和篡改的特点。区块链技术最为人熟知的是在比特币交易中的应用,除去比特币,支付、清算系统也被看做是区块链应用最广泛、有前景的领域和最具颠覆意义的应用。所谓基于区块链的跨境支付,也就是将区块链作为结算、支付和交易清算的手段。本质上就是将虚拟货币做中介,即系统会将代币/数字资产作为中介,先把汇款人所在地的法币转换为代币/数字资产,再在收款端把代币转换为收款人所在地的法币,最终完成跨境支付的过程。与传统跨境支付模式相比,基于区块链的跨境支付更便宜、更快、更透明。

近年来,一些金融科技公司开始尝试将区块链技术应用到跨境支付中。初创公司OKCoin今年推出了基于区块链技术的小额跨境支付平台OKLink,业务已覆盖包括日本、韩国在内的18个国家。传统的转账汇款网络Swift系统适用于大额交易,服务于大型跨国公司、跨境交易和供给链管理。“区块链+支付”更适用于小额高频的互联网支付、跨境支付领域。OKLink就是用区块链技术建立起的新的结算系统,可以帮助中小企业间建立互信,提高转账效率。OKLink 手续费为交易额的0.5%,相比传统的汇款公司(如西联,Transferwise)至少2.5%-15%的手续费具有极大的成本优势。

国内资本市场也对区块链基础技术企业表现出浓厚兴趣。OKCoin于2013年年底完成了千万美元级别的A轮融资。区块链创业公司矩阵金融获得1.5亿元A轮融资,众享比特获得5000万元融资,布比区块链获得3000万元融资。

出海电子支付行业发展趋势

2016年,不论是聚焦海外本地化运营的支付企业还是服务出海电商的跨境支付服务商均有所斩获。相比于国内电子支付市场固化的巨头垄断趋势,海外支付仍然有足够的发展空间。2017年,预计已经出海的电子支付企业将在各自领域中获得长足发展,在良性的竞争环境中,更有可能萌生新的支付业态。

阿里和腾讯出海的最终目的是实现品牌的输出和全球化,可以预见,基于此目标的阿里和腾讯对海外资本输出的脚步在2017年不会放缓。未来几年,阿里在电商和支付领域,腾讯在游戏和娱乐领域都应该会加大收购投资力度。由于海外市场环境,政策风险,以及用户行为习惯的差异,支付企业很难在短期实现从中国游客至外国本土用户的跨越。但长期来看,中国的电子支付模式渗透到全世界只是时间问题。正如《经济学人》在2016年8月的一篇报道中所评论的:西方用户正在经历着一个被中国成功商业模式所塑造的移动互联网世界。

从长远的企业发展来讲,主打精细化海外运营的支付网关服务商不满足于仅仅做各种支付渠道的集成商。除去服务出海企业外,该类支付企业已经开始将业务延伸至本地企业,并从产品输出开始,逐渐打造围绕支付在内的上下游生态,搭建自身支付平台。通过为用户持续提供价值来留住用户,向国内成功的第三方支付企业的商业模式靠拢。比如Bluepay,一方面已经开始和本地银行进行战略合作,意在构建新的本地支付体系,降低线上支付费率。另一方面通过整合本土的支付渠道、商户、用户等资源,进行线上线下活动推广,加强对本地用户的教育,逐步促进本地支付生态的发展。

随着市场政策不断放宽和跨境电子商务的发展,跨境支付行业将迎来快速发展时期。国内政策扶持为第三方支付企业和整合型支付企业开展跨境支付业务提供了良好的环境。在电商全球化布局和进出口贸易稳定增长的背景下,中国跨境电子商务得到持续快速发展,进而将带动跨境支付业务规模不断提升。区块链技术在跨境支付行业所带来的低成本改革只是一个开端。区块链所具有的高效率,低成本以及绝对可信的特征使其具有从根本上改变支付市场和金融系统的潜力。“区块链技术+支付“很可能是金融科技的下一个风口。随着更多的国内外组织和企业加大对于区块链的投入和研发,该技术可能彻底颠覆现存的跨境支付流程和跨国清算格局,引领一场支付行业的技术革新。

文\ @Recho

关键字:业界动态, 市场

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!