互联网 + 保险的趋势,让智能保险干掉复杂的条例!

人工智能目前在理财领域逐步开始了应用,而保险业也即将拥抱人工智能,而保险条例的变革可能是第一步,也就是围绕保险产品进行数据研究。

但这一切其实还要从目前的行业格局和存在问题说起......

_ 互 _联网+保险格局分析

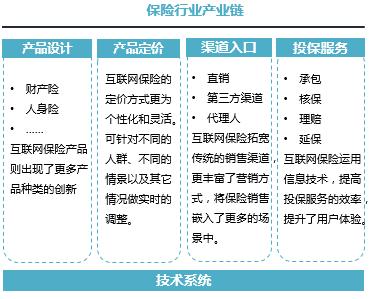

互联网+保险正在如火如荼地进行着,互联网也在逐步渗透保险业的产业链。下图是本人整理的保险行业产业链:

保险行业产业链分析

在互联网保险行业产业链中,可以拆分成产品设计、产品定价、渠道入口、投保服务、技术系统这五个环节。互联网对以上5个环节都起到了不同程度的优化,

其突出体现在保险产品创新(包括定价)和场景化、渠道的丰富化、以及信息技术和大数据在保险中的运用。

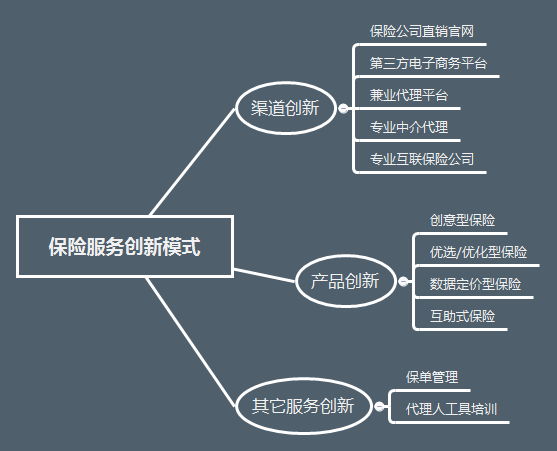

与此同时也衍生出了不同的互联网保险模式,大致分类如下:

保险模式分类图(尚有不严谨之处)

互联网打开险种创新新局面

针对渠道创新,所表现出的特点是:一方面由于一部分险种较为复杂,其部分环节仍需依赖线下。另一方面,很多险种用户并没有主动购买的意识,平台流量大多依赖于原保险企业线下流量,依靠保险代理人推销,或者是与第三方互联网平台合作。

而互联网与保险的深度结合更多体现在产品创新方面:

1.(开发新险种)互联网经济催生了许多新型保险需求,也可结合用户需求打造场景化和定制化的保险品种。例如退运险,旅行险、和美食外卖平台合作推出食品安全险。但新型保险需借助互联网平台的运营数据进行风险定价,才能更加有效地控制成本。

2.(优选/优化传统险种)结合用户需求,将原本较为复杂和各种捆绑的保险品种进行剥离,打造性价比高的保险产品。其实是对传统保险品种的一种优化。

优选/化模式势头更猛,开发新险种前景较大,但困难重重

在产品创新的两种主要模式中,开发新险种为什么困难较大?这是因为

1.目前很多开发出来的新创意型保险产品,其保费低、消费频率低、消费人群不集中,虽然能够借助互联网聚集用户,但还是难以规模化,缺乏持续性的盈利能力。

2.另一方面新型险种的风险定价往往需要借助第三方平台的运营数据,在合作方面也将面临更大的阻力。

因此在原有的险种基础上,借助互联网手段进行产品优化,帮助用户选择最合适的保险产品是更为容易的道路,在未来也会获得更进一步的发展。(其实上述的模式分类图也有一定的不足之处,根据数据分析进行定价的保险产品,例如借助ODB设备手机车主数据的车险,其实也是对原有产品的一种优化,也可以归到优选/化的保险产品中去。)

优选/化模式存在的问题

虽然优选/化的模式发展较快,但是也存在不少的发展瓶颈。

针对优选/优化保险产品的平台,他们的发展思路是:从保险产品优选出发,帮助用户选取保险公司现有产品中比较有竞争力、性价比高的产品。在有一定用户流量后,他们也会自己去设计或改进原有保险公司中不足的产品,为用户提供更有竞争力的保险产品。例如大特保、小雨伞保险、保险极客等。

大特保平台

但这个模式目前还存在几个问题:

1)保险品类扩展受阻碍: 由于保险产品本身的专业性,较为复杂的产品还难以实现线上销售,而这种复杂性很大一部分来源于条例的生涩难懂,需要借助线下的保险代理人来连接用户,因此目前的互联网保险平台只能将更多的注意力集中于简单的保险产品。

2)用户开始陷入选择困难: 当越来越多的保险产品出现在大众面前的时候,用户不知道哪一款保险产品才是真正适合自己的,也许在未来,他们也开始从更加专业化的角度去对比各个保险产品,这对平台的信息透明度提出了更高的要求。

智能保险从保险条例开始

但是同一类型的不同款的保险产品其条例和特点也各有不同,把这种比对的工作交给用户似乎不太合理,他们需要的是低成本的决策。

那为什么不把条例结构化呢?其实对用户来说,了解一款保险产品只需要关注其中的几项核心内容,可以通过大数据手段对保险条例,保障内容进行图形化、标签化。从多个维度向用户展示关注的指标,例如活保圈正在向这一方向靠拢。

那么接下来的几年里,保险代理人的角色是不是将会被替代,直接通过互联网和人工智能帮助用户进行决策,这将为传统保险企业节省大量的中间费用。

当然在短期内,人工智能还是很难完全替代人类,因为保险本身的购买离不开情感的驱动,这是机器人所比不上人类的。

智能保险除了应用于辅助消费者决策,还能够执行保险索赔类分析工作。例如日本的富国生命保险近日宣布他们将要从 2017 年 1 月开始使用IBM 的人工智能平台 Watson Explorer,以取代原有 34 名人类员工。

人工智能主要负责扫描被保险人的医疗记录与其他信息,来决定保险赔付的金额。其中受伤定性、患者病史和治疗形式都将纳入理赔金额的考量,人工智能系统将自动搜索数据,完成数据计算任务,帮助该公司剩余的员工更快地处理理赔事宜。

人工智能目前在理财领域逐步开始了应用,而保险业也即将拥抱人工智能,而保险条例的变革可能是第一步,也就是围绕保险产品进行数据研究。它将使得稍复杂的保险产品也能够出现在互联网上,但其中的复杂性已经被包裹于黑匣子之中,呈现在用户面前的是最直观清晰的分析结果。

作者 Lighthouse_blue

关键字:业界动态, 保险

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!