摩拜 ofo 真正的“敌人”是共享电单车?

“共享电单车才是摩拜ofo真正的竞争对手。”

当享骑出行、猎吧、小鹿单车等一众共享电单车透过摩拜ofo的光芒刷出一点存在感时,有人如是分析。不管这话是否有预判性,但当前低调的媒体曝光和不太理想的融资状况是整个行业的现实。

共享电单车的出现其实并不比摩拜ofo晚,然而明显高于单车的成本、复杂的换电方案、更为严格的政府监管等都成为企业发展以及资本进入的拦路虎。但不可否认的是,“存在即合理”,它发展是必然的,甚至潜伏的力量也无法估量。

是共享单车的劲敌?

共享电单车得以出现,一方面在于电动自行车行业产能过剩,企业亟待转型升级的需要;另一方面是移动互联网浪潮下,如摩拜ofo等一众企业积极寻求创新,在先进生产力推动下的加速变革。

目前,入场共享电单车的企业包括享骑出行、猎吧、租八戒、小鹿单车、电斑马、ebike、八点到、7号电单车、萌小明、西湖电单、觅马出行等十多家,大多数规模较小,无论是用户数、市场投放率还是融资等都难与共享单车相匹敌,整个市场还处于力量积蓄期。

但倘若有一天共享电单车力量爆发,像摩拜ofo一样变得随处可见,是否会出现用户“弃摩拜卸ofo”?较之单车,电动车更加省力且速度更快,试想当两个行业发展到同一水平线,用户更买谁的账?

要和摩拜ofo叫板,共享电单车无非要满足:1、铺设足够密度的电单车,满足大多数用户“用即有”的基本点;2、价格方面可以比共享单车贵一点,但不能差太多;3、用户体验好,取车还车便捷。这三个条件很难实现吗?

首先从市场投放来看,目前大部分企业选择在高校、景区等较为封闭的场所运营,基本未实现大规模社会化投放,因此用户认知度较低。这与其较重的模式、高成本,高维护有关,也与整个行业未受到资本的足够重视有关。

但规模效应恐怕只是时间问题,当企业运营模式相对成熟,生产电单车的上游成本不断压缩,再加之资本的陆续入场,企业大面积投放的能力不容置疑。例如享骑出行计划明年在上海各大商圈、交通枢纽、学校等地铺设4000个站点,投放超过15万-20万辆电单车;猎吧也已在9个城市的十几个学校展开运营。因此就市场密度而言,共享电单车与摩拜ofo的差距会越来越小。

那么,两者的价格差异大吗?地歌网记者总结了市面几家典型共享电动单车企业,列出以下图表:

(各共享电动单车使用价格比较)

通过对比我们发现使用价格与共享单车相差不大。首先租金来说,大多电单车与摩拜租金一样为299元;使用费用方面,由于电动车速度更快,主要瞄准5公里外的行程,因此部分企业采取以公里为单位计费。但无论怎样计算,显然共享单车与共享电单车没有明显差距。

事实上,共享电单车最核心的问题在于充电解决方案。这不仅是企业运营的最大难点,同时关乎用户体验的优良。想想看,共享单车发展过程中,仅智能锁充电问题就已成为各企业的难点,虽摩拜、ofo相继提出改良措施,但截止当前实际运营中依然问题频发。对比下来,共享电单车的充电、电瓶的维修恐怕是摩拜ofo等的好几倍。

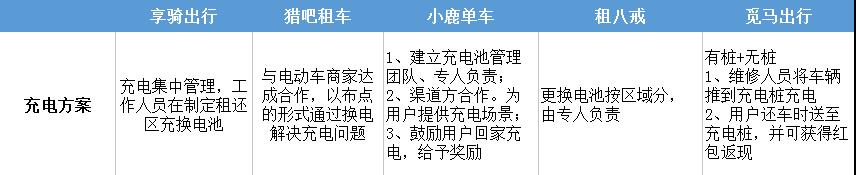

当然现阶段各企业也提出了相应措施,如下图:

(各共享电单车的充电方案)

总结下来目前市面上的解决方案有三种:1、建立充电池管理团队、专人负责; 2、渠道方合作或设立充电点,为用户提供充电场景;3、鼓励用户回家充电,给予奖励。有些企业或同时提供多种方案,以提升用户体验。

然而就实际效果来看,仍需时间检验,这也是制约共享电单车发展的最大阻力。目前多数企业仅在封闭场景如学校、景区等运营,但当走向社会大面积铺设后,必将出现各种奇形怪状的问题,《共享单车就如国民照妖镜》里的乱象也许就是例子。

可见,共享电单车与共享单车角逐,最重要的在于能否找到最合理的充电方案。无论如何,当前共享电单车仍处于萌芽状态。但对摩拜ofo而言,也许正因为未知,才最具威胁。

共享电单车的想象力

与摩拜ofo类似,共享电单车的本质在于供给侧改革。基于电动车市场趋于饱和的现状,共享电单车企业借助互联网手段,搭建平台连接车与人。

从目前已有模式来看,各平台以B2C为主,虽也存在C2C的形式,但如ofo一样,极少会有个人将车拿出去共享。此外,如猎吧、租八戒、享骑出行等,还拓展了B2B模式,现阶段表现为发展加盟商。

例如猎吧租车虽已在9个城市的十几个学校展开运营,但实际团队只有60余人,猎吧方面表示会将三四线城市开放给加盟商,自己主要在一二线城市运营。有关加盟代理的具体费用与方式相关人士并未透漏,但是从地歌网记者交流中,了解到一个市级代理的加盟费用约为数万元的级别,而省级可能就需要数十万的费用。

一般情况下加盟费对应的产品是包括软件平台、运营许可与推广指导,车辆费用需要按价格由当地运营商采购,总部会为加盟商提供完整的解决方案,不过总部与加盟商之间还存在多种合作方式。租八戒COO严正生向地歌网记者表示,在加盟之外,租八戒也可以向加盟商投资车辆,双方分享收益与风险。

无论以何种模式发展,共享电单车与摩拜ofo一样,当前的盈利较为模糊。仅靠造车成本+低廉的收费模式+押金无论如何无法长久经营,要么不断有资本进入持续补血,要么只进行小规模的圈地运营。就共享电单车来说,不走出经营舒适区,走到大部分市民身边,恐怕只能是一桩生意而已。

整个行业还在集体探索,然而就目前发展分析,大致有三种想象:

1、理想模式下,市场竞争格局相对稳定,呈现一家独大局面。胜出者收割整个产业,成为规则制定者。但这种情况几乎没有,从网约车发展可以印证,在滴滴和Uber中国合并后,其占据了90%的市场份额,结果呢?当新政落地,整个市场重回起跑线。当然政策是一个原因,技术的不断更迭模式的不断创新也决定市场无法一家独大;

2、发展到一定阶段后扩展的增值服务。共享单车、电单车的整体骑行轨迹较为稳定,那么用户画像会随骑行频次增加以及周围基础设施、商业中心间的关联性增强而不断丰富,这将产生极大的闭环数据价值。另外当平台用户足够多,成为巨型流量入口,其广告价值也不容小觑。未来这些企业或成为大数据公司、广告公司或O2O综合服务平台等;

3、不断进行场景化衍生,产生价值。共享电单车瞄准5公里外的出行,从某种方面看可以与网约车进行对标。从网约车发展可以看到,先期各家也都在烧钱打市场,然而当整个行业趋于理性,各平台开始着重布局线下连接场景。以滴滴为例,目前发力于场景化拓展,比如与航空公司、酒店、商圈等建立一系列联系等。未来共享电单车或通过场景化的衍生产生更多价值。

一位共享电单车领域的企业家向地歌网记者透露,整个行业除了具备共享单车行业的基本盈利能力外,最具想象力的是其对场景的连接能力。当共享电单车与景区、酒店、学校等场景进行有效连接,一方面会产生极高的数据价值,另一方面在场景的联动中产生盈利空间。

可以预料2017年将是共享电单车发力之年,当前虽面临政府监管、盈利模糊等问题,但不难看出整个行业存在许许多多想象力,甚至未来有着比摩拜ofo更多的可能性。

文/IT老友记

用极简主义做行业扫描,以财经视角出原创深度。恶弃善从坚守底线立商业思维,嬉笑怒骂不拘一格做靠谱文章。

关键字:产品经理, 业界动态, 单车

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!