国内46家SRM厂商,竟无一家触碰“多企业供应链商业网络”?

上世纪 90 年代, B2B 模式基于 EDI (电子数据交换)模型实现“一对一”的文档交换,以降低手动输入数据而产生的成本和错误。但随着“点对点”向“一对多”模式的演变,人们开始使用低端的或通用的互联网方式,同时与多个提供商进行交互。

因此,供应商门户在2000年代开始流行了,一种简化公司采购流程的软件工具——供应商关系管理(SRM)由此诞生。

即使是漫长而繁琐的注册、验证等程序,以及作为较为复杂且不友好的软件工具,甚至对供应商来说成本过于高昂,也不是开放的门户(受邀参与),但仍然受到大量企业的追捧 ,因为它能帮助公司自动化比较不同供应商选项、提出订单请求、验证采购,以及了解是否会满足交货期限等。

发展至今,我们肯定的是,与ERP集成的SRM系统将有助于改善公司的物流流程。但是,SRM系统是否可以继续扩展为“多对多”的B2B数字商业网络?一方面实现多层供应链可见性,提高利润率,并避免中断风险;一方面建立可持续、可靠的关系,确保高效协同和无差异交易的同时,也可以扩展新的商机。

一、什么是多企业供应链商业网络

与以往标准的、单级协作、结构化分销模式的传统供应链相比,多企业供应链商业网络(Multi-Enterprise Supply Chain Commerce Network,MESCCN)是在当今全球业务复杂性、不确定性因素的环境下,将所有组成部分(供应商、制造商和物流合作伙伴)连接在一起,并同时实现双向、三向和多向的供应链系统。

据IDC研究报告,90%的公司正在参与至少一个多企业供应链网络,其中三分之二的公司正在参与多个商业网络。 可见,网络将对供应链的未来将产生最大化影响。

尤其是在供应链长期向高度外包和全球化方向发展的大趋势下, 具有核心能力的外部合作伙伴,越来越成为供应链重要组成部分,能与外部伙伴的实时通讯能力以及上下游的可见性水平,也成为了提高供应链绩效的关键因素。

多企业供应链商业网络的定义是促进与供应链或供应链流程相关不同方之间的业务信息或交易文档的交换。作为当前和未来供应链的关键要素,任何运营供应链的公司,无论是制造商、零售商、批发商还是其他企业,都可以从强大的多企业供应链商业网络中受益。

IDC认为,未来将越来越多的大型制造商将其供应链应用从以企业为中心转向以网络为中心,从而推动生产率提⾼2个百分点。多企业供应链商业网络可以是单个平台,也可以是集成到各种供应链应用程序的平台(该方式是未来的发展方向),从下节介绍的8家头部玩家中可以得到更清晰的了解。

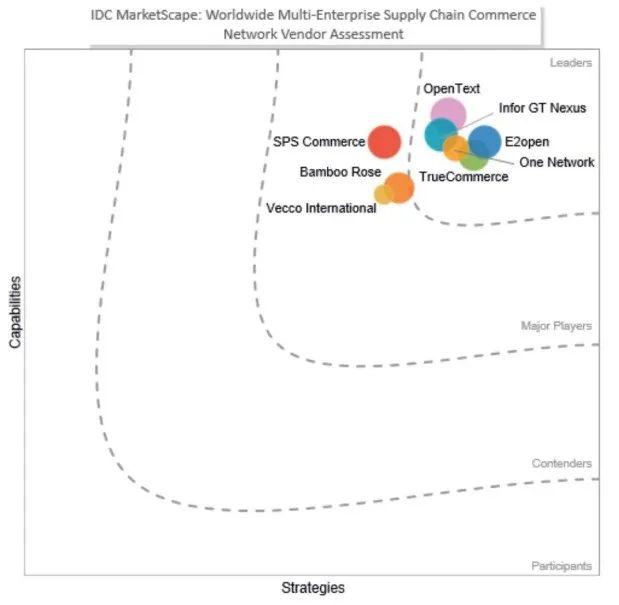

二、MESCCN赛道的前8家头部玩家特征

根据观察,国际上有许多供应商向市场提供多企业供应链商业网络服务,下图为IDC MarketScape评估的前8家头部玩家。

图片来源:IDC MarketScape

在他们之中,有专注于供应链特定功能区域的,比如用于采购的 SAP Ariba ,其通过 SAP Business Network 除了能帮助企业与供应链中的所有贸易伙伴合作,而且能通过大数据分析获得对供应链中所有流程的可见性,以及在业务中建立弹性。

也有管理特定企业任务的服务商,比如全球第二大基于EDI的业务网络, IBM供应链网络 不仅利用AI技术对事物解密、转换和分析,而且“连接”外界各个相关方的数据,为客户提供现代供应链控制塔的可见性和灵活性。

还有一些支持垂直行业的服务商,比如用于化学品采购的 Elemica ,其将供应链转变为一个所有成员都相互连接的商业网络,从而推动更大程度的协作,推动创新,并提高交易流程的可见性,使得每个人都更加灵活。

甚至还有专门提供数据交换的 OpenText Business Network ,其结合托管服务和基于云的供应链应用程序,以促进人、系统和事物之间高效、安全和合规的协作,为建立面向未来的数字主干网络(业务主线)提供真正的基础,以支持业务增长和转型计划。

当然,最受IDC认可的是 One Network ,其提供一个真正的由中⼼到中⼼⽹络的平台,允许各⽅通过单⼀连接在⽹络上进⾏操作,而且模块化、适应性强、可扩展的平台即服务(PaaS)能提供多层、多⽅解决⽅案。

更重要的是One Network的开放性,其提供第三⽅开发⼯具,使任何⼀⽅都能够构建⾃⼰的模块和代理,并发布到One Network 模块商店。

由以上品牌商,无论多企业供应链商业网络如何演化,它们或是通过采购订单和电子发票为纽带的业务网络、或是垂直行业的供应链协作网络、或是基于EDI技术或对接PEPPOL等标准的数据交换网络。

尤其是从采购到支付(P2P)场景切入的方式, 据统计占全部商业网路平台的40%以上,可见由SRM系统切入多企业供应链商业网络拥有天然的优势。

三、国内SRM厂商为何不碰MESCCN

1. 发展落后

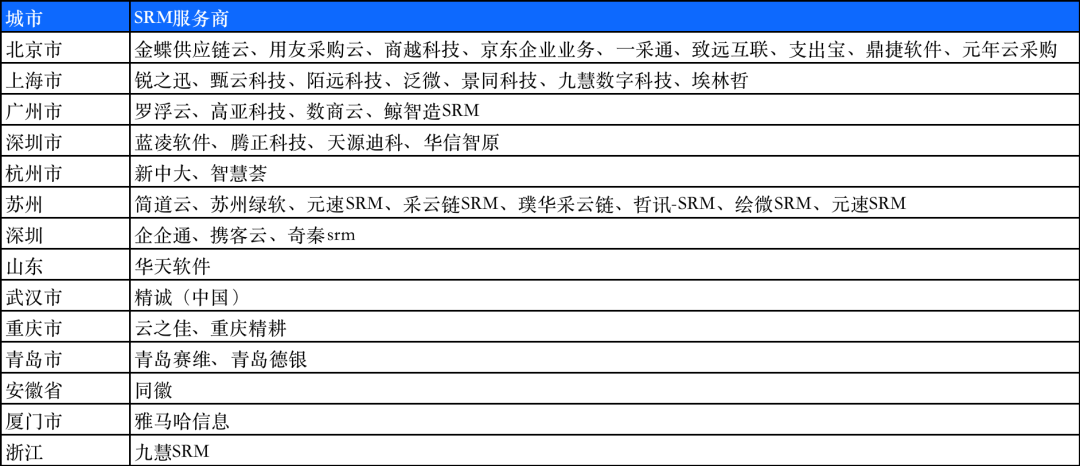

据不完全统计,全国共有国产SRM系统提供商的企业有46家,下列表格即是全部品牌商统计数据(不包含外资品牌)。

从这些提供商的商业模式和定位来看,大致可分为传统型和创新型,前者关注的是软件的功能性,仅聚焦某些采购环节的应用场景,而后者是迎合客户的一站式采购需求,不仅能打通采购到支付的全流程闭环,而且能够进行资源整合和供应商管理服务,以及提供供应链金融服务。

如此,创新型SRM品牌的竞争格局也非常明显,要么是横向贯穿全采购流程的各个环节,要么是在纵向的垂直领域建立行业标准的护城河,再要么是通过强大的接口能力链接企业内部和上下游外部系统,搭建协同平台。

相比数字化采购起步较早的国外同行,我国SRM厂商目光仍聚焦在企业采购动作本身,很少关注供应商网络的搭建,更不用说多企业供应链商业网络了。

2. 纸票断点

除了发展时间短、技术和观念普遍落后国际水平之外, 我国电子发票改革制度也在一定程度上制约了最后一个结算数字化的发展。

虽然目前国家税务总局在加快实行全面数字化电子发票(下文简称:“数电票”)改革步伐, 但大多数企业仍是纸票、纸电和数电混合并存的现状,而且此情况还会持续很长一段时间,如此纸质发票的数据获取,以及与订单、入库单的匹配流程仍是一个关键制约点。

不过最大好处在于,“数电票”的要素化和自动化流程以及税企直连的“乐企服务”,为纳税人获取和利用发票数据提供了前所未有的便利性、安全性, 由此结算协同将不再成为SRM厂商的难点,采购到付款的全流程也将实现无缝衔接,上下游的协同性以及网络平台的搭建都将得到有力推动。

3. 数据壁垒

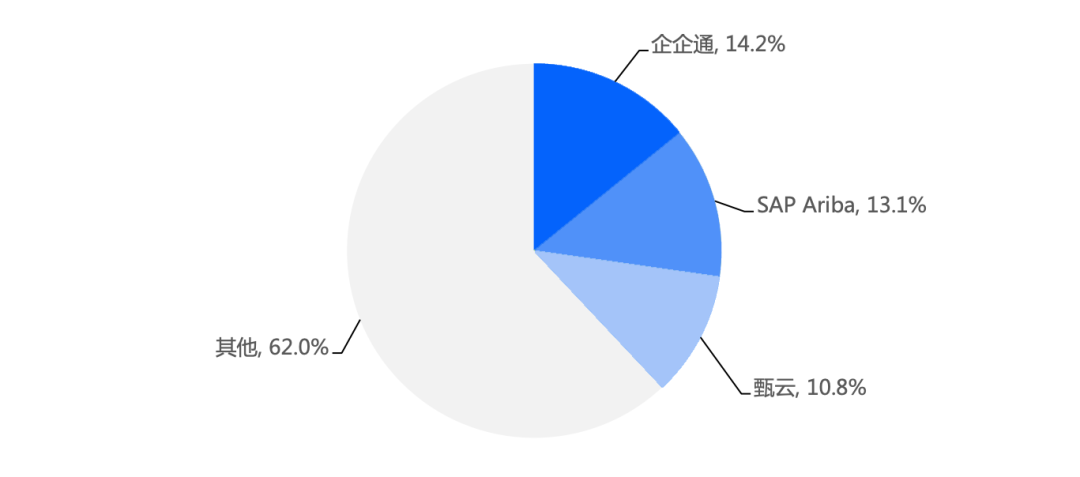

从各品牌商的SaaS服务市场份额情况来看,因为存在大量的系统集成和定制开发需求(不计入SaaS收入统计),整体市场集中度偏低。

数据来源:艾瑞咨询

首先从SaaS服务来看,为何头部企业企企通也仅提出供应链采购数字化协同平台,而不是多企业供应链商业网络?除了以上两点制约外,还因为我国SaaS模式的畸形现象,所谓开箱即用的SaaS,应该是依托云计算技术天生就是互联互通、端到端的。

但现实是企业内部应用的大量SaaS是一个个数据孤岛,而要实现物流、信息流和资金流三流合一,仍需要一个个系统集成,再加上一些云服务商对数据的滥用和接口不开放,或高昂的佣金等,让企业逐步丧失了数据治理能力,如此情况下的所有业务数据的自由交换可谓难上加难。

其次从私有化或混合部署的定制服务来看,因为数据安全问题,导致所有国有企业和有实力的大型企业都采用私有化或者混合部署,如此就在公有云之间形成了数据壁垒。

即便有很多大型的强势买主,能邀请上游供应商使用自己开发的门户系统,但也只是“一对多”的供应商网络,不仅做不到多企业供应链商业网络,而且受限于信息的不完整性,也很难实现多层供应链网络的可见性。

虽然构建多企业供应链商业网络的困难重重,但我们也从一些政策和创新技术看到了曙光。

无论是 “数电票” 对采购到支付全流程的无缝衔接,还是依托分布式数据库的异构系统对跨服务器的数据打通,亦或是某些机构对国际先进数据交换标准 的引用和借鉴,无不在为多企业供应链商业网络创造良好的环境。

作者

坤少说,公众号:坤少说。主要关注ToB领域的前沿技术、企业应用、行业观察等,善于各类题材的研究和分析,尤为擅长产业分析和行业观点总结等内容。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!