广告回暖,拯救大厂

中国最赚钱的互联网公司中,大部分都靠广告赚钱。

360集团创始人兼CEO周鸿祎曾说过,互联网就三种商业模式,一种是卖东西,一种是卖广告,还有一种是以游戏为代表的增值服务。互联网企业发展至今,依旧没离开这三种模式。其中广告模式,是不少互联网企业最擅长,也最依赖的业务。

但过去三年,互联网广告市场可谓寒气逼人,连带着互联网企业的营收和利润都受到影响。直到今年上半年,市场迎来复苏,互联网上市公司的广告收入,也纷纷交出了亮眼的成绩单。

QuestMobile数据显示,从今年Q1开始,互联网广告市场恢复增长,规模达到1462.2亿元,同比增长2.3%;Q2达1593.4亿元,同比增长8.1%;随着下半年经济进一步修复、回升,整个互联网广告市场规模将突破4090亿元,同比增长9.5%。

广告行业宣告回暖,“拯救”了一众互联网公司。「定焦」梳理了12家以广告收入为主要营收来源的互联网公司,其中有9家在今年上半年都实现了广告收入的大幅度反弹,最高增速达50%,增幅在20%以上的达到了5家。

定焦制图

这些数据不仅佐证了今年以来互联网广告业务的复苏,同时也透露出广告主对平台和渠道的偏好变化。

从数据可以看到,虽然三大电商巨头的广告业务收入,依旧保持在第一梯队,但抖音、快手代表的短视频和直播渠道,已经对传统电商的广告收入形成了冲击。同时,到今年上半年,以B站为代表的内容平台和以美团为代表的本地生活平台,也受到了广告主的青睐,成为最具有增长潜力的渠道,广告收入增速分别排名第二和第三。

新旧广告渠道的交替与迭代,背后是互联网大厂们对流量和用户的争夺大战,随着互联网广告行业进入存量时代,在充满不确定性的市场环境下,厮杀还在继续。

一、互联网广告,电商和短视频“分天下”

根据QuestMobile报告显示,今年上半年,互联网广告的市场份额未有明显变化,占比前三的依旧是电商广告(50.0%)、短视频广告(17.3%)和泛资讯广告(13.6%)。

首先看电商平台,因为离生意更近,有着更短的交易链路和更高的转化效率,自然容易得到广告主的长期青睐。

阿里巴巴和拼多多的广告收入,稳定保持在互联网广告收入的前两名。阿里巴巴以近1400亿元的广告营收领先,是第二名拼多多的两倍。另一电商平台京东排名第四。

虽然传统电商的广告收入份额稳定,但整体增速已经放缓,以阿里巴巴为例,其今年上半年的广告业务增速仅有3%,排在倒数第四位。

传统电商平台的广告收入和电商业务有直接关联,GMV和站内流量,都会影响品牌的营销预算,也就会影响广告收入。

从2022年至今,阿里巴巴经历过广告营收同比增速的负增长,今年Q2刚刚转正。这与阿里巴巴今年大力推进五大核心战略(直播、私域、内容化、本地零售、价格力)、重启淘系电商流量生态有关。

京东的广告营收同比增速,则一直处在10%左右的稳定状态,拼多多则以50%左右的高速增长,在互联网平台中增速位居第一。

定焦制图

拼多多的广告收入快速增长,原因是吸引了面向国内外市场的中小商家入驻,带来了广告投放。国内,主打低价抓住消费者需求,吸纳全品类商家入驻。国外,旗下的跨境电商TEMU发展迅猛,帮助中小商家顺利跨境销售。截至8月底,TEMU全球站点数量增至37个。

以阿里巴巴和京东为代表的传统电商平台,其广告收入增速放缓的另一大背景是,短视频和直播渠道对其造成的冲击。

专注社交生态营销的微思敦营销副总裁刘亮指出,电商商家对于流量有无止境的渴求,他们之间永不停歇的竞争,为电商渠道创造了源源不断的广告收入。但是近年来,快手、抖音等短视频和直播平台加速建立电商闭环,带来广告行业格局的变化。

有数据显示,2023上半年,短视频广告以17%左右的市场份额,排在电商广告之后,成为互联网广告行业的第二极。

近几年,快手大力发展内循环广告,商家和主播在快手平台上赚到钱之后,转而继续在站内做投放和曝光,内循环广告的投放量增加,抵消了广告市场下行带来的部分压力。从2022年Q3开始,快手广告收入的增速就保持上升状态。到今年上半年,快手的广告收入同比增速位列TOP5。

同样盯上短视频和直播渠道的还有腾讯和百度。

今年二季度,腾讯首次公布视频号广告收入,腾讯250亿元的广告收入中,视频号贡献了超30亿元的收入,填补了腾讯过去因游戏、金融、教培等行业的广告主投入减少造成的缺口。这也使得腾讯今年上半年广告收入增速排名第四。

视频号广告收入的增长,与今年很多品牌方都在发力私域电商有关。据CTR媒介智讯数据显示,2023年,近半数广告主预期加大私域营销投入。“刚刚发展广告业务的视频号具有流量红利、流量成本低,且以私域流量见长,受到中小商家的欢迎。”营销公司“助攻王”创始人郗望称。

但说到底,短视频平台离用户更近,不同平台有各自的用户画像,满足了不同商家的投放需求。刘亮分析,例如抖音的年轻用户更多,快手占据了下沉市场的基本盘,而视频号是一个非常典型的40岁以上中老年群体高粘性的流量场。

就连搜索广告时代的老大百度,也在利用短视频和直播稳固自己的广告收入体量。百度早在2020年就收购了YY直播的中国业务,并为“好看视频”增加直播入口。今年又力推AIGC数字人技术,试图用技术改善直播效果。

百度多位高管都曾强调,百度不会放弃短视频和电商。百度虽不似“大搜广告时代”那般辉煌,但今年上半年,广告收入排名第五,收入增速排名第七,依然靠前。

二、广告主去哪了:内容平台+本地生活

过去两年,追求效率的广告主把更多预算投入到电商和短视频渠道。与此同时,越来越多广告主对优质内容平台的偏好也发生了变化,开始关注到爱奇艺、B站、知乎及小红书等平台在消费者决策环节中的影响。

根据多年的经验及观察,刘亮认为,广告主们之所以愿意持续投放社交内容平台,主要有三方面原因。

社交内容平台适合品牌意识较强的广告主。对于很多商家而言,长期主打低价并不利于长远发展,因此广告主需要通过优质的内容,去提升自己的品牌质感和口碑,对抗低价竞争的同时提高品牌溢价。

短视频和电商平台的流量大、转化效果立竿见影,但风险是一旦停止投放可能就会失效。相比之下,内容平台有比较充裕的长尾流量,可以进行长期触达和反复曝光,帮助品牌形成用户忠诚度和复购。

广告主还有一个核心诉求是获取新客户,不论是知乎、B站还是小红书,都是非常紧密的拥抱新生代用户的平台,在这些平台上进行投放,也能进一步强化品牌的年轻化调性,对95后、00后的种草价值更高。

这类内容平台过去不利于商业化的两点是,没有发力电商形成站内闭环,以及一直在“流量到底是给电商还是给广告”之间进行摇摆。但到今年上半年,多个内容平台终于不再“拧巴”,坚定地发力电商闭环,带动广告业务的发展。

曾长期受困于广告和内容平衡的B站,从去年开始商业化,在双11期间上线了购物专区,到今年在直播带货的基础上发力“开环交易”模式,和阿里巴巴、京东等电商平台合作,补齐内容种草后的交易环节。今年上半年,B站的广告收入增速排在第二位。

有业内人士透露,今年开始发力电商闭环的小红书,上半年的广告收入保持着接近倍数的增长。

与之形成对比的是,知乎的广告收入增速出现了负增长,同样出现负增长的还有微博。这或许是因为,这两个内容平台至今还未完全形成电商闭环,且在商业化的发展决心上不够坚决。

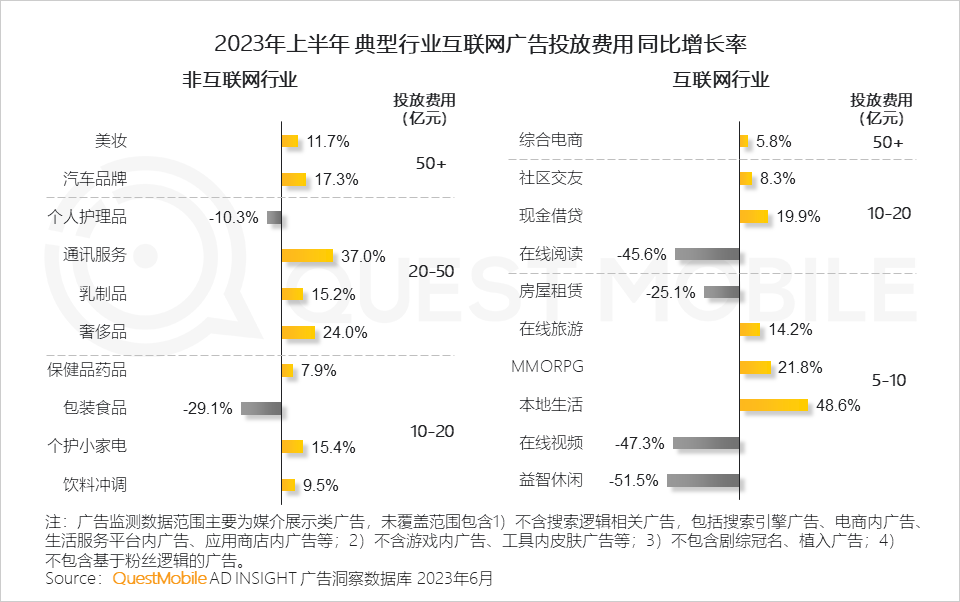

互联网广告投放的另一个新增量是本地生活赛道。今年以来,以文旅、餐饮为代表的线下场景全面恢复,本地生活的热度居高不下,抖音、快手纷纷加入战局,争夺美团的蛋糕。

QuestMobile数据显示,2023年上半年,本地生活赛道互联网广告投放费用同比增长48.6%,排名最高,美团今年上半年的广告收入增速排在第三位。

“快手和抖音本地生活的业务范围正在不断延伸,且具有比美团更大的流量优势。”郗望称,为了争夺商家与用户,今年以来,美团一面帮助商家运营私域,吸引了一批亟待转型线上的中小商户;一面布局直播业务,通过大额补贴吸引C端用户。

值得注意的是,随着互联网存量流量的争夺越发激烈,各大平台都在自身优势业务之外,将触角伸到竞争对手的业务领域,抢夺对手的生意。比如抖音和快手开始发力本地生活,B站搭建直播电商体系,小红书发力搜索和直播,微信推出小绿书和视频号直播。

刘亮称,随着平台间的竞争再升级,不再满足于“只守不攻”,成为互联网平台的共识。

三、下半年,互联网广告会再涨吗?

过去两年,广告市场整体进入“寒冬”,今年上半年能快速迎来复苏,包括广告主、服务商、互联网公司在内的产业链上下游,都深感不易。

广告行业一直是互联网经济的晴雨表。郗望认为,今年广告行业复苏,离不开文旅、线下餐饮、家居生活、大快消等行业的带动,他也能明显感觉到这几个行业里的企业,投放力度不断增大。用户除了基础消费,短剧、电影、游戏等行业的需求量也在不断加大。

助力互联网广告复苏的另一大因素是:过去两年紧衣缩食的互联网巨头,开始逐渐恢复营销支出。

今年第一季度,11家上市互联网巨头中,有7家企业都选择降本增效,在销售及营开支上减少投入。而到了第二季度,仅有3家企业还在缩减这部分成本,剩余企业都开始恢复投入,其中本地生活业务迅速发展的美团,营销支出的同比增长高达62%,拼多多同比增长达55%。

定焦制图

这也意味着,越是广告收入增长迅速的公司,越早开始恢复甚至加大营销投入。这样做的目的,一方面是为了加速推广新业务,进一步扩大商业版图;另一方面则是通过补贴、促销等手段,争夺存量用户,乘胜追击,巩固优势业务。

多数业内人士认为,上半年广告收入迅速恢复,很大程度上是因为去年同期的基数太低,下半年甚至是明年的发展趋势,难以预测。

广告主们的需求和标准已经发生变化,高性价比、高转化率的广告更受青睐。“不论是品牌投放还是效果投放,客户会对效果和转化有一定的考核,制定ROI标准,且比之前更严格。想要拿到更多的预算,前提是投产比有一定的保障。”刘亮称。

随着流量红利见顶,平台之间变得越来越像,区隔越来越小,“全域”成为今年广告行业的主题。在这个概念下,广告主会在电商、搜索、短视频、内容平台和本地生活上打通整合。郗望称,这样做不仅能打破单一平台的流量瓶颈,找到更多新增顾客,还能在各个渠道均衡广告预算。

“互联网广告迎来了三年疫情之后的爆发期,但是目前的回暖是否可持续,可能要打一个问号。总得来看,互联网广告行业恢复到疫情前的稳定增长,或许还需要很长一段时间。面对未来,互联网平台、营销公司与品牌商家,都不能掉以轻心。”刘亮称。

在没有大的促销节点、生产力迭代和新的消费趋势出现的状态下,各个互联网大厂之间,仍然需要挖掘存量市场,拼的是服务的成熟度以及商业模式的闭环程度。

今年下半年,各大互联网公司的广告营收,依然压力不小,谁能提升自己的精细化和智能化运营能力,谁就能在下一个财季中收获更多。

作者:布鲁斯,编辑:向园

来源公众号:定焦(ID:dingjiaoone),深度影响创新。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!