车联网生态应用,为什么那么少?

智能座舱概念火爆了很多年,其硬件形态发展也经历了大屏、多屏、移动屏等等的迭代,但是随着屏幕的变多、变大,我们很容易会发现,为什么屏幕上的应用,发展的如此缓慢?

在刨析这个问题之前,我们先在脑里记住一个问题:软件成本的开发是需要成本的,这个成本谁来承担?

一、互联网的过去:软件付费意识弱,广告、运营收益成为主要收入

在互联网刚在中国起步的时候,大约在2000年左右开始。在国外形成为软件付费的习惯的时候,国内正好处于各种盗版横行的时代,盗版软件也必然跑不出这个盗版圈,导致中国用户形成了用软件不花钱的习惯。

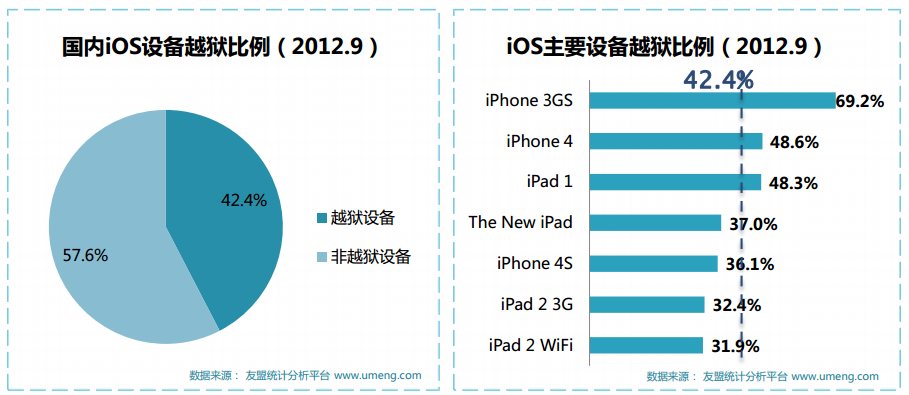

后面移动互联网迅速发展,山寨手机也是横行,越狱用户更是占了一大部分,智能手机上的APP想通过销售软件收费的模式,是难以维持的。

但是国内用户除了上述特征,还有一个明显的特征,即是基数大,各家厂商还是愿意积极挖掘这块蛋糕的。

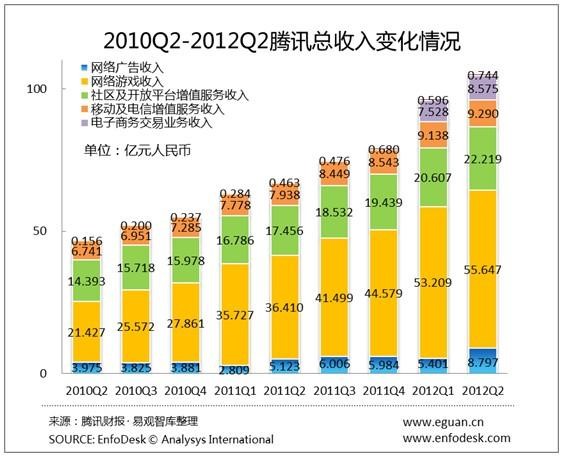

为了适应国内用户的消费习惯,逐渐形成了软件内付费、运营的商业模式,包括广告、QQ会员、外卖等等,这些的收益,逐渐成为了软件厂商的主要收益。

二、车联网的现状:被互联网企业绑架的车企

在车内大屏成为热点之前,大屏电视、VR眼镜等也在手机互联发展巅峰后,也被作为互联网终端挖掘过商业价值,初期也都探索过软件付费模式,但是最终还是以运营、广告的商业模式为主,但是VR眼镜内的游戏付费的意愿较高,这与国内用户的消费意识逐渐开始转变有关。

车联网的发展缓慢,主要有以下几个原因:

- 合作流程长:由于汽车行业对安全的特殊性,车企内部的流程机制发展多年,合作流程变得很长,通常需要1-2年才能完成合作;

- 研发成本高:车企在系统方面的研发弱,导致智能座舱的系统、屏幕尺寸在目前还处于不规范的状态,导致互联网企业在和车企合作过程中,往往需要专门成立面对车企部门,造成了研发成本较高的问题;

- 运营收益低:目前大部分车企尚未在车机方面的运营发力,在未来一段时间,这个情况可能有所改善;

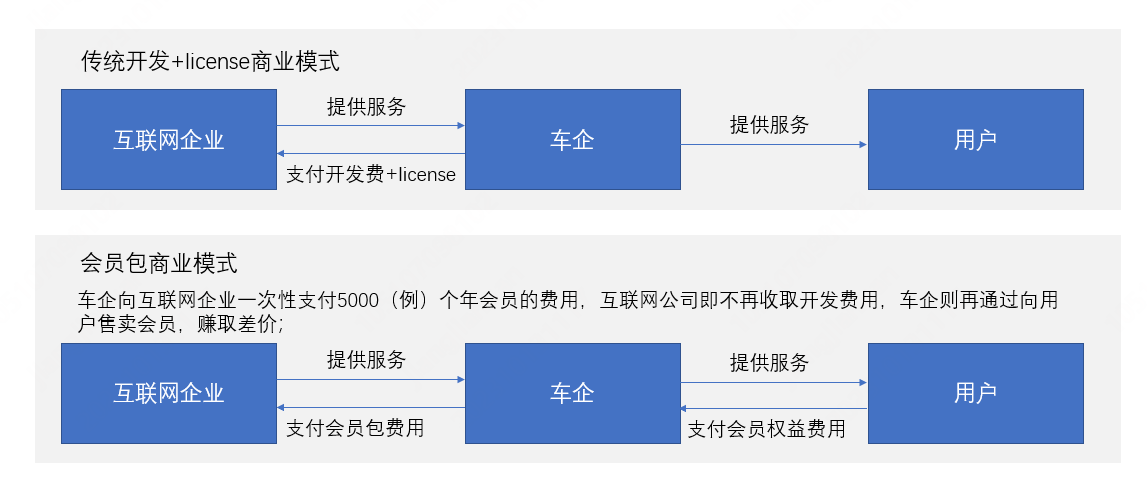

- 商业模式不良:目前的商业模式有几个特征,互联网企业稳赚不亏、车企承担风险或承担费用、用户享受到了服务。

根据和互联网企业的朋友交流,在初期,他们也曾考虑过不计成本和车企合作,优先保证上车,占领入口,但是由于以上问题,互联网企业约在2022年初开始,放弃了传统的广告、运营的商业模式,转向TO B收费,即向车企收取研发费+license的商业模式。开发成本也从用户承担,转向了车企承担。

并且随着智能座舱的发展,车内软件丰富度,也变成了对车辆智能化评价的重要部分,用通俗的话说,你可以没用,但是你不能没有。由此,车企被互联网企业绑架了。

由于用户习惯、会员账号体系等问题,这里的互联网企业特指在手机端已经拥有大量用户的头部互联网企业(网易云、QQ音乐、高德地图、爱奇艺等等)。

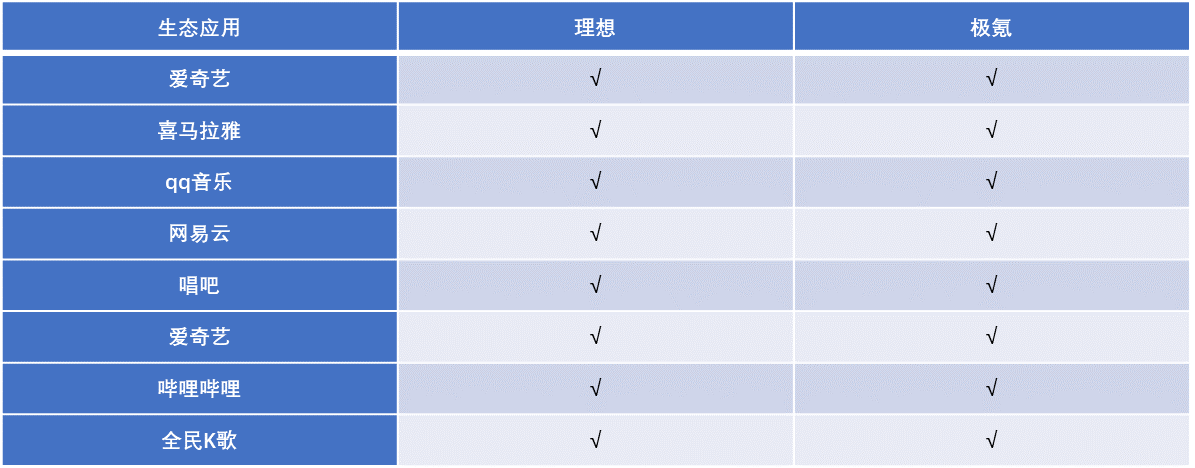

部分车企搭载生态应用简表:

三、未来的可能:规范统一、移动空间爆发、商业价值猛升

车联网更加开放:通过汽车行业协会规范车机系统、流程,让车联网形成和移动互联网一样的快速、可运营、开放的状态。

移动空间发展迅猛:自动驾驶技术落地,未来的车辆形态必然发生变化,包括整车结构、座舱空间,人们的居住习惯也可能以当前固定住所改变为移动空间,座舱内多屏的广告、运营价值猛升,车企作为流量入口,话语权大大提升。

本文作者@加饭 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!