年轻人疯抢平替,但工厂真的赚钱吗?

“淘宝京东拼多多都盯上了工厂。”

“真好啊。”Cody看着橱窗里那件做工精细的小香风外套感叹道。

他并不是在感叹这件被妥帖地展示在塑料模特身上的衣服有多么漂亮,毕竟,他就是这件外套的生产者之一 ——这家店的不少衣服,Cody和他工厂里的师傅都里里外外摸过许多遍,也曾带着它们在工厂和品牌方之间来回奔波,打样无数次。

与刚出厂时,工厂冷光灯下它们所呈现出的模样相比,在这照射出温馨暖光的橱窗里,在这高档商场所散发的沙龙香气中,在装扮亮丽光鲜的都市女性顾客面前,它们的价值跃升了几百甚至上千倍。

Cody看着价目表,久久没有说话。尽管他心里清楚,他所拥有的小工厂所做的活儿,不过是为这些服饰品牌“拧螺丝”,尽管他也曾盘算过,自创一个服装品牌,毕竟原料、设计、技术,都是现成的……

他突然回过神来:“刚才我们说到哪了?哦,1688有没有邀请我们入驻?2020年前后是有的,但那时候1688上也没什么东西,只有一个展示页面,我觉得没什么意思……现在嘛,我们也没有精力做这件事,主要还是做品牌的订单……今年的业务,一般般吧……”

没有精力只是一方面,更重要的其实是缺少资金。工厂的经营模式向来是追求薄利多销,每一分钱都要花在刀刃上。疫情的到来,无疑让形势更为严峻。原料端涨价不止,需求端又一再压价,利润空间不断缩小。

但Cody知道,这几年对于不少工厂来说,是不平凡的——他们成为了各大电商平台争抢的“香馍馍”。特别是今年,大工厂的门槛恐怕已经被踏破了。

从去年开始,京东宣布“低价革命”,同时发力与工厂合作的京东京造业务;今年11月,阿里巴巴宣布把1688升级为一级业务,在淘宝主页设立了“淘工厂”的入口;各大头部带货直播间纷纷加大了做工厂直销的力度;拼多多则用源源不断的百亿补贴一再把价格压低……

中国有着全世界最好的供应链。工厂处于上游环节的末端,一直以来和消费者保持着较远的距离,现在,这距离因为疫情以及平台的助力被一再拉近,一直处于幕后的工厂们,正或主动或被动地来到台前,与消费者们面对面。

一、让消费者看到工厂

工厂的产能几乎都是过剩的,库存过量是不少工厂需要解决的头号问题。积压的商品需要找到更多卖出去的途径,工厂的零售化似乎是大势所趋,而平台自然而然地成为了推手。

目前最简单直接的卖货渠道,还得看直播电商。从直播电商兴起开始,就热衷于做原产地直播、源头直播、工厂直播,来帮助工厂快速销货。今年开始,这件事会变得更加细致。如“交个朋友”在12月17日开设了专门的“厂开卖”直播间。

交个朋友相关负责人告诉新零售商业评论,该直播间主要以特色优质产品的原产地产业带或产品源头工厂为核心,一方面给消费者带来实惠、优质的产品,另一方面帮助工厂进行电商化、数字化的转型,从而更好地把控产品质量。

新零售商业评论观察发现,“厂开卖”直播间会帮助工厂说好产品故事,让消费者更加了解白牌产品到底好在哪里。这是工厂通常并不擅长做的事。

该负责人还表示,直播间会针对季节性、标志性、节点性的特色源头产品开展溯源直播。如春季去茶山开展优质茶叶专场,冬季去羽绒服工厂寻找源头好货等。

直播电商反应迅速,传统电商平台也紧随其后。

淘宝今年最大的变化,是先在上半年上线测试了99特卖频道,而后在下半年上线了淘工厂频道。

淘宝选择了一批优质的工厂入驻淘工厂,在其中选择低价、高频的产品进行9.9元包邮的零售尝试。虽然目前来看,这个尝试还未有喜人成果,但其背后的淘工厂所扮演的角色是越来越重要了。

据悉,淘工厂强调低价,面向价格敏感的消费者,阿里巴巴希望借淘工厂让淘宝重新占领消费者的“低价心智”。

而面对另一群消费者,即对价格没那么敏感,但更加追求品质的消费者,阿里巴巴则祭出了1688这个从阿里巴巴诞生之初就存在着的古早电商平台。

1688在今年彻底迎来了to C化的转型,以往只能几十件起批、卖给中小商家的货品,现在C端消费者也能一件两件或是通过不同产品混批的方式购买了。

值得注意的是,1688 App首页的“1688严选”模块,是1688建设的重点。其中甄选了一批资质齐全、品质优异的工厂,产品聚焦在标品和类标品上,标品主要以办公文玩、大百货、家装灯饰、家纺、运动户外等品类为主,类标品则以鞋包、内配为主。1688严选强调的是呈现品质化和个性化的商品,价格力被放在了相对淘工厂次要的位置。

事实上,1688严选脱胎于此前1688的“厂货通”,是1688提供的全托管服务。只不过,如今的1688严选弱化了渠道商招标、代运营的功能,让工厂更加直接地面向消费者。

据悉,淘工厂和1688在后端运营并无区别,区别主要就体现在前端的商品筛选上。

另一边,京东则通过做自有品牌的方式,与工厂建立合作。

今年,“京东京造”这个名字被反复提起。据媒体报道,自2018年京东京造上线以来,京东自有品牌已合作国内超过70%的产业带。2022年,京造销售额同比增长60%,100个以上品类年均销售额增长超过300%,新品开发成功率超过90%。

区别于简单的找代工做贴牌货,京东京造强调为工厂“赋能”:用京东对C端的洞察能力以及其物流能力,帮助工厂降本增效,以销定产,减少库存。

京东看中的是中国市场的空白地带。据尼尔森IQ数据,全球零售业市场自有品牌的占比约为16.3%,但中国市场的这一比例仅有0.5%。全球第二大零售商Costco的商品中,有25%的商品属于自有品牌。自有商品比例高,意味着平台对供应商、大品牌们有更高的议价能力。

但是,做自有品牌显然不是一件容易的事,与自建物流体系一样,这是个相对更重的模式。如果不能把控从研发到生产再到落地的每一个环节,或许就会出现问题——类似模式的网易严选就贡献了不少翻车的前车之鉴。

不过,自从2021年从电商平台转型为品牌运营之后,网易严选近年来虽然声量没有之前大,但在各个渠道的细分赛道,日子过得还算不错。

据媒体报道,今年一季度,网易严选在抖快、淘系、京东、综合等各渠道销售额同比增长分别为94%、41%、29%、73%。其中,网易严选宠物品类销售额同比增长96.4%。

珠玉在前,京东京造目前要解决的问题,是打造一条足够极致、高效的供应链体系,能够在极限范围内控制住自己的成本。

在这件事上,它目前面对的竞争对手太多了——线下有Coscto、山姆、盒马甚至奥乐齐,线上有网易严选、小米有品。

盒马在此前的供应商大会上曾透露,将构建一种类似于汽车工厂的供应链体系,如将烘焙厂开在牧场边上,这样就能通过最短的链路制作出新鲜的产品。这或许是一个思路,但目前尚不确定是否对每个产业都适用。

可以看到,不同的电商平台正用各自不同的商业基因与工厂展开不同形式的合作。

然而说到和工厂关系最为密切的电商平台,还是绕不开“拼多多”的大名。淘宝和京东之所以走上截然不同的工厂合作之路,也是因为他们确实无法照搬拼多多的模式,也跟不上它迅捷的动作。

二、抨击拼多多、学习拼多多、成为拼多多

阿里巴巴曾经一度离拼多多的C2M模式很近。

媒体《海豚投研》认为,拼多多C2M的打法本质上抢占了1688的市场,让线下零售商的客户跳过零售商,直接转投线上。2017年前后,1688和拼多多之间其实只差一个“一件包邮”。但偏偏是这一件包邮,让阿里巴巴和京东都汗流浃背。

播客《乘风破浪》主播郑立涛与电商领域资深专家姚凯飞在分析拼多多时提到,拼多多“一件包邮”以及一再压低价格的背后,其实有着极高的运营及组织架构门槛。

例如,通过社交软件进行低成本、裂变式获客,让拼多多能迅速积累起大规模的用户群体,还能把由此节省的营销、获客费用,去补贴商家,或是做一件包邮、百亿补贴这样直接降低消费者购物门槛的让利活动。

京东自建的物流体系和强调自营店铺,对于下沉市场做一件包邮,以及吸引小商家入驻,显然都成本太高;而拼多多与淘宝截然不同的站内推流广告结算方式,以及大促时节更加简单粗暴的打法(即直接降价),极大降低了商家使用站内服务的门槛,让对电商业务不那么熟悉的小商家及工厂更愿意入驻拼多多。

平台一旦形成了飞轮效应,哪怕拼多多在售后服务上明显偏向消费者,商家也依然离不开这个渠道。

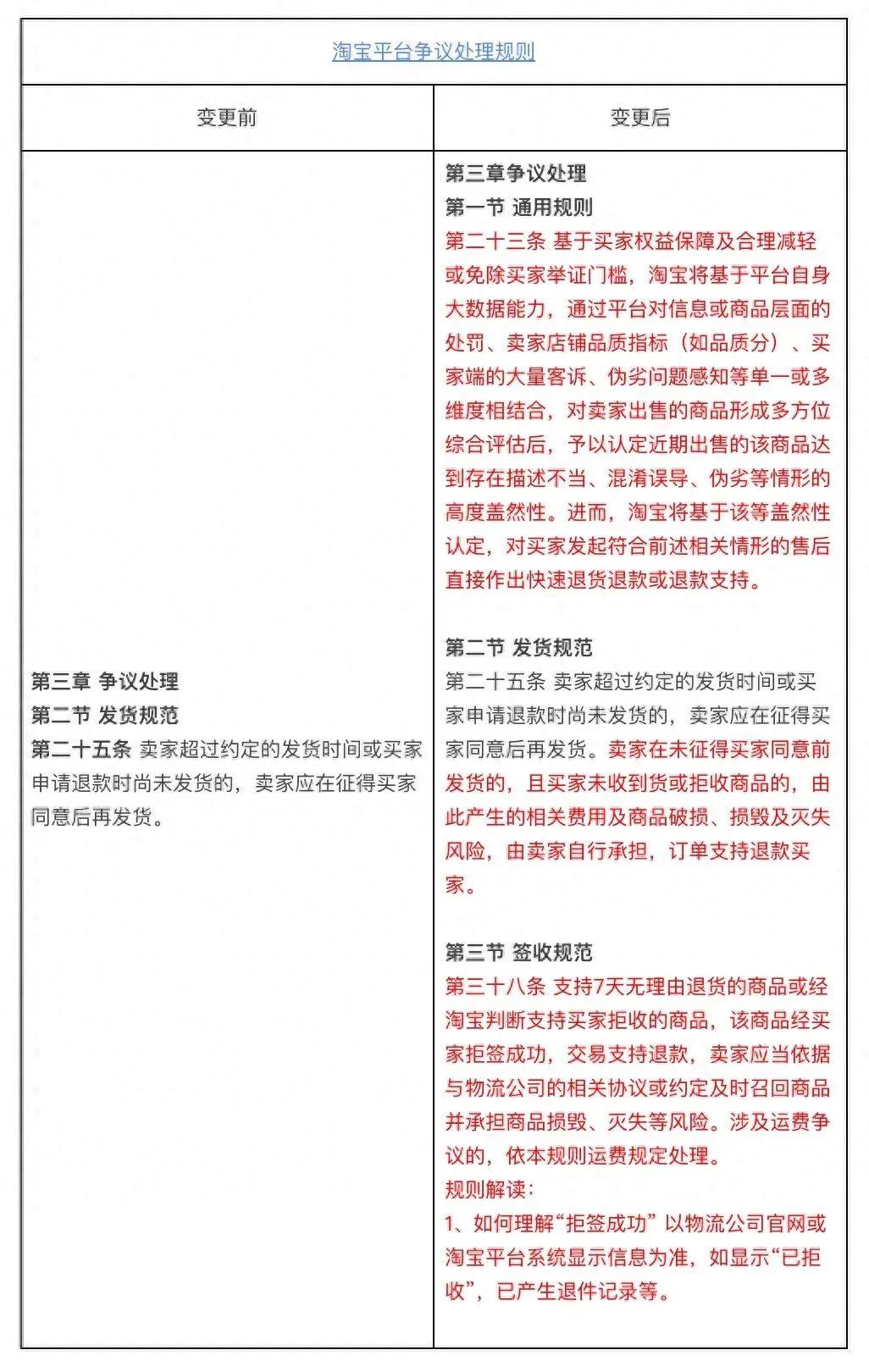

就在12月28、29日,淘宝和京东先后跟进了“仅退款”这个拼多多商家争议颇多的功能。其中,淘宝虽然说明此功能仅针对信誉较好的消费者,商户也可以申诉,但要把控其中的度,或许又会成为新的管理难题。如果淘宝无法用这样的方式招徕或留住更多消费者,又不能平衡好商家的心态,在如今渠道遍地都是的状态下,中小卖家是否会义无反顾地离开淘宝?

拼多多正是靠着这样的差异化以及简单直接的组织管理能力,赢得了中小商家和消费者的青睐,也让竞争对手只能学其形而无法得其神。

许多工厂们早前都是从拼多多开始进入C端市场的,如今又在1688、小红书、直播电商等平台上寻找更多机会。

三、站在狂欢的舞池之外

平台态度的变化是因为看到了消费者消费倾向的变化:更加理性、冷静的消费者开始追求性价比,希望能挤掉中间代理商、渠道、品牌营销的水分,拿到优质低价的产品,而不再在乎品牌。

在拼多多横空出世之前,生产端很难和消费者产生链接,如Cody所言,只为品牌“拧螺丝”,丝毫没有议价能力,更没有溢价的可能性。

如今,电商平台尽可能剔除了层层盘剥的中间环节,本意就是让需求端和生产端都获益。但事情当然没这么简单。

对平台来说,卖货的本质和流程其实都没变,只不过讲故事的人从品牌变成了工厂。而相较于有着丰富市场经验、早已习惯了在商战中沉浮的品牌们,工厂显然更好拿捏。

“我的经销商朋友一直和我说,不要听那些平台、直播间的人瞎忽悠,什么提供全套解决方案,什么大批量带货清库存,什么为工厂讲故事……他们只是想干掉其他中间商,自己成为那个最大的中间商。”

Cody的目光终于从那些昂贵得仿佛不是自己生产的外套上移开,转而看向虚无缥缈的远方,“经销商们压力也很大……但根本问题是,如果我要开始做小B或者C端(生意),就要改变原来的运营模式,还要进行数字化转型……这是个艰难的决定。”

显然,Cody没有这个资本去赌。这是他没能说出口的话外音。

不像大工厂,可以分一部分精力和金钱去试错,然后顺利乘上时代变化的快车。许多类似Cody家的小工厂,都正面临着艰难的大环境和困难的抉择,他们的顾虑要多很多:

面向C端做生意,真的能为工厂带来更大的利润,而不是进一步压榨他们的生存空间么?平台砸钱补贴的低价狂欢过后,低价是否成为常态化?他们是否拥有长期打低价的实力?……

一切还要再看看。

然而,当他们踟蹰不前时,机会已经流失了。

对于已经加入这场游戏的大工厂们来说,舞台真的够大吗?工厂的价值,会被过度开采吗?平台成为最大的中间商之后,是否会垄断、控制一切?前期巨大的投入之后,这一切是否反过来会成为压死骆驼的最后一根稻草?……

这些问题似乎暂时还容不得飞奔中的大工厂们细想。

作者:钱洛滢,编辑:葛伟炜

来源公众号:新零售商业评论(ID:xinlingshou1001);用深度案例、前沿观点,和你一起探索新零售的1001种可能。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!