实例解析 | 新消费的下一轮增长——客户新趋势及业态新趋势

2020年4月23日,曹升老师在《经济观察报》直播中,分享了《新消费的下一轮增长——四大值得关注的新趋势》,以下内容整理自本次分享。

从产品型电商,到服务型电商,再到潮流型电商,客户的新趋势是什么?从流量运营,到用户运营,再到10万用户全域运营,门店的新趋势又有哪些?从餐饮零售外卖三项融合,如何看消费新业态?老品牌和新品牌有何新趋势?简而言之,主要有四大趋势:客户新趋势、业态新趋势、门店新趋势、品牌新趋势。

本次内容一共上下两篇,上篇讲述客户新趋势及业态新趋势,下篇讲述门店新趋势及品牌新趋势。

本篇为上篇。以下,Enjoy:

一、客户新趋势

每当有一个大平台起来的时候,就意味着客户的需求发生巨大变化。最近这几年起来的大平台中,拼多多和美团是典型代表。

案例1:拼多多——下沉市场的增量与存量

(1)崛起:抓下沉市场的支付红利

拼多多诞生最大的一个基础是,微信已经完成基础设施建设,实现下沉市场的数字化。那个时候,我们会看到两组数据:

一组是微信大约有10亿用户;

一组是支付宝大约有5.6亿用户。

于是,就出现有意思的逻辑问题:

微信里面有10亿人,与此同时,上网买东西的大部分又都在淘宝里面。而淘宝当时只有5.6亿人,那么差额部分的4.4亿人,他们是谁?他们在哪买东西?他们买东西有什么样的消费偏好?这就是一个非常有意思的问题。

随着这个问题再往下继续深入,就会发现原来这4.4亿人大多是小镇上的人,可能是三四五线城市的人,年龄还偏大一些。

那么,他们在微信里有没有钱?

因为微信支付通过红包来进行推广,很多人逢年过节在微信里抢红包,有很多微信零钱,200元、100元、50元都有,但是他们没有绑定自己的卡,也没有办法在网上消费,都装在微信钱包里。

于是形成这么一个状态:

微信出现了一个红利,给4.4亿人普及了移动互联网,把线下的人拉到线上来。这些人没有网上消费的习惯,也担心绑定银行卡的风险。但在微信钱包里还有点小钱,却没有地方消费。

拼多多抓住了这波微信支付的红利。

第一波推的全是9块9包邮的商品。

我们可以近似理解,它就是把线下10元店搬到线上来。

以前我只能买周边三公里少数几家10元店的东西,现在我可以买到天津的,买到湖南的,买到广东的10元店的东西……在我面前可能有1万家选择。

(2)占领:抓下沉市场的增量市场

那么下一步做什么?

当然我们常规的思路是,既然有4.4亿人,他们都已经上线,并且已经有用户触点,我把货拿过来想办法卖给他们不就行了。

可是你想想看,阿里、京东也是这么做的。阿里、京东做下沉市场比拼多多早很多年,一直没能成气候。

为什么不成功?

因为我们城市里的东西拿到三四五线城市去卖的时候,很可能不符合人家消费习惯,不仅仅是价格上不符合,用户认知成本高,使用成本高,人家就没有这种使用习惯。

这其中还有一个巨大的空间。

本地的人都希望用自己的品牌。我们不能总跟着城市里的人去喝五粮液,五粮液太贵,五粮春虽然便宜一点,也没达到我们心中的一个性价比的标准。还应该再往下,最好有一款是专门为我们自己生产的。

在这个时间点上,这个市场有它自身独有的特点。拼多多还是蛮厉害的,找到一个跟阿里、京东完全差异化的增量市场,帮助下沉市场的农产品上行。

去年的数据,拼多多做农产品上行大概是1300多亿,这是个万亿级市场,完全就跟阿里、京东错位竞争。

阿里、京东是想把城市的商品、标品卖到农村去,拼多多是把农村的农产品、非标品上行到城市和其他地区。

这与它们的基因也有关系,大家都知道拼多多是和拼好货合并成的,都是黄铮一手创办的。

拼好货就是以水果为主的,在增量市场上拼多多开创两个品类:

第一,中国最大农产品上行市场,1300多亿。

第二,中国最大水果线上市场,销售额可能比线下所有的水果零售店的总和还要大。

(3)夯实:抓下沉市场的存量市场

很多从农村和三四五线城镇出来的产品是白牌货。所谓白牌货,就是只有一个招牌,没有品牌,因此也卖不出品牌的溢价。

同时,我们也观察到,拼多多最近在不断地推品牌货。

包括前不久跟国美店器之间进行资本联姻,2亿美元买国美电器的可转债,结果国美电器的股票大涨。百亿补贴在也不断地推一些品牌,很显然,拼多多要借品牌货来拉升拼多多本身的品牌调性。

拼多多的案例说明什么?

以前的客户,都是以城市消费为主,去拉动式消费,城镇的消费都是跟着城市后面去硬拉的。

现在,我们忽然发现3、4、5线城镇市场用户数更多、量更大,而且他们的数字化已经完成,在线上就可以有统一触点,不用再到线下去一个一个发传单。

如果能为这一批新增的网民生产合适的产品,这就是一个巨大的消费新趋势。

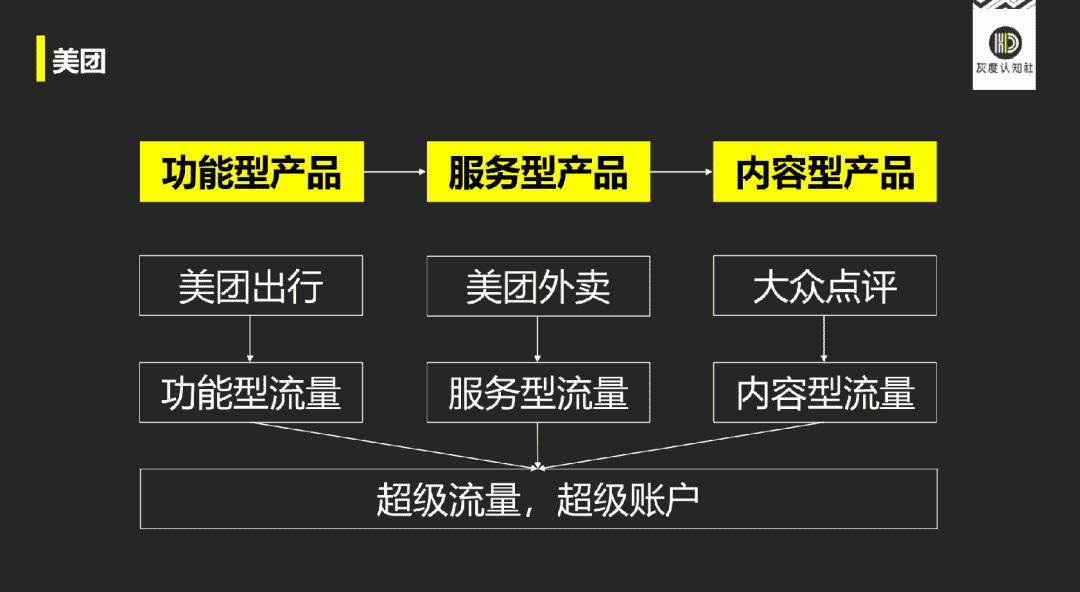

案例2:美团——超级流量与超级账户

放眼全球,把一款软件产品做成国民身份证的,大概只有微信。

微信不仅能够提供一个证明你是某某账号,证明你是某某身份,同时还能把你的社交关系链给列出来,也可以供别的软件使用。

支付宝也特别奇怪,我们在全球就没见过一个完全做金融的软件,最后能够变成了一个生活服务平台。

同样,美团也一样,我们没见过。

传统的定位理论也好,基本竞争战略理论也好,都强调我们做事情就一定要专注。我们就没有见过像美团这样的,布局这么多产品和业务组合。

有功能型产品、服务型产品,以及内容型产品。

那么,其背后的逻辑是什么呢?

(1)功能型产品:美团出行

美团出行,属于功能型流量。

我们平时想不到美团出行,但下地铁之后,觉得走3公里太远,这个时候立马就有需求,扫个码就能骑走一辆单车。骑完即走,这是功能型流量。

(2)服务型产品:美团外卖

美团外卖,属于服务型流量。

美团外卖并不生产任何一种食物,它通过帮你优选推荐,以及提供配送服务,从而满足用户的用餐需求,这叫服务型流量。

(3)内容型产品:大众点评

大众点评,是典型的内容型流量。

我们在外准备吃饭的时候,门口有一家店,500米有一家店,你去哪一家?

80~90%以上的人都会打开大众点评看一下。门口这家店评分3星,500米的那家店评分4星半,我们就去500米的那家。

可是你看,这些内容都不是商家生产的,也不是你的朋友生产的,是一群很陌生的人,他们吃过之后给个点评,你就以他们的点评的结果作为你的消费依据,这就叫内容型流量。

基于这三种流量,美团形成了超级流量,超级账户。

拼多多与美团——崛起的底层逻辑

拼多多与美团的崛起,其底层逻辑又是什么?

(1)产品矩阵化

我们把产品矩阵高度简化一下,功能型产品、服务型产品、内容型产品几乎成电商的标配。电商标配不仅仅指电商平台,还包括商家的品牌。

第一代产品型电商阿里、京东,大品类+大客群+大渠道+大流量。直接杀价,把中间商干掉,价格便宜。

第二代服务型电商美团、滴滴、饿了么,本地生活服务+线上流量+线下交付。我帮你找到你想要的,帮你精选。

新一代社交电商拼多多、云集、微商,社会化传播+社交裂变+分销+拼团。

后面的就不一一列举了。

功能型产品、服务型产品、内容型产品已经成为所有电商的标配。

(2)客户数字化

前面说过,每次产品(包括交易平台)发生重大变化的时候,一定是客户需求发生重大变化。

马车卖得很好,我干嘛去生产汽车?没有必要。一定是客户需求上来,觉得汽车更好,我马车就得停下来,转型去生产汽车。

客户数字化是这一轮里面的大趋势,主要表现在三个方面:客户需求、客户行为、客户体验。

①客户需求

功能消费、情感消费、服务消费、内容消费,用户需求的颗粒度更细。

以产品功能消费为主的更多是60后、70后。70后往前去的那几代人比较在意功能,功能消费的决策因素比较大。

90后年轻人更喜欢服务消费和内容消费,因为产品极大丰富,品牌也极大丰富,可以选择余地太多。并不是吃饱穿暖的问题,而是想吃得好、穿得好,吃得有特色、穿得有特色。

所以,服务消费跟内容消费已经成为客户需求里比较大的两个新的增量。

同时年轻人对情感消费就不像我们以前死认一个牌子,他们认为品牌情感颗粒度要更细,要更符合他们自身的一个消费品位。

②客户行为

四大流量:搜索型流量、交易型流量、社交型流量、内容型流量。

你可以在四大流量里面找到很多用户,而且这个用户不是干巴巴的,是可以计算可以衡量的一组行为。

他在我的网页里待了5秒钟还是3秒钟,100个人进来还是20个人进来看都很清楚,用户行为已经数字化。

这四大流量,可以近似简单粗暴地认为是用户行为的数字化。

③客户体验

餐饮行业80%以上的流量都来自于互联网。门店除了拦截线下流量,更依赖线上流量。不仅流量来自于线上,行为来自于线上,更重要的体验也在线上。

比如手机在线排队,我在这里定一个位置,自动生成定位信息,立马就可以通过微信发给几个好友。

这些环节都跟产品本身没关系,跟线下也没关系,但是极大地创造用户体验的点,所以客户体验也数字化。

我们再回来看,原来拼多多、美团这样的大平台崛起,是因为客户本身发生比较大的变化。

客户数字化之后,客户需求、客户行为、客户体验都发生比较大的变化,所以我们的产品本身也要发生变化。

以前是我做面条的,只要把面条做好就行,现在不行,功能型产品、服务型产品、内容型产品都得要有。

这就是二者崛起的底层逻辑。

这里,我们还少讲了一个潮流型电商。这是什么意思?

这主要是指天猫,已经成长为全球最大的新品首发平台。换句话说,就是潮流引领者、电商网红平台集散地。

二、业态新趋势

关于业态新趋势。首先,我们来看几个案例。

案例3:Eataly——餐饮+超市+生活方式

Eataly是一个餐饮超市,超级物种及盒马鲜生,就是学习的它。但目前在全球还没看到复制它比较成功的企业。

我是一个生活方式的超市;

我是慢生活超市;我是专门推荐意大利慢生活美食的超市。

这是Eataly的定位。

慢生活卖的是什么?

告诉你应该怎么享受这个菜,如何寻找符合意式风格的原材料?如何把食材的特点发挥出来?

第一,我教你,他们开了培训学校。

第二,我告诉你到哪去买,就到我们店里来买精选的食材。

第三,虽然我们不是餐厅,但是你买完之后当场就可以做给你吃,所以这是一个新物种,餐饮超市。

第四,你知道我们的原材料从哪里来的吗?我们还建了一个农场,这个农场跟迪士尼一样,里面有很多可以全家人一起玩的游乐设施。

同时最重要的是,那个地方展示了我们原材料是怎么经过精选走到你的餐桌来的?你们值得带人去玩,像 IP一样。

《纽约时报》给它下了个定义:一家包含了繁华的欧洲开放市场、全食超市、高端美食、新时代学习中心等元素的大型卖场。

这是一个新业态。

我们可以看到,餐饮跟超市之间的联动越来越多,现在大家对生鲜超市特别的感兴趣,投资人也愿意投,创业者也愿意去创业,巨头也愿意去做。原因就在于生鲜超市是高频生意,跟社区之间的连接度是特别高的。

我们未来极其有可能家里面没有大冰箱了,因为小区里有社区冰箱。社区冰箱送到我们家里来,可能只要15分钟,半个小时都不要。因为你等半个小时,做菜还有点麻烦。

现在已经有60分钟、30分钟送达的服务了,只不过还做不到像小区冰箱这么方便。

比如闪送,还有京东到家。他们卖生鲜的时候都告诉你,你这边下单,我们一个小时到家门口,你一下班到家就可以收到了。所以未来的业态,围绕生鲜这块的业态,还是蛮值得期待的。

案例4:米其林——2B能不能新零售?

我们总认为消费就是零售,零售跟消费高度相关,都应该是面向个人2C的。那2B能不能新零售?就看你怎么定义。

如果是新零售就一定是新的消费。企业级有没有消费?有啊。传统的零售是指大批量买进、小批量卖出,甚至于单个卖出,这种商业业态作为零售。

我们认为如果能把重度决策,降维到轻度决策的商业业态,就叫新零售。

很少有人会在天猫、淘宝、京东上买一个米其林的轮胎,快递到家,然后自己把轮胎给换了。

米其林大量的销售,实际上都是在 2B的商家里实现B 2B 2C的。米其林并不直接2C,所以它是一个企业级的产品。

米其林就找到欧洲排第四大的物流公司,跟他们谈,你们轮胎保养起来效果不好,你们能不能把轮胎保养交给我们?

我们也不卖轮胎给你,以租代售。

这就把重度决策变成轻度决策。本来我买一个轮胎要花8000块钱,现在我租轮胎按天付,我干嘛不这样呢。

对物流公司来说,有什么好处呢?

米其林说,我能帮助你在轮胎方面节省开支费用。假设你去年花4000万,今天我能帮你省1000万,但我有一个条件,省下来的部分,我们双方之间要五五开,我要拿到500万,你留下500万。

你干不干?对方就干了,效果确实不错。这就是米其林做的新零售。

国内有没有学习米其林商业模式的2B企业?有,就是哈啰出行。大众对共享单车的付费意愿度不高。但是外卖骑手有骑车需求,企业付费意愿度高。

哈啰单车就找阿里谈:

第一,我帮你生产骑手专用的电动摩托车,比使用烧油的电动车要省钱。

第二,电动车充电不是麻烦吗?骑手那么多,沿途充电设备严重不足。我来给你建一个充电站,为骑手提供换电服务。

这也是以租代售,本来是要卖给他一块电池,现在变成卖电,把电池租给你用一下。这些都属于企业级的新零售。

共享单车里怎么会有给骑手做换电站的呢?换电站跟共享单车怎么是一个行业呢?这不是一个行业,这是一个新业态。

案例5:太二酸菜鱼——新消费-引领需求

本来酸菜鱼是一个普通菜,很多人爱吃,但是也没上升到作为主打招牌菜的地步。

太二酸菜鱼,就把它做成一个面向年轻人的主打招牌菜。

“二”就是觉得自己有点笨,有点傻的意思,品牌调性就是面向年轻人的。

同时它拒绝社交型的吃饭,宣称4个人以上的你就别来。4个人以下才来吃的快餐,而且有单品为主的快餐,岂不是要变成中式快餐?

如果变成中式快餐,其翻台率就比较高。前年是4.9,去年是4.8。达到这个翻台率之后,变成一个全新的业态,在中餐里做出一个超级大单品。

这样,就可以拿到的很多的金融溢价。

太二可以去找购物中心谈,因为我可以有4.8的翻台率,我能带来客流。我在你这里开和到对面去开,对你们两家的客流量是有影响的,所以你给我的租金要打折。

很少有像太二酸菜鱼这样的,能够在商场里能够把固定租金转化成浮动租金的,他们经常跟购物中心谈的是8%~11%之间的浮动租金。

这次疫情期间他们就捡了便宜,因为没有收入,没有对外付的成本,也没有租金成本。

以前做中餐一定是要注重环境,中午那一餐以快餐为主,晚餐就是以社交为主。

拒绝4人以上就餐,是不是要拒绝很多人?你的生意还会好吗?会的。太二酸菜鱼开创了餐饮里面的一个新业态。

业态新趋势的底层逻辑

新消费涵盖的业态太多了,我们以餐饮来举例。

餐饮、外卖、零售三合一,现在已经是非常明显的趋势。

外卖很强势,2009年全国的外卖市场能够统计的数字大概1亿元人民币。去年已增长至5600亿。外卖的业务已经不仅仅是餐饮,还可以送药、送生活必需品等。

外卖已经使大家的餐饮消费行为发生改变。除了早、中、晚三个正餐之外,又增加三个副餐,上午茶、下午茶和宵夜。

小龙虾作为国民级网红食品,市场最红火的时候,全产业链的交易额3000亿元人民币。你们见过哪一个单一食材可以做到全产业链3000亿人民币的?

小龙虾就是完全在外卖三个副餐中的宵夜里被带动起来的。

世界杯期间,美团发布过一组数据,每当有大型体育活动赛事的时候,小龙虾销量就蹭蹭蹭往上涨,跟宵夜之间紧密挂钩。

不过,网红食品往往生命周期短,小龙虾去年忽然又回落了。

以前我们都是到路边店去买烘焙食品的,在路边看见一个店,看看这个品牌的名字认不认识。认识就进去买,选几个带回家,明天早上吃早饭的时候喝个稀饭,再吃两个面包。

现在烘焙食品在外卖上面增长最大的在什么地方?下午茶。

烘焙食品不光量增长的快,客单价拉升也特别快。下午茶也属于三个副餐,属于大家支付意愿度最高的。

因为大家觉得下午茶一定要有享受,要有环境,支付意愿度就高,锚定价值就高。

小吃正餐化在外卖里面的特点也特别明显。

以前吃小吃就是几个尝尝口味,有特色,但是量不大,毕竟还有正常的中餐。请客的时候全来小吃,这怎么行?感觉对客户不够尊重。

现在早午茶等小吃正餐化,在外卖里面增长特别快。

#作者#

曹升,灰度认知社创始人,微信公众号:灰度认知社(ID:HDrenzhishe)。。客户同理心导师,擅长从客户视角透视传统产业+互联网的增长逻辑与战略机会,帮助客户打造品类第一。服务美团、滴滴、百度、360等互联网头部企业以及众多品类第一客户,给客户提供痛点轻咨询、品类第一打造和CEO智囊三大解决方案。

本文

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!