浅析互联网保险从业务层到产品上线全流程

一、什么是互联网保险?

近些年来“保险”一词已经逐渐的在人们的热搜次汇中逐渐的淡出了,没有了刚刚作为金融舶来品一样的热度了,这正是因为互联网+的科技赋能,使得保险市场出现了下沉很多新老险企和保险经纪公司也纷纷加快了转型的脚步从以前的保险代理人模式过渡到了互联网+模式,从中也催生了“互联网保险”行业的发展,互联网保险这一板块也逐渐成为了金融科技企业必不可少的业务之一。

虽然是“互联网保险”,但是主要的商业化模式还是要靠销售各种各样的保险产品来实现保司的保费收入。

二、用户画像及人群分布

在这其中因为互联网+的科技赋能使保险代理人与保险经纪公司的渠道销售能力从而加速推动保司的全面数字化转型。

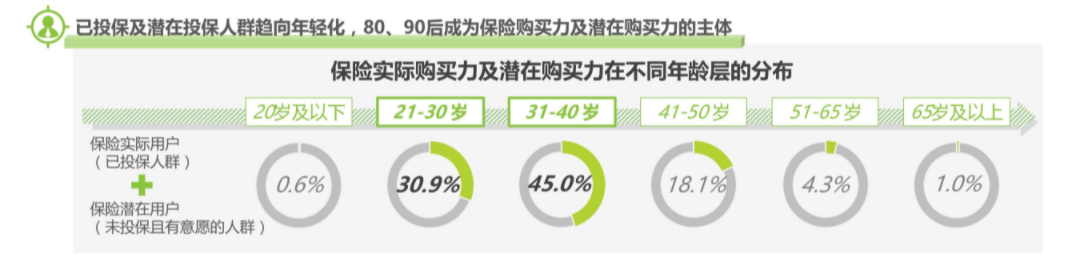

金融科技的巨头们也抓住了这一机会纷纷研发充满了互联网味儿的APP/小程序,这里以众安保险,泰康在线,平安保险,水滴保,360保等APP/小程序为例这些充满互联网味儿的保险销售软件给企业降本增效的同时简化了用户投保流程也加速下沉了购买保险产品的用户群体,从70后80后过渡到了90后00后使得国内的保险群体不断扩大,国民保险意识不断增强。

图片来源:艾瑞咨询

三、具体的运营模式

1. 业务侧

上面说到在互联网+的科技赋能下科技保险企业已经通过开发自家的APP/小程序来抢占市场用户群体与流量,但是这毕竟属于售卖金融产品,其中的逻辑不能向纯互联企业一样通过打造自家APP独特的功能和视觉体验来获得更多的流量,还是要回归保司自己的业务本身。

要实现更多的保费收入还是要回归到保司对整个产品设计业务流程,售卖的保险产品是否是热门爆款?售卖的保险产品具体算是那个领域的保险?这了领域的盘子到底有多大?等诸多因素都会影响用户的体验已经整个产品的生命周期。当然这里的用户体验是指整个产品的保费结算方式,保费拆分比例,对应的保额具体的条款与险种责任层级的产品配置是否合理合规。

这些都要归于业务侧的产品方案设计,从产品形态到最后的需求文档也是要紧扣保司的业务线从商务会谈—核保风控—精算费率—产品配置—开发联调—投放上线—出险理赔。这一系列的业务流程走过之后才可以最终到达产品层级的需求评审阶段,但是这是一个新的产品上线的流程,根据项目的区分有很多共保的项目上线就要显得快很多了。

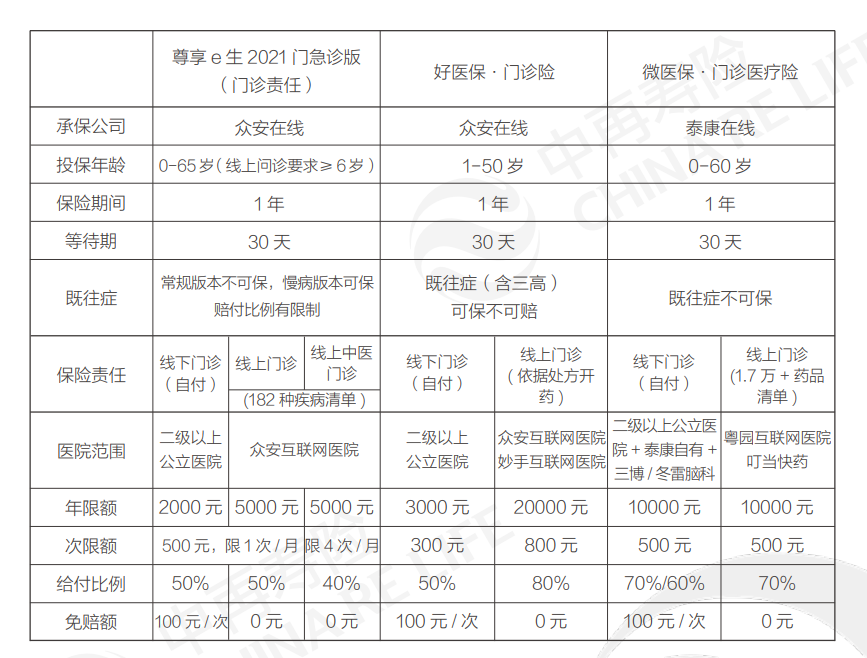

保险产品方案案例:

图片来源:中再寿险2020-2021健康险产品研究报告

2. 产品侧

上面讲到了保司的整个业务流程接下来就是产品层和核心系统层的运营能力问题,在整个产品层来看最重要的就是产品配置和后续的核心系统运营(撤单,退保,理赔)及CTI坐席客服支持等问题为了实现保司为出险用户实现高效率的理赔大型险企和互联网保险公司必须具备自己的核心系统作为产品投放后的运营支持。当然核心系统的最终使用人员是公司内部的业务人员不会是在APP上投保的用户所以说产品侧还是TOB的,核心系统的具体的功能来说的话,这个还是要区别对待的。

因为不同公司不同的业务线就会有不同的系统比如:个人健康险,团险,车险就会是三套完全不一样的系统,但是一些基础的功能例如:保单查询,投保单查询,批改录入等功能都应该具备。

以众安科技的保险中介核心2.0为例”5+3“的套件模式形成的”健康险数字化一站式解决方案“进一步巩固技术基建、提升线上化水平、优化保险供给侧,为中介机构信息化升级适配“快捷通道”。

图片来源:众安科技官网

以上说到的是作为互联网保险的产品经理不仅要足够了解公司的后台系统在面对TOC的投保用户的时候还要足够了解用户的需求和用户分布,具体选择在哪个渠道投放研发的新产品可以带来更多的保费收入,用户为什么会在这个渠道购买你的产品这些问题都是要去深入思考的。

3. 渠道侧

随着保险市场的数字化升级服务市场规模不断上升现今保险数字化服务商业主要包括:核心系统业务和渠道类业务大体都遵循俩个特征一是面向互联网渠道以及应对移动化趋势而建设的业务系统及服务架构;二是基于新一代信息技术对传统业务流程进行升级改造。其中信息技术对传统业务流程单改造咱们在上文已经说的差不多了,差不多都是科技类的服务商为传统保司点对点,一对一的开发定制后台核心系统,从而解放保险代理人赋能保险经纪公司。

但是为什么渠道的选择那么的重要,对于保险产品来说最重要的商业化没事还是靠销售和保费的收入,互联网流量的介入使得快速对接分销渠道从而达到精准的营销和交叉式的销售。

其次在保险营销环节由于其痛点较多而且在理赔环节选择一个优质的保险科技渠道使用户实现线上理赔无需保司线下客服对接也会缓解保司很大的客服话务量。

图片来源:艾瑞数据

四、互联网保险未来发展趋势

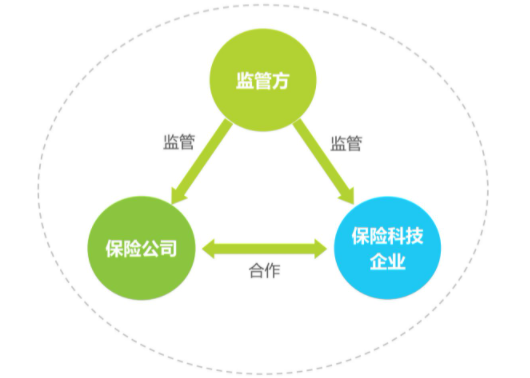

在互联网保险未来的发展中,监管方,保险企业,保险科技服务商之间的联系也会更加的紧密,对于监管方来说需要迭代自己的技术能力来及时掌握行业风险现状从而避免一些“黑箱”问题的出现,对于传统保司来说要加快自身的IT核心系统的建设和产品研发的速度另一方面也要整合保险科技公司的数据资源才能得到进一步的发展。

图片来源:艾瑞咨询

最后对于保险科技服务商来说未来有很多的新技术融入到保险领域的创业机会比如SaaS云服务,TPA(Third Party Administration),即第三方管理机构通过各项服务来辅助健康险业务运营,持续提升技术创新能力,不断挖掘市场需求,提供先进的市场解决方案,一应对科技发展带来的挑战和机遇。

作者:小于爱学习

本文作者 @小于爱学习 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!