生鲜电商,倒在下一个热搜前

讲真,生鲜电商再继续上热搜的话,真的是非常危险了。

上周,趁着315的热度,生鲜电商的代表玩家叮咚冲上全网热搜。有媒体卧底叮咚买菜并发现其站点存在冰鲜鱼充作活鱼、“烂菜”换上标签继续卖、日常消毒流于形式等乱象,然后一石激起千层浪。涉事站点暂停运营,被有关部门约谈并立案调查,股价暴跌……

而当我们把目光从叮咚买菜向整个生鲜电商领域发散,不难发现,类似乱象并非个例,各个平台都难逃相关消费者投诉。而且,品控堪忧之余,其实还有更多值得注意的热搜事件:平台停止运营、大裁员、股价暴跌。

山雨欲来风满楼。这一切,似乎都在印证着同一个趋势。

作为近些年崛起的黄金赛道,互联网新贵的光环还未消散,生鲜电商为何落得一地鸡毛?是一把好牌被打的稀烂,还是结局从一开始就已注定?

一、火爆之后遇冷,热搜画风急转

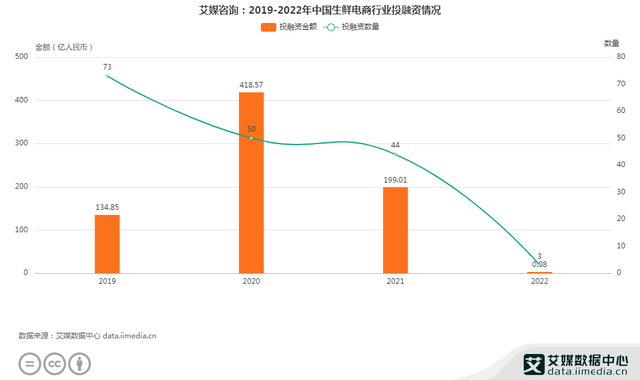

以2021年为界,关于生鲜电商的热搜俨然是两个画风。在此之前,生鲜电商先是在资本市场受到热捧,赛道一年融资数百亿。并乘着疫情红利再添一把火,成为商业价值和社会价值兼具的典型。可在2021年之后,生鲜电商便负面频出,直至今日愈演愈烈。

据艾媒数据中心统计,2020年中国生鲜电商行业投融资金额达418.57亿元,与往年相比,融资事件减少但金额增长明显。长期观察生鲜赛道的投行从业者Tim告诉熊出墨,出现这种情况,往往意味着行业格局已定。

“头部标的吸走大部分资金,一般这之后行业的投资会进入收缩阶段,资源会进一步集中。”紧接着,2021年融资规模直接腰斩,金额为199.01亿元。

2022年,资本市场几乎没了动静。Tim表示:“去年还有一个标志性的拐点,每日优鲜和叮咚买菜都上市了,迈向回报期时投资规模大幅回落是必然的。再说,遇冷的不止生鲜电商,2022年互联网行业公认的主题就是谨慎出手。”

如朱啸虎近日在内部群聊中的嘱咐,“所有公司都要严控烧钱速度,今年经济和融资都会非常非常难。”

资本市场的从热到冷,对应的便是生鲜电商在热搜的画风急转。

先是裁员,从去年开始,生鲜电商平台大裁员的消息一直不断。2021年,美菜网传出从公司自营仓储骨干高层几乎全员被裁,后又被报道北京总部裁员50%的消息。今年初,北京总部又传出裁员40%。值得注意的是,其最近一次公开的融资信息,是在2018年10月。

随后,叮咚买菜也陷入裁员风波脉脉上有认证员工爆料,叮咚买菜大裁员已经开始,采购裁员50%、算法裁员30%、运营裁员30%、招聘裁员10%-20%。在相关负责人回应中,裁员消息不实,公司进行的是“正常调整”。

后是品控,商品以次充好等乱象频被曝光。

叮咚买菜“喜提热搜”之后,官方发布致歉声明承认问题属实,并表示会在全国范围内进行排查整改。而在热搜之前,黑猫投诉等网站上,生鲜电商的商品品质问题早已是消费者投诉的重灾区。

截至发稿前,黑猫投诉平台关于每日优鲜的投诉量达2838条,叮咚买菜投诉量达2751条。投诉问题中,最常见的便是“过期变质”、“临期食品”、“水果腐烂”、“缺斤少两”等字眼。

所以,生鲜电商从此前的风头无两到如今满屏的负面新闻,归根结底或许都是钱闹的。

财报数据也可以佐证这一点。叮咚买菜财报显示,2021年第四季度平台总运营成本和费用为65.2亿元。其中,经营活动+投资现金流出为28.2亿元。而截至2021年12月底,叮咚买菜现金及现金等价物和短期投资为52.3亿元,现金部分为6.6亿元,环比减少约16亿元。

“前几年下来有的平台亏损已经超过百亿,今年如果还继续‘烧钱’下去的话,处境非常不乐观,是时候加速开源节流了”,Tim表示。

二、优化成本,背后或是恶性循环

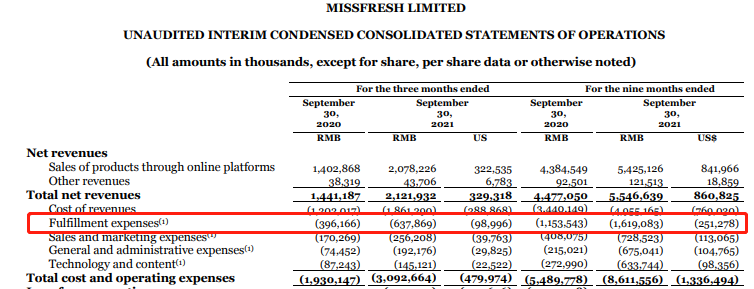

员工和品控方面的动作,显然都是出于成本优化的考量,而这两点也恰是危险的雷区。每日优鲜、叮咚买菜发布的财报显示,在生鲜电商交易中,履约成本是最主要的经营支出之一。

以2021年第三季度为例,叮咚买菜的履约成本从去年同期的10亿元涨到23亿元,占营收比达到37%。每日优鲜的履约成本增长超过60%,占收入的30%。

而履约成本主要由仓库租金、骑手配送费用等要素构成,从一线员工开始“动刀”就是降低履约成本的有效方法。在某生鲜电商平台工作的骑手小吴告诉熊出墨,“下个月就准备跑外卖了,去美团或饿了么”。

虽然没有受到裁员影响,但是因为待遇问题他选择主动辞职。“目前我们站点还没有接到裁员通知,基本都是自己走的,跟我一批进来的六个人已经走了三个了。(因为)大家都是兼职,来的时候站长说全职没名额了。老员工说是以前招全职,但从去年下半年开始就停了。”

兼职的待遇成了小吴和他同事们每天都在抱怨的槽点:底薪、医保社保和公司其他的福利都没有,跑一单5块钱左右,收入不如跳槽去做外卖骑手。而且,生鲜电商平台配送员工作时间一般固定12个小时以上,后者工作时间也更加自由。

之所以还继续留在站点,他解释称“最近疫情严重,大家买菜订单多一些,想跑完这段时间再走。”

至于产品以次充好的品控问题,小吴表示他所在的站点没有出现。不过,他的另一位同事注意到一个细节,“就从今年开始,很多人在订单备注里会专门强调‘水果要新鲜的’,以前没怎么见过。”

从上述一线员工的叙述不难看出,生鲜电商平台在员工、品控方面的问题虽然没有舆论中那般严重,但是“小动作”确实客观存在。

而一旦相关动作普及开来,平台实现成本优化的同时,也会开启一个恶性循环。

据小吴的同事透露,“包括我们(配送员),站点的仓管、水产员、分拣员、夜班都是公司直管,不过基本都不和公司签合同,属于兼职和第三方派遣,其他站点也都是这样。”

鉴于此,当员工权益难以保障,人员的高流失率在所难免。

小吴表示他在站点的短短两个月,已经见证了一波“新人来,老人走”。一个站点通常要配备15位以上配送员,面对高流失率问题,无论是骑手运力不足导致的收货慢,还是站长放低门槛扩招骑手,都会造成服务质量降低,消费者体验下降。

品控问题对消费者的影响更无需多言,前文提到的消费者投诉已经能够说明问题。以次充好、降低品控标准等操作一定程度上可以缓解成本压力,但其造成的用户流失会导致营收缩水并进一步失去竞争力,无异于饮鸩止渴。

简而言之,通过裁员、降低品控的方式可以一定程度上缓解亏损压力,绝非长久之计,反而有可能把平台拖进恶性循环。

三、努力自救,能逃过ToVC项目的宿命吗

2021年第四季度财报发布后,叮咚买菜创始人兼CEO梁昌霖表示,这是公司“成立以来表现最好的一个季度”,因为上海地区在12月份实现了盈利,“不久的将来将在全国实现全面盈利”。乐观的盈利预期,建立在悲观的亏损之上。

财报数据显示,2021年叮咚买菜全年净亏损64.3亿元,比去年同期的31.8亿元亏损增加一倍不止。再加上叮咚买菜2019年的数据,叮咚买菜近三年累计亏损115亿元以上。对于上海的盈利向全国区域复制的可能性,业内人士也普遍并不看好。

原因很简单,供应链、商品力、基础设施建设、消费需求等等方面来看,国内其他区域在短时间内都无法与上海达成同等水平。行业另一代表玩家每日优鲜也不好过,2019年至2021年前三季度,其累计亏损近76亿元。

联系前文提到的资本市场遇冷,现实情况已经不允许生鲜电商再继续这么亏下去。开源势在必行,在这方面各平台的动作也颇为统一:优化供应链效率,提高客单价。

叮咚买菜和每日优鲜默契地把自有品牌作为宣传亮点就是最直观的体现,叮咚买菜在财报中强调,2021年GMV中自有品牌商品销售已经占据10.2%,预计未来会达到30%左右;每日优鲜的自有品牌“享安心”系列,在第三季度销售额则同比增长了250%。

“一方面,自有品牌的定价通常比第三方的同类产品更高,且基于对供应链的把控能够做到更大地盈利空间。另一方面,品牌背书和平台的战略倾斜也能提高自有品牌的销量,更好为平台创收”,Tim表示。

在肯定平台盈利探索的同时,他并不认为生鲜电商会就此一帆风顺。

“从一开始生鲜电商平台就带着明显的ToVC属性,热度常年居高不下,却至今未能证明核心盈利能力。和以前的摩拜共享单车一样,ToVC项目结局往往不是要实现收支平衡或是怎样,能被更高维度的平台收入旗下,为人所用,就已经算是最好的归宿了,不然绝大多数创业者都会因为输血中断倒下。”

在上市之前,叮咚买菜已经拿到了9轮融资,每日优鲜则完成了10轮融资。根据资本市场的游戏规则,行至今日,二者在投资机构那里已经很难再继续滚雪球般地融资。

而且,面对当前生鲜电商开源节流的自救,投资者对平台的未来普遍信心不足,截至3月18日收盘,每日优鲜股价为1.69美元,较发行价13美元跌幅近九成。叮咚买菜股价3.79美元,市值8.95亿美元,较最高点108亿美元市值缩水近百亿。

就如盒马鲜生CEO侯毅最近在朋友圈发出的点评,“好像一艘撞上冰川的泰坦尼克,大家都知道马上船要沉了,但是没有任何办法。”

生鲜电商下一次会以什么姿势登上热搜,或许很快就会有答案。

#作者#

熊出墨请注意,公众号:熊出墨请注意。资深媒体人,TMT领域观察者。

本文

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!