音频市场的「战争」

无论是爆款影视剧、综艺,还是长、短视频平台之间的「火拼」,视频市场始终处于行业热议的焦点,音频市场的「声音」似乎被湮没了。

艾媒咨询调查数据显示,2020年中国在线音频用户规模为5.7亿人,预计未来继续保持稳定增长,2022年将达到6.9亿人。而且,中国在线音频年轻用户占比较多,30岁以下用户占比66.7%,中高收入用户群体较大,月收入10000元以上的用户占比达27.5%。

拥有如此庞大而优质用户群的音频市场,「生意」是不是比视频市场要好做?各个市场竞争主体是否彼此界限清晰,已经赚的「盘满钵满」了呢?事实并非如此,音频市场「战争」的精彩程度其实毫不逊色于视频市场。

图片来源:艾媒咨询《2020-2021年中国在线音频行业研究报告》

一、传统广播的「用户争夺战」与「渠道转移战」

传统广播FM/AM曾是音频市场的「王者」,尤其是车载收听时代,传统广播通过车载收听场景锁定了一批高质量受众群体,进入了一个发展高峰期。

但随着互联网音频平台的崛起,传统广播受到新一轮冲击,受众流失,收入下降;融合转型求生存,渠道转移争用户,成为必选之路——或者入驻第三方音频聚合平台,如:蜻蜓FM,或者搭建自有移动音频APP,如:阿基米德、大蓝鲸等。

这样,用户音频收听行为就被分为了三类:一是通过收音机或车载无线电波收听广播直播内容;二是通过移动音频APP收听广播直播内容;三是通过互联网音频平台收听非电台直播的各种音频内容。

CSM媒介研究8个测量仪调查城市2021年前三季度数据显示,非电台直播节目的收听量逐渐增长,从2020年第三季度的日平均收听量41分钟(在音频总收听量中占比42%),增加到2021年第三季度的49分钟(在音频总收听量中占比47%),同比增幅近20%,是三种收听行为中占比最高的。

而且,被调查者通过移动App收听非电台直播的时间与其App直播收听的时间呈现明显此消彼长的情况。也就是说,越来越多的用户通过互联网音频平台收听非电台直播的各种音频内容,这一趋势伴随着各类互联网音频平台的快速发展,但对于广播电台自有移动音频APP而言,则意味着收缩的市场空间。

目前,各广播电台自有移动音频APP多以本地及周边收听市场为主,也有部分强势电台的APP在本地及周边收听市场中占据了较高的收听份额,成为用户收听电台直播节目的重要渠道。

CSM媒介研究数据显示,上海广播电视台的阿基米德、江苏省广播电视总台的大蓝鲸和北京广播电视台的听听FM等以相对较高的收听量占比,进入了直播收听量领先前15名的行列。

数据来源:CSM媒介研究

还有「芒果动听」,这是湖南广电唯一官方音频互联网平台,也是湖南电台建设新媒体的主平台。据报道,「芒果动听」利用人工智能、大数据分析、AI语音主播等技术,以车厢等移动状态为主场景,建设「一人一频」移动音频综合运营平台。

截至2021年9月,「芒果动听」全网用户(含有效触达)948万,注册用户(含有效触达)总量658万,音频条数近119万条,音频时长近35万小时。

尽管各广播电台的自有移动音频APP不乏优秀者,但基本上都是「各自为战」,其用户规模和发展潜力难以与几大互联网音频平台相抗衡。

2020年初,央视总台推出了「云听」APP,是国家主流声音媒体抢占移动音频领域的重大突破,有望聚合各传统广播电台的力量,在互联网音频市场竞争中突出重围。

云听作为在线音频行业中的「国家队」,布局了听精品、听电视、听广播等板块,既有新闻资讯也有自制IP有声节目、精品有声书等,还有总台电视节目的全量音频版权,听广播版块更是聚合总台央广、国广及全国各级广播频率共计1000余套,为用户提供电台直播流的收听及回听服务。

图片来源:云听APP页面截图

目前,部分车企开始取消调频广播模块,由4G或5G芯片提供网络支持的车载屏幕以及智能视听网络APP。在这种背景下,各广播电台自有APP如果单打独斗,在车联网生态领域中的竞争难度会非常大。

云听已获得中央广播电视总台广播频率直播流在车联网系统的独家经营权,并将充分发挥广播集成新媒体平台作用重点布局车联网,已与全国66家车企,70余家后装方案商建立深度合作,入驻超过4200万台车机,这对于全国广播电台而言是一大利好。

这些年传统广播的发展几经波折,一直在危机中寻找转机,在与互联网音频平台的抗衡中守护生存空间。随着车联网时代的到来,可以确定的是,传统广播将会面临更为复杂的竞争和生存环境。

二、互联网音频平台的「盈利战」与「特色战」

互联网音频平台逐渐取代传统广播,在各种伴随场景中满足用户的声音需求,其中,既有以「喜马拉雅」为代表的综艺性音频巨头,也有以「得到」为代表的垂直类音频平台,两类平台各自都有需要面对的「战争」。

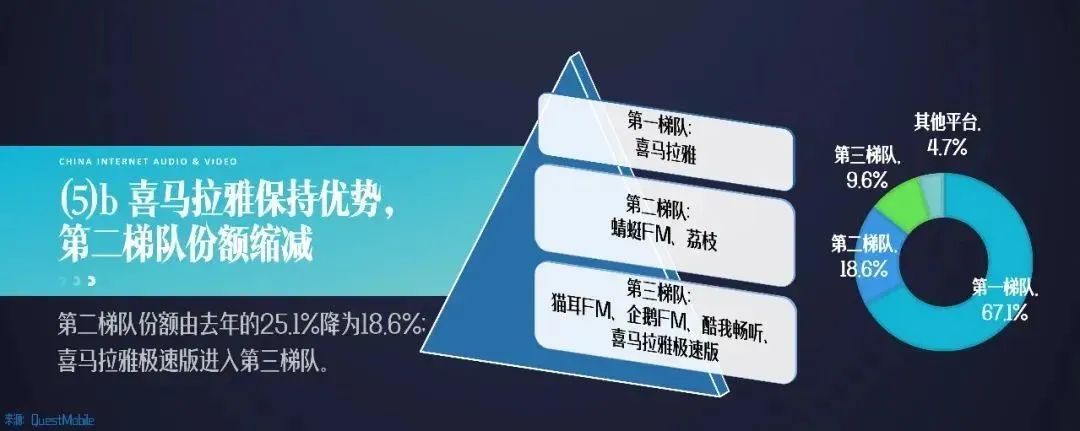

《2021中国网络视听发展研究报告》相关数据显示,喜马拉雅以超大竞争优势处于第一梯队,份额高达67.1%,与后面各个梯队的竞争对手拉开了较大的差距。

招股书显示,喜马拉雅的月活用户高达2.67亿,2021年比2020年同比增长24%。而且,喜马拉雅日活、月活跃用户比十分稳定,2019-2021年均维持在27%-28%左右。

图片来源:《2021中国网络视听发展研究报告》

但即便是「国内最大音频平台」,喜马拉雅也有自己的「痛点」,那就盈利难,这也是国内主要音频平台的共性。喜马拉雅近日更新的IPO招股书显示,目前依然处于亏损阶段。

喜马拉雅营收主要由四个部分组成,分别是订阅业务(会员付费、点播服务)、广告业务、直播业务及其他创新产品及服务等。

招股书显示,2020年喜马拉雅总营收为40.76亿元,其中订阅收入20.07亿元,占比高达49.2%;广告业务贡献了10.72亿元,占总营收比为26.3%;直播业务贡献7.18亿元,占总营收比17.6%;其他创新产品及服务收入为2.80亿元。

可见,订阅业务与广告业务是喜马拉雅最主要的营收来源,尤其是订阅收入占比接近二分之一,这部分收入的提升是喜马拉雅打赢「盈利战」的关键。而会员付费收入的提升需要喜马拉雅打造更多优质内容,吸引更多用户付费。

喜马拉雅曾在接受采访时表示,「平台积累了丰富的版权内容资源,为持续生产优质音频内容提供驱动力。通过PGC+PUGC+UGC的组合拳,喜马拉雅建立了健康、均衡、有活力的内容生态体系」。

截至目前,喜马拉雅拥有超过3.4亿条音频内容,涵盖101个品类,包括个人成长、历史人文、亲子情感、商业财经及娱乐内容等。2021年,平台拥有约1350万内容创作者。

从用户付费率来看,2019年付费率仅为6.2%,2020年付费率上升至9.9%,到了2021年上半年,付费率已经上升至12.8%,可见喜马拉雅的「盈利战」赢面正在不断增加。

除了综合性音频平台之外,越来越多的垂类音频平台的特色优势也在不断凸显,各自进行着「特色战」。

艾媒咨询数据显示,受访在线音频用户对知识科普类型内容的收听偏好度处于较高水平,偏好收听知识学习、资讯内容、科教文化内容的用户占比分别达到35.1%、30.5%及26.7%。在知识付费领域,罗振宇的得到APP具有一定代表性,为终身学习用户提供线上知识服务。

据报道,截至2020年3月31日,得到App月度活跃用户数(MAU)超过350万,累计激活用户数超过3746万,累计注册用户达到2135万。得到APP热门课程《薛兆丰的经济学课》截止目前已经有56.6万人加入学习。

在音频听书和广播剧领域,酷我畅听APP与阅文进行战略合作,将大量热门IP以广播剧的形式进行改编;腾讯音乐收购懒人听书,将懒人听书包装为全新长音频品牌「懒人畅听」;字节跳动也推出「番茄畅听」、「番茄小说」APP等产品。

在音频娱乐领域,作为「国内在线音频第一股」的荔枝可以看作是UGC音频社区和交互式音频娱乐平台。

财报显示,荔枝总营收中超过98%的收入都来自音频娱乐,也就是音频直播时的虚拟礼物打赏。

作为以UGC模式为主的音频平台,不断完善社区生态建设、推出多种功能玩法等,如:荔枝年度声典等,是荔枝不断提升用户活跃度和内容生产者黏性的关键。不过2021年荔枝的净亏损为1.27亿元,同样存在一定的盈利压力。

在音频社交领域,2021年2月,音频社交软件Clubhouse在马斯克等大佬的带动下迅速风靡全球,带动了语音社交概念股股价上涨,也带动了一批中国相关应用的走热。

这些垂直类音频平台的优势在于「小而美」,利用自身特色,吸引有相似需求的用户聚集。目前,垂类音频平台赛道多处于「赛马」阶段,还有待产生具有垄断性优势的特色平台。

三、结语

除了传统广播及其融合转型搭建的音频平台、互联网音频平台之外,声音经济还面临来自各种音乐APP的激烈竞争,据腾讯音乐披露的2021年财报数据显示:腾讯音乐全年总营收312.4亿元,同比2020年全年增长7.2%,表现强势。

而且,短视频平台的崛起也占用了大量的用户时间,对于音频平台而言则是另外一个层面的竞争。

综上,音频市场的「战争」从来都很精彩,期待从「战争」中走出更多强势平台,为用户带来更加优质的「声音」。

作者:香雪兰;公众号:传媒1号

原文链接:https://mp.weixin.qq.com/s/7ipao6ZOtCBVxrMENBgrJw

本文作者 @传媒1号 。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!