谁在打造通向美的维纳斯之镜

编辑导语:随着市场环境的发展与人们健康意识的增强,智能健身赛道也吸引了众多关注。不过,智能健身赛道的发展前景如何?当下海内外健身交互产品发展情况又是怎么样的?本篇文章里,作者对这类产品的产品特征、发展前景等方面进行了解读,一起来看一下。

“一定要爱上与健康有关的事业!干好了有钱,干不好有健康;成功了显眼,不成功显年轻。”——《人民日报》

清晨,闹钟铃响,伸个懒腰,打开线上健身课程,跟着屏幕上的瑜伽教练做个晨间唤醒拉伸,泡杯咖啡,当代打工人的一天开始了。

一场新冠疫情倒逼海内外的我们健身意识全面加强,不用在天上飞了,宅家的时间多了,生活的节奏慢了。后疫情时代下,减脂的意愿和健身用品的消费需求也增加了。

资本也纷纷将注意力转向智能健身赛道,海内外头部品牌颇受青睐。动感单车第一股Peloton($PTON)在2021年1月曾一路攀到了每股171.09美元;Keep于年初拿到F轮3.6亿美元融资。FITURE拟合未来则收获投资人B轮3亿美金的垂青,一跃成为新晋独角兽……

与此同时,无数好奇与质疑的声音也随之而来:一面镜子就等同于一门好生意吗?这样一款具有智能矫正功能的健身镜产品是不是在收割韭菜啊?高歌猛进的智能健身赛道,能够做到“懂运动更懂用户”吗?

本期,泡腾研究员调研并整理了海内外健身交互领域的产品情况,以国内热议的智能健身镜品牌FITURE拟合未来为例,初窥市场态势,探讨行业前景,在文章中,你将看到:

对海内外健身镜交互产品及市场情况的整理;

以国内FITURE魔镜为例,小议产品特征、发展情况及消费者需求;

展望未来,以资本角度看产品逻辑,解读赛道。

一、野蛮消费力背后的健身镜

1. 日趋成熟的海外健身镜市场

根据Persistence Market Research行业分析,2021年全球智能镜的市场预估为25亿美元,到2031年底,整个市场规模预计将达65亿美元。

从2021年至2031年,随着技术的迭代和创新公司的涌入,智能镜市场预计将以接近10%复合增长率增长。根据目前市场销售预测,预计在2021年底,北美市场份额将占全球市场的25.5%。

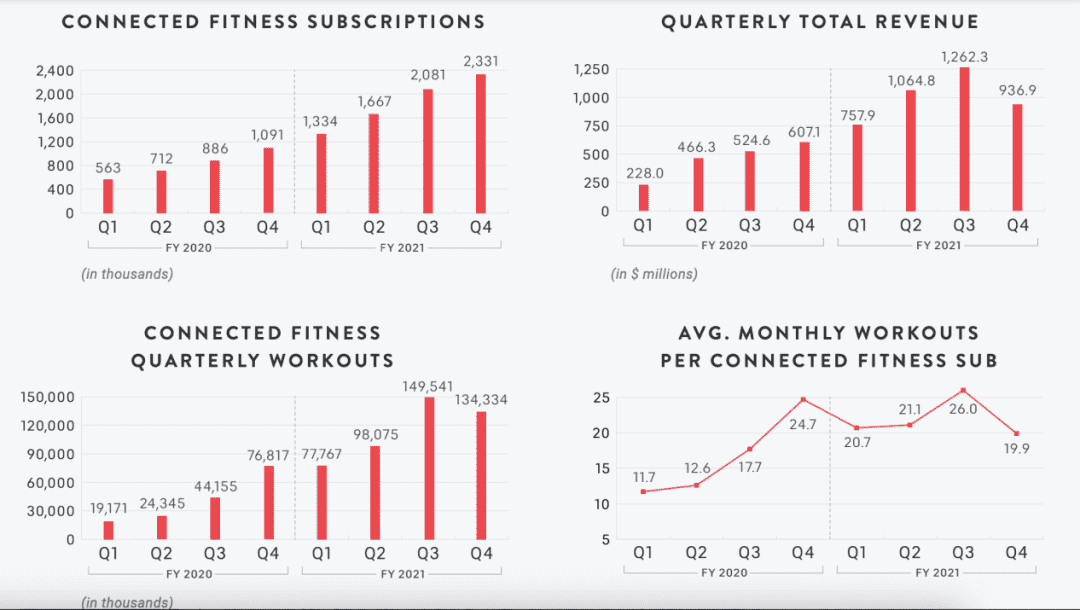

智能健身在海外市场已有成熟的产品走出来,值得一提的是成立于2012年,于2019年9月在美国纳斯达克上市的Peloton佩洛顿,上市当日股价为每股29美元,市值为81亿美元,到当前股价为105.56美元,市值317.2亿(2021年9月16日)。根据2021年Q4财报显示,Peloton实现总收入9.37亿美元,截止6月20日全球会员310万,预计至2022财年将达363万订阅总数。

图片源自官网

这家主打家庭健身的科技公司,主要业务为带屏幕的动感单车、跑步机及健身订阅服务,被称为“健身界的Apple+Netflix奈飞”,其模式是一次性购买设备+订阅课程会员。Peloton于2020年9月推出了Peloton Bike+,售价2495美元,并将标准版Bike从原价的2245美元降至1895美元。今年随着财报公布,宣布降至1495美元/台。

图片源自Peleton财报

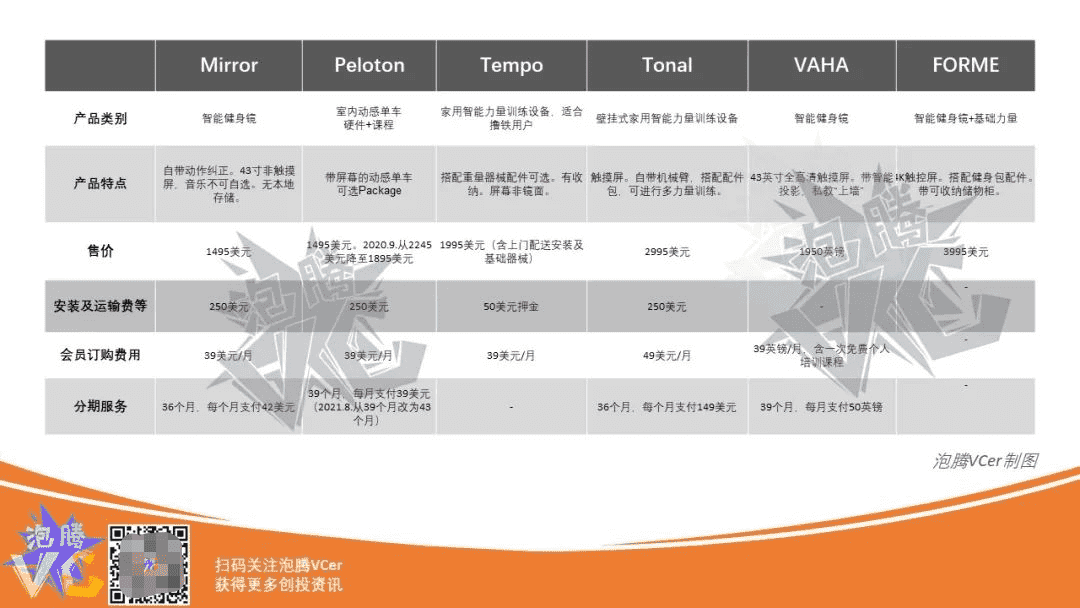

除了Peloton,主打屏幕交互的还有成立于2015年的力量训练器械Tonal和Tempo,已被收购的Mirror健身镜,来自美国创意工作室的FORME以及欧洲市场的VAHA健身镜。各类品牌仍以硬件产品+会员课程为主要模式,会员定价基本在每月39美元左右。

Tonal是一款带触摸屏的壁挂式智能力量训练产品,目前价格在2~3万元左右,系统自带机械臂,搭配智能健身配件包,用户能够进行多种类型的力量锻炼。Tempo智能健身则以智能撸铁作为特色,屏幕下的小柜子具有收纳功能,可以用来存放铁饼等器械。此外,Tempo还能够在必要时为用户推荐合适的线下教练。

图片分别为Tonal & Tempo,源自官网

VAHA健身镜来自德国柏林,成立于2005年,据消息称,其目标是在2021年底达到1万名用户,目前主要向欧洲市场。美国Mirror健身镜成立于2018年,于2020年被Lululemon收购。FORME搭载4k触控屏,除了个性化训练课程,还在镜面后搭载了一个滑动式储物柜,可以收纳负重训练臂、滑轮、拉杆或把杆等配件。

2. 集中爆发的国内健身市场

在海外蓬勃发展的健身镜,这两年在国内市场同样大放异彩,新秀不断崛起。或许大家有所了解:面世的屏幕交互类品牌,在功能和外形设计上都一定程度借鉴了海外产品。其产品系列及收费模式也以“硬件+会员”展开。

健身镜是最近两年的新起之秀,而国内目前面向初级用户的智能健身产品以跑步机、椭圆机、划船机为主。

从市场几个主要品牌推出产品的时间来看,确切一点,是在2020年9月之后纷纷高调露脸进入市场,在2021年5月左右集中爆发推出产品,其中不乏对标海外力量训练设备Tonal,来自厦门数智引力的IM-BODY,以及速镜Speediance等。对标美国Mirror健身镜,国内产品有FITURE、Fitmore、Yupp、LITTA、mirror(Justin&Julie)、myShape(ShapeJoy)等。

谁都知道前有成功案例一骑绝尘,就定会有来者虎视眈眈。大湾区的几十号工厂摩拳擦掌准备着加入“造镜运动”,中国的007创业者们早已摸清了路数,唯有抓紧时间占领用户心中的品牌认知,方为正道。

在2020年成立的数智引力是一款中国版的Tonal产品,来自厦门大学的创始人,在产品设计之初与源自与Tonal洽谈代理未果,索性开启了“我行我上”的研发之路。品牌在早期融资中引入了奥佳华集团,可以想象的是未来通过数智引力这款产品,与奥佳华在大健康领域或将形成联动,而依托奥佳华的供应链又能为数智引力的产品提供有力支撑。产品尚未上线,预计售价将在1.5万-2万元左右,远低于原版Tonal。

另一款可以关注的类Tonal本地化产品是速镜Speediance,从目前公布的信息来看,速镜的Speediance像是极简到可以当晾衣架的Tonal。据消息称,这两个品牌的产品将预计于今年第四季度上线,且让我们拭目以待。

随着FITURE魔镜的推出,市场上Fitmore(咕咚体育)、Mirror M1(乔山与myShape定制,原Shape Joy)、Yupp(动趣体育)、LITTA(乐客运动)、mirror(Justin&Julie)、亿健魔镜等一系列品牌也纷纷将自家的健身镜推向市场。从整体上看,产品基本都以立式镜面屏幕+线上课程的方式推出,都在强调了内容、社交、生态的布局,镜子价格从2000至10000元不等,会员课程内容质量待对比。

Yupp品牌在宣传上增加了家庭健身,以及1v6团课的社交属性介绍,课程有私教、团课、直播课。Fitmore是咕咚推出的健身镜,与FITURE不同的是,Fitmore的内容合伙人计划直接开放内容端上传功能。也就是说,个人或者机构用户都可以自行上传内容,猜测品牌想要通过这种方式补足平台的内容缺失,抓住用户喜好。

3. 明星背书,资本入局

海外健身品牌携手体育明星共进并非一朝一夕。例如Tonal背后有NBA球星金州勇士队Stephen Curry和洛杉矶快艇队Paul Goerge,VAHA健身镜的联合创始人是德国拜仁门神诺伊尔,世界冠军张继科担任FITURE专业燃力官。随着国内娱乐圈整顿加大,奥运健儿晒《隔离日记》小作文弘扬积极正能量,健康阳光的形象也在扩散,一众明星和大咖在平台晒出“健身同款”。

与此同时,我们也可以看到各大资本踊跃的身影。例如 L Cartterton,这家全球消费基金曾经参与了Peloton、Hydrow划船机、Tonal的融资。

如你所见,贵圈的资本们看准了广大新青年野蛮的消费能力,一大波投其所好正在来临。

二、魔镜魔镜,魔在哪里?

前有资本领路,后有明星带头,但多年剁手经验的我等又岂会轻易入坑?不妨用事实和数据说话。

健身市场在国内尚属于教育和培育期。根据QuesMobile数据显示,当前移动互联网运动健康行业,已经形成了运动健身KOL分享经验+垂直APP获取专业服务的多元化运动线上健身方案模式,通过运动健身设备链接内容与用户行为。其中,女性运动达人较男性运动达人有更大的比重,对健身塑形也有着更强烈的诉求和付费意愿。

据CBNData数据显示,85后为线上消费主力群体,95后增速显著。消费区间以1000~2000元入门级为主,2000~3000元增速显著。消费偏好主要为安全、轻巧灵活与智能。

图片源自QuestMobile

作为健身类产品的消费主力,具备轻健身习惯的城市年轻人最常见的无器械场景是瑜伽、操课等。然而,由于价格、位置、环境、教练、课程设置等因素,迈入健身房对大多数人来说仍是一个不小的挑战。因此,不受时间、空间限制,更随心所欲,社恐友好的居家锻炼模式逐渐成为人们的心头好,各类健身镜也逐渐走进大众的视野。

其中,FITURE可谓是闯出的一匹黑马。

1. 魔镜魔镜,魔在哪儿?

在回答这个问题前,让我们再来详细看看FITURE魔镜这款产品。

就形态来说,FITURE魔镜像是Mirror的复刻版,延续了该类产品的大部分特点,例如43寸屏、需要插电联网使用、配套在线课程。品牌推出“硬件+内容+服务+AI”模式,其中,FITURE又有所不同。

FITURE主打产品AI交互,配有传感器,AI运动分析引擎,能够实时捕捉用户运动姿势,智能纠错。也就是动作如果不到位,屏幕会通过文字和音效提醒矫正。但是这个功能与私教相比的体验究竟有何相同与不同,有待更多真实反馈。

活着的公司没有不想赚钱的道理,但想割韭菜的FITURE可能成本不允许。据业内人士分析,售价在8000元左右带有4K屏的尊享版BOM(硬件物料清单)成本在4500元上下,扣除渠道成本、模具、NRE摊销,高成本很难降价,算下来毛利在10%左右。

知乎有厉害的大牛分享通过Github上Magic mirror程序+出门问问语音SDK+显示器的方式DIY 了一块中文语音可交互的魔镜,成本为各类配件400元+一台二手显示器,普通43寸屏千元左右。高价之下,能负担的用户规模是有限的,竞争如此激烈,如何在不损失用户体验下降低成本是个难题。

2. 谁在用FITURE?

目前来看,FITURE线上购买用户主要集中在单身白领,亲子、及中老年家庭。白领往往工作紧凑压力大,有健身意识和付费意愿,却没有足够的时间去锻炼。

除此之外,也有很多是家庭采购,像带孩子的宝妈,或是为父母和家人购置。FITURE支持课程共享,多账户权益,多了一份互动交流也多了氛围感。诸多同类产品也都在通过社交来争夺和沉淀客户,以期未来增加留存和复购。

但是家庭健身场景也正在面临挑战:对于老一辈人来说,晨起遛弯、楼下广场舞才是正确的打开方式。带娃的父母周末可能更愿意去个公园,而不是憋在家里。随着全民健身理念逐步下沉渗透,小区楼下熟悉的红蓝器械没准也要时髦起来了。

线上跟学对消费者来说节约了时间成本,但是AI智能指导和真实教练指导还是有区别的,当前健身镜能够解决的问题主要在于轻健身,并不适合部分需要指导和保护使用的器械。此外,据有关数据显示,当前FITURE用户月均训练次数约14次,次平均时长约30分钟。健身镜们只起到了补充或锦上添花的作用,恐难达到理想的活跃度。

就FITURE官方的说法,公司想要做的并不仅是一款硬件设备,而是“健康生活方式的倡导者和引领者”,这也体现在App内能够看到健康顾问饮食指导等。想来,未来可能还会延展电商属性也不一定。

但是,居家锻炼的痛点是如何帮助用户克服惰性,长期坚持下去。将课程转移到线上配合一面健身镜,能不能解决用户这“最后一米”的问题呢?“有多少跑步机沦为晾衣架,可能就有多少健身镜沦为试衣镜“。没准我们之后能在闲鱼见分晓。

梦想还是要有的,但路还是得走的。

三、健身镜们的未来在哪里?

1. Keep与FITURE对比——卖内容还是卖硬件?

作为卖着硬件的内容服务商,FITURE的未来之路如何尚且不知,但作为内容前辈,活在线上流量的Keep变现之路又如何呢?

2021年是Keep成立的第7个年头,今年1月获得F轮3.6亿美元的融资。当初面向健身小白的内容平台,2015年上线百天DAU百万,发展至今凭借3亿用户月活超3000万,成为互联网健身APP榜首。

Keep创始人王宁曾对媒体表示,Keep的定位是做体育运动品牌。有内容的情怀牌是吸引用户的一步,为爱发电的生态并不那么好做,资本需要能赚钱的社区。

Keep在2018年3月推出Keepland项目,同年9月推出会员订阅模式。在2019年海外动感单车Peloton成立第7年登陆纳斯达克上市的次月,Keep宣布推出智能动感单车,售价2799元,同年12月相继推出了智能运动手环和健康轻食,多品类覆盖吃穿用练,亦欲打造自己的生态闭环。

效果怎么样?据合伙人刘冬称,“Keep超一半的收入主要来自于消费品,一年接近10亿(智能硬件占35%,训练装备占40%,食品占25%),第二的是会员;随后是广告;Keepland贡献最少”。虽然消费品带来了大部分收入,但利润率并不比订阅高。

从产品和营收来看,硬件做内容和依托内容做硬件可能是完全不同的两个思路。

Keep广泛撒网重点培养,鱼还是有的,用户对品牌有认知有黏性。此前Keep合伙人刘冬被问到会不会做魔镜时,表达过对未来做智能硬件的三个维度方向:“反馈互动层面,可以交由AI来解决;视觉层面的解决方案是大屏;内容则通过App的形式来完成“。他表示:“它的形态可能是镜子,也可能是AR。”据说Keep也有推出智能健身镜的计划,目前还未看到上线销售。

FITURE魔镜直接从硬件切入,拔高门槛再来筛选目标客户,作为流量基本为零的创业公司,讲故事的开头可不大容易。

一来硬件要拼成本占山头,管理消费者对商品性价比和用户安全隐私等顾虑,还要解决迭代系统会存在卡顿、矫正不准以及矫正标准界定等问题,让用户对品牌传递的价值能产生认可。如果进入智能家居领域,更可能要面对如华为、小米等实力派大佬的竞争。

二来要拼内容拼服务,在课程内容上保证持久的吸引力,让用户有付费并持续订阅的意愿。FITURE未来依托产品在续费订阅或许会好于Keep,但竞争之下需要有更长久的综合收益能力支撑。

掐指一算,距离FITURE第一款健身镜推出即将一年,这段时间FITURE交出的答卷如何呢?

抬头望,FITURE魔镜首登薇娅直播间引440万观看,低头算,下单3000台。而反观隔壁Mirror,2020年借着Lululemon的东风,营收1.7亿美元全年销量9万台左右。

为拓展业务增加用户体验,FITURE魔镜前不久同步开启了B端业务的拓展:开放城市经销商计划,和北京香格里拉达成合作,意欲加强商旅人士,此外,与月子中心和学校进行合作,与蔚来、内外、盒马等品牌渠道合作来加强产品推广,不知道这一波操作是否会让大家改观,从而为销售带来一波增长。

毕竟,对创业公司来说,能跑起来才是第一步,怎么商业化落地有造血的力量才是讲好故事的核心。

2. 昙花一现还是健身革命?

对于机构来说,投资成功如果靠的是概率,那么增加概率的方式之一就是投个好团队。

FITURE总裁张远声和CEO唐天广来自合并前的货车帮,是有创业经验和行业资源的连续创业者了。其他团队成员也大都来自大厂、名校、海归。毕业于哈佛的COO唐宇瀚是前百度AI算法工程师、自动驾驶公司智加科技全球战略负责人,同时毕业于清华大学的CTO付强曾任谷歌、亚马逊、雅虎、腾讯等技术管理岗,设计有服务Apple的Frog团队,技术有无人汽车驾驶和大疆OSMO云平台团队。

从团队背景看,做事的能力是有的,但最终能不能做成还有待观察。

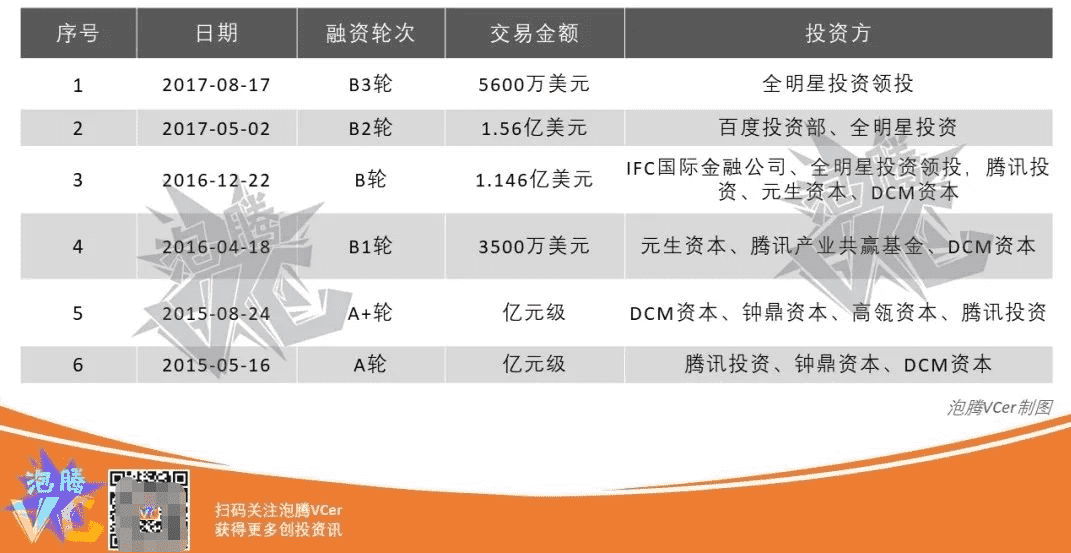

此外,从投资FITURE的机构阵容来看,合作的全明星基金、腾讯投资也是老朋友了。

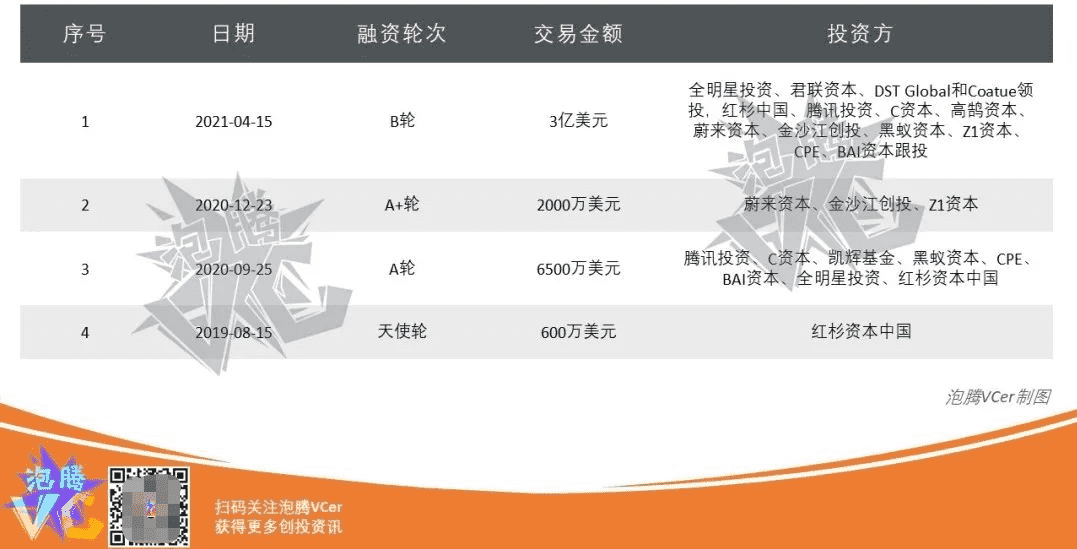

FITURE融资历史

合并前货车帮融资历史

泡腾VCer根据公开信息整理

不管如何,有政策利好,有成功标的,是选择错过还是上车。十几家机构搭伙,风险分散,人多力量大,总还是希望能做大做强的,做好了一起吃肉,做不好各自喝粥。

转头想想,那年Peloton在找融资的时候曾被VC婉拒,理由是产品价格高昂,用户量小。如今的Peloton,可谓是疫情以来的资本当红辣子鸡。当然,我们还是要用辩证的眼光看问题,国内的环境不一样,故事发生的时间也不一样,需要从内容、运营、数据等不同方面综合考量。好回报讲究个天时地利人和。

互联网流量红利时代已经过去,新一波流量在哪谁都说不准。镜子或许是家庭健身的初始形态,但随着各类屏幕的不断普及与技术的不断发展,镜子一定不会是最终形态。盲猜健身镜的交互会成为一个新的流量入口,逐步延伸出私教课程、饮食指导、一站式采购等等,虽然目前看产品价格恐怕很难规模化。

不论如何,快速捕获资本关注的健身镜们都踩中了恰当的时机——传统的大厂们尚未入局,智能家居进万家的小米,以及在缺芯困境中寻求突破的华为等也尚未有同类产品的推出。即便之后有同类产品,用户可能也会考虑迁移成本。对于平台们来说,掌握了用户就等于掌握了流量,掌握了资本。

未来,FITURE们还需要继续经受市场和时间的考验———最先跑出来的不一定是跑得最好的。

随着各方政策逐步落地,相信会有越来越多商家进场,或许能够为C端想要入手的消费者带来价格福利。

合理预测,随着家庭健身互动产品的逐步普及,全民健身的风气将会引领新的时尚;又或者,市面上早已推出的 Nintendo Switch健身环,亦或是正在势头上的VR/AR、更为先进的智能互动式的诸多健身产品将带着我们进入全新的时代。

只有我们想不到,没有国产做不到。

Reference:

Peloton提交206页招股说明书,科技健身独角兽运营数据大拆解,懒熊体育,

“中国版Tonal”要来了,这家公司3个月连获2轮融资 | 创业熊,懒熊体育,

揭秘 L Catterton:背靠LV,手握250亿美元,正在用钱给消费赛道投票

FITURE健身魔镜,你如何评价这个东西?,知乎

FITURE布局智能健身镜的逻辑,亿邦动力

Keep小步快跑IPO ? 3亿用户下探路商业化,华夏时报

Keep的野望与失焦, 市值榜,36氪

QuestMobile健身人群报告,2021年4月

作者:喵甜;编辑:Janet;公众号:泡腾VCer(ID:ptvc2020)

作者@泡腾VCer

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!