淘天「互联互通」生意经:1.5亿新用户,2万亿增量GMV

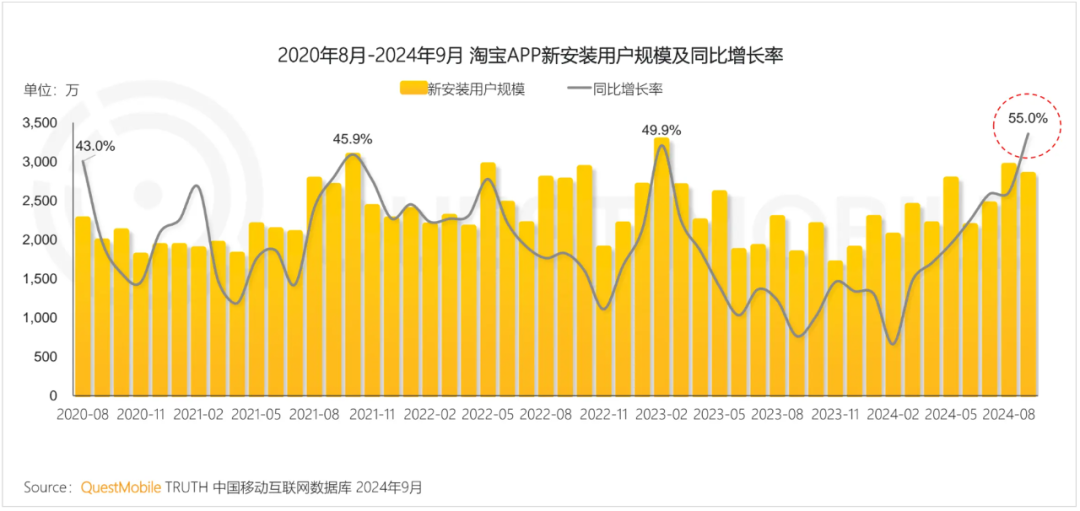

“今年将是史上购买用户数最多的一届天猫双十一。”淘天用户平台事业部高管,对今年双十一自信满满。

他的底气,一部分正来自淘天与微信的“双向奔赴”——全面接入微信后,淘天的月活用户数蹿到9.44亿新高。

两大巨无霸APP互联互通的收效,可见一斑。不仅如此,从机构报告来看,打开门来做生意的淘天,好处还在后头。

中金和摩根大通对淘天新增用户的测算,都达到了2亿人规模,其中摩根大通更是乐观预估,增幅最高将达到30%,即新增用户3亿人。

趋势万口一谈,但互通策略究竟怎么影响淘天、确定性如何,市场仍众说纷纭。

针对这一议题,本文从人群的画像构成、转化难度、变现效率等维度进行了详细拆解,测算打通之后淘天到底能收获多少增量价值,得出结论如下:

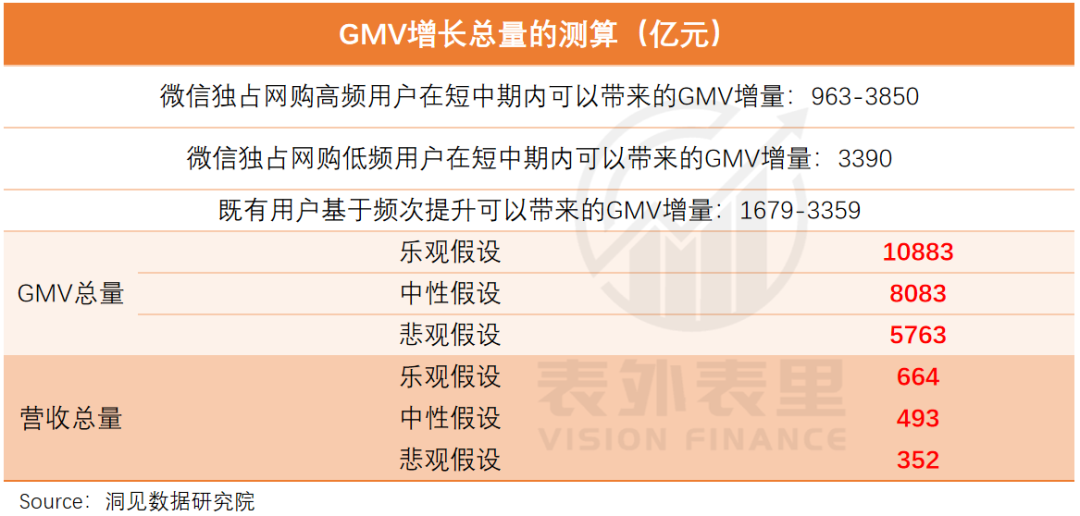

- 互联互通后,淘天新增用户空间为1.52亿

- 增量GMV规模为5763-10883亿元,乐观预期下可达2万亿

- 新增营收约为352-664亿元

01 互联互通后,哪些人会带来增量价值?

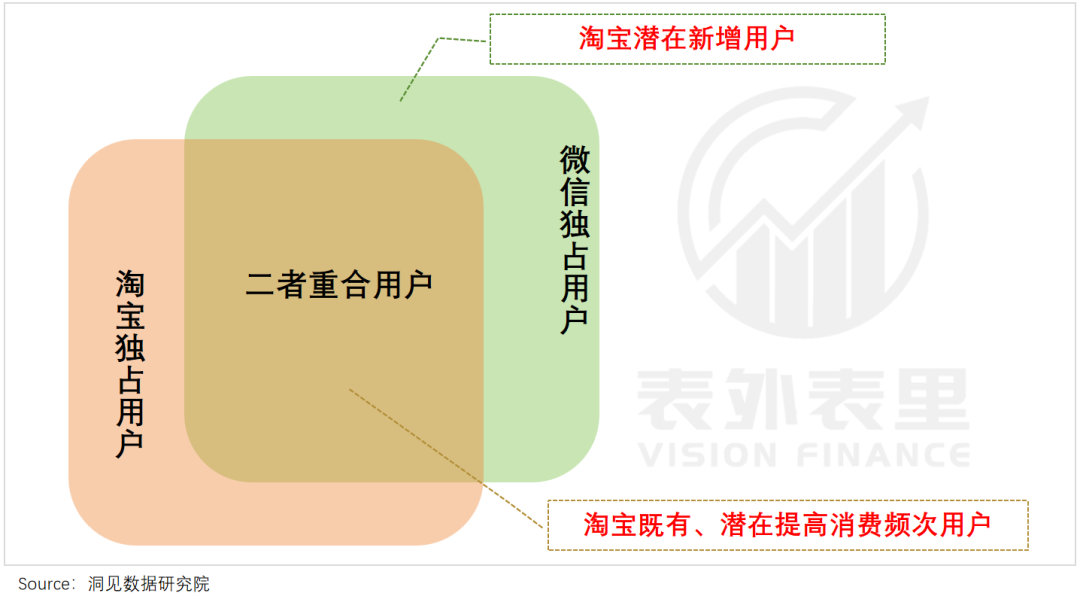

“拆墙打通”之后,之前被微信独占的用户就成了淘天潜在的新用户,而原本就用淘宝的微信用户则可能提高消费频次,这两群人都将带来一定的GMV增量。

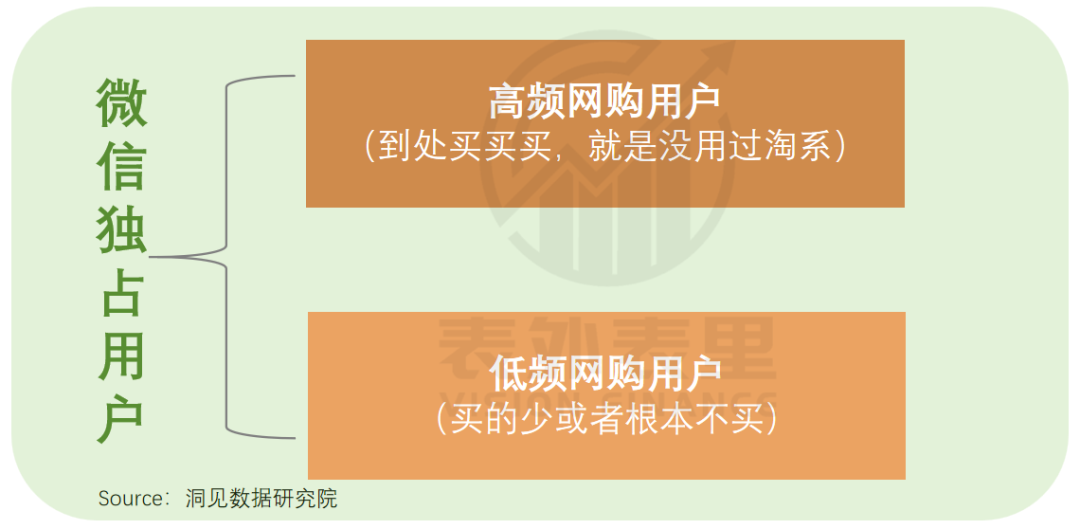

就微信独占用户而言,根据QM数据,人群规模为2.46亿人,主要包括“经常买买买但没用过淘系”的高频网购用户,以及不怎么网购的低频用户,他们对GMV的贡献并不相同。

我们将月均使用购物APP超过20次以上的(相当于三天用两次)划分为高频网购用户,20次以下(包括不网购的群体)为低频用户。由此统计可得,新增的高频网购用户有1.15亿,低频有1.31亿。

而本来就用淘宝的微信用户,根据QM数据有8.16亿,在“屏蔽墙”打破后,他们将释放更多消费潜力。

我们按照「GMV=用户数×单用户消费总金额=用户数×消费频次×单笔消费金额」的思路,对不同用户群体能带来的增量价值分别进行测算。

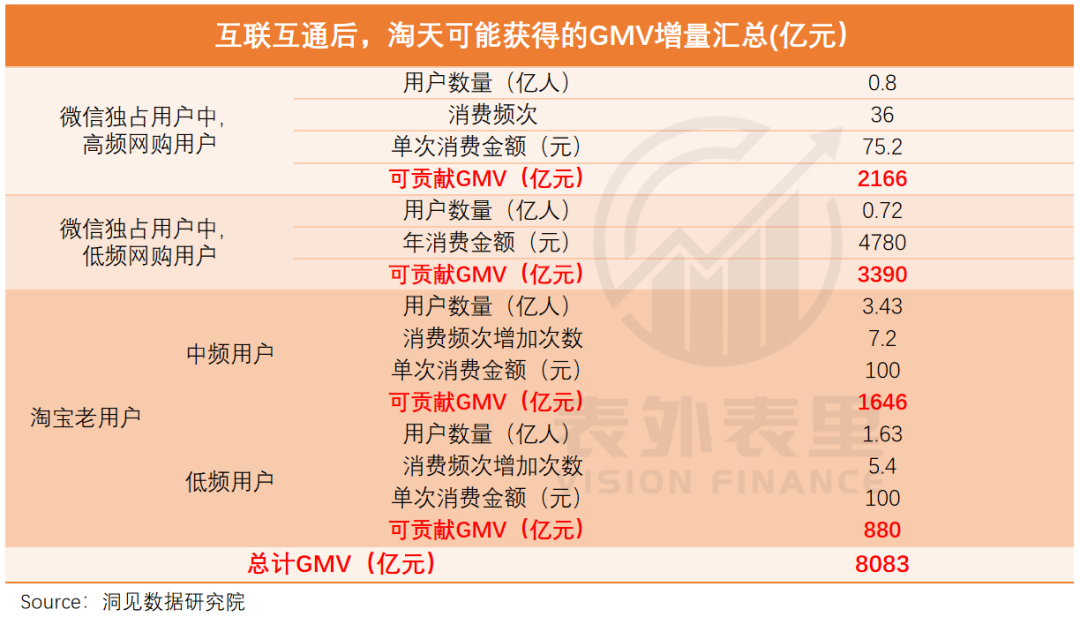

02 人群一:新增的1.15亿高频网购用户,最高可创造3850亿元GMV

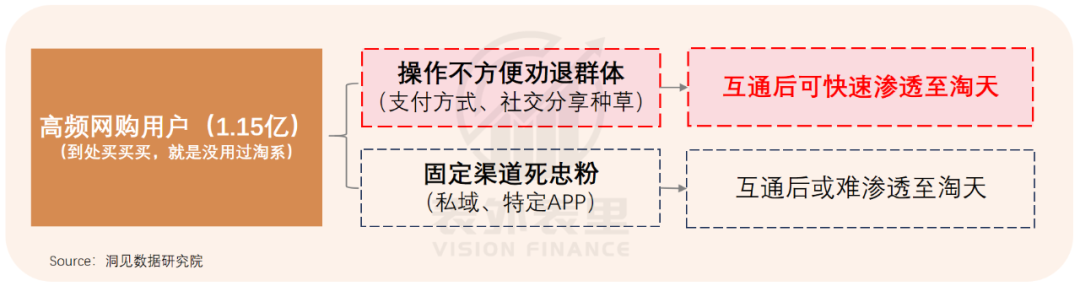

拆解微信独占的高频网购用户的购物行为,会发现这批用户要么曾被不支持微信支付、打不开淘口令等操作问题劝退,要么购物需求可以被各种团购群、特定APP满足,不需用到淘天。

互联互通后,被操作不便劝退的用户,大概率会就此转向淘天,但死忠于团购群等渠道的群体,就不一定了。

由于前者难以估计规模,而后者更容易被统计,这里我们通过摸清固定渠道“死忠粉”的人数,来推算究竟有多少高频网购用户能转入淘天。

可渗透用户数:

目前电商行业的私域渗透率约为30%,而微信内货架、团购群、短视频及直播等电商业态丰富,成熟度与大盘生态接近,我们粗略估计其私域用户占比与行业水平相当,得出固定渠道“死忠粉”大概有3450万人。

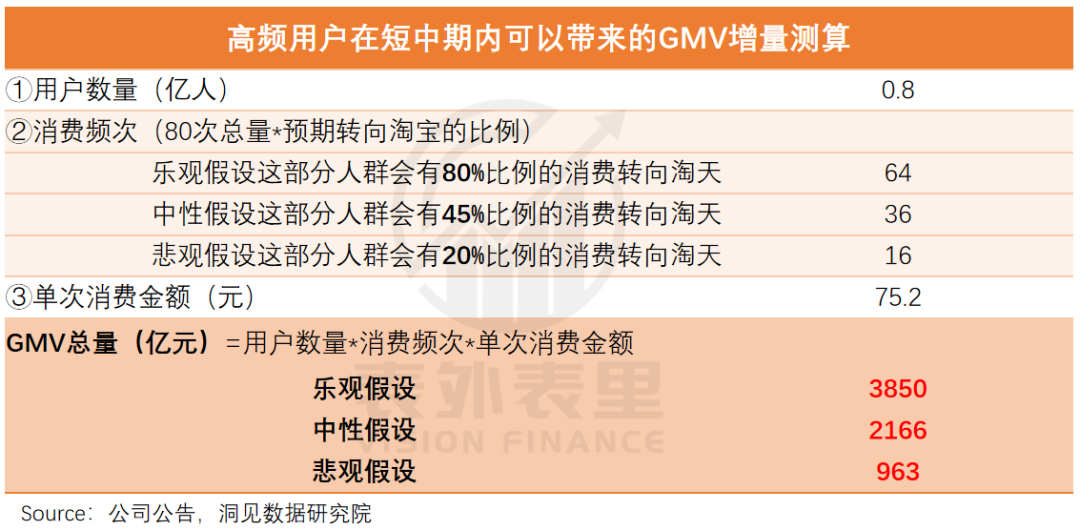

将这部分用户从1.15亿人里剔除后,可得能被淘天渗透的高频网购用户规模约为8000万人。

消费频次:

淘天的电商生态较微信更为成熟,用户购物习惯培养也更进一步,粗略假定淘天的人均消费频次,可以作为微信高频用户的参考,得出这部分用户年均网购80次。

但“拆墙”后,他们不会完全放弃原有购物渠道,即这80次网购可能只有部分在淘天进行,而随着时间推移,他们的购物行为会逐渐与大盘常态趋近。

基于此,按照淘天交易规模占电商大盘45%的比例来计算,可知:微信独占高频用户每年有36次购物会分给淘天。

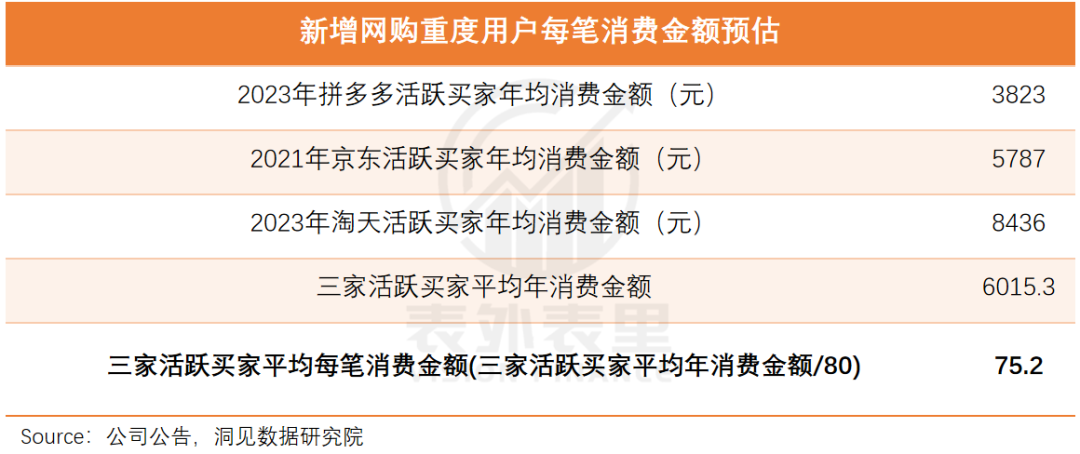

消费金额:

以拼多多、京东与淘天上活跃买家的年均消费金额为参考,可以估算出这批用户每次“买买买”的花费大约为75.2元。

按此计算,新增的高频网购电商用户可为淘天带来2166亿元的GMV增量。(GMV增量=8000万用户×36次消费×每次消费75.2元=2165.76亿元)

这是中性假设下的测算结果,实际上,高频用户也分为能快速切换消费阵地的网购“老手”,以及需要花时间培养使用习惯的“慢半拍”用户,不同的渗透情况会影响GMV贡献。

*若对80次消费的分配比例做敏感性测试,则最终GMV增量在963-3850亿元。

补充说明:

1、电商行业私域渗透率(30%)来源:艾瑞咨询数据显示,绝大部分用户在网购时,有15%-45%的花销在私域渠道;另据统计局和网经社数据,私域电商规模占整体网购的37%;两相综合下来,取30%的中值。

2、淘宝用户消费频率(80次)来源:根据官方披露,2023年淘天单用户年购买频次约为80次。

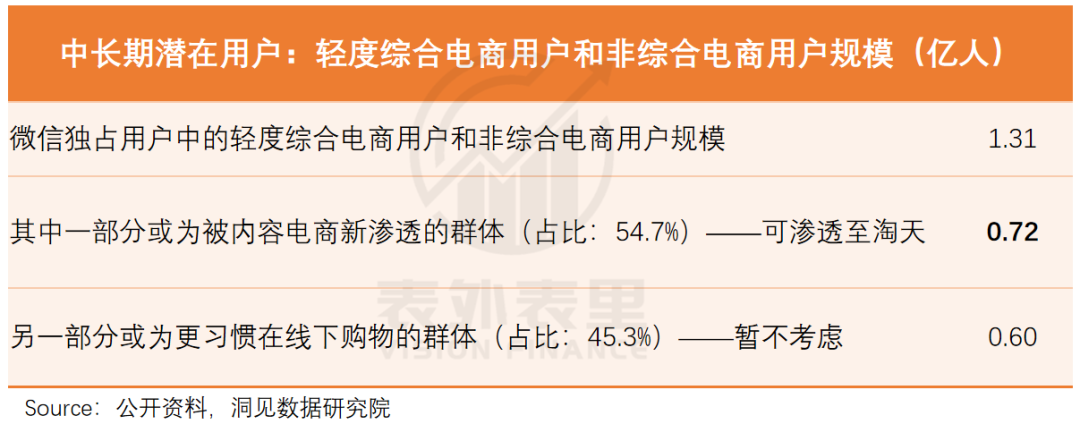

03 人群二:新增的1.31亿低频网购用户,可创造3390亿元GMV

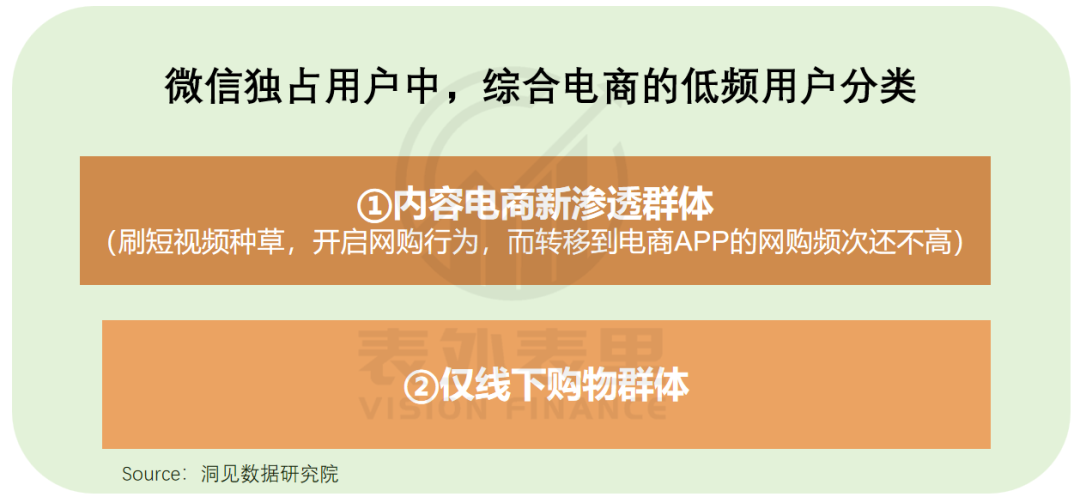

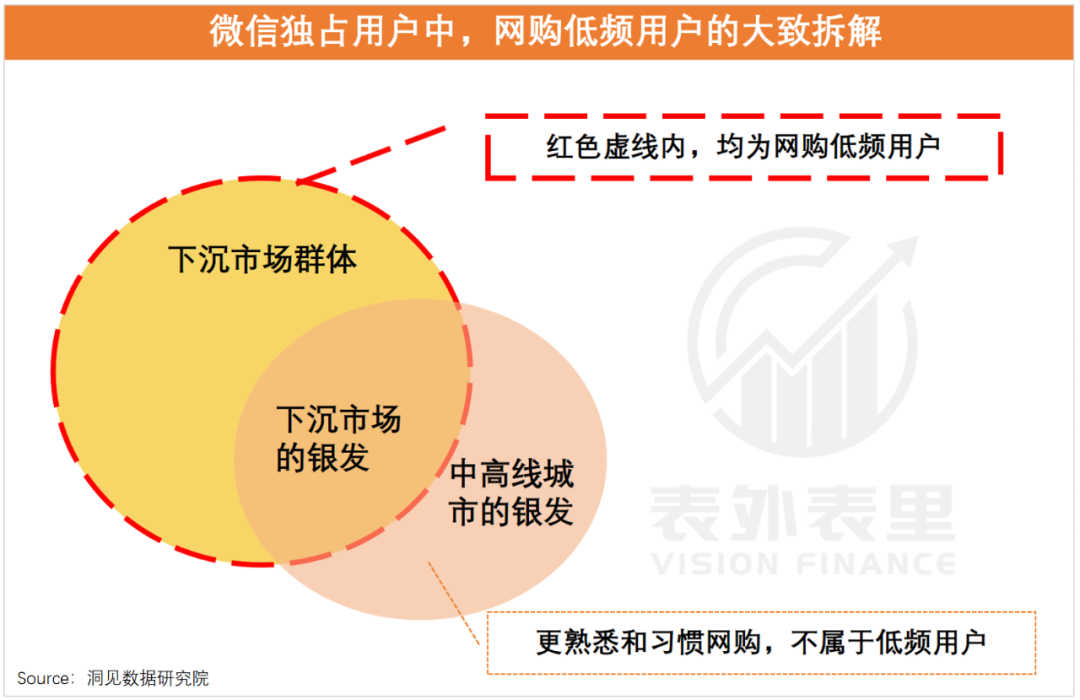

同样拆解微信独占的低频网购用户行为,发现他们大致可以分为“能被内容电商渗透的”以及“更习惯线下购物的”2类,前者在短视频和直播带货的“耳濡目染”下,更有可能成为淘天的金主。

可渗透用户数:

与上述推演逻辑一样,基于微信内电商生态的成熟度,我们用大盘基本情况(国内直播电商用户渗透率54.7%)来估算,这批用户中能被内容电商新渗透的约为7200万人。

消费金额:

由于微信中的低频网购用户基本是五环外和银发群体,而大部分不爱网购的老头老太太又在五环外,因此这批用户的消费能力可粗略以下沉市场用户代表。

目前农村居民人均可支配支出约为城镇居民的55.8%,若以淘天单用户年消费金额8436元为参考(淘天是国民级APP,且以高线城市用户为核心),那么下沉市场用户被淘天渗透后,人均可贡献的年消费金额大致是4780元。

按此计算,新增的低频网购用户每年将为淘天贡献约3390亿元GMV。(GMV增量=7200万人×每年消费4780元=3389.6亿元)

补充说明:时间周期拉长后,我们认为这7200万可能受内容电商影响的人均可以逐渐渗透至淘天,因此低频网购人群不做敏感性测试。

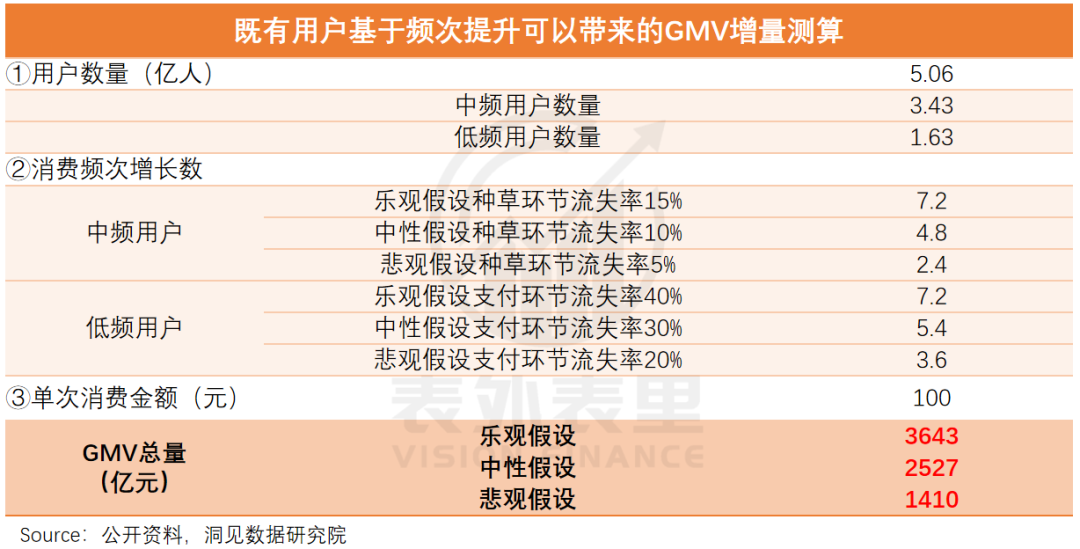

04 人群三:8.16亿淘宝老用户,最高可创造3643亿元GMV

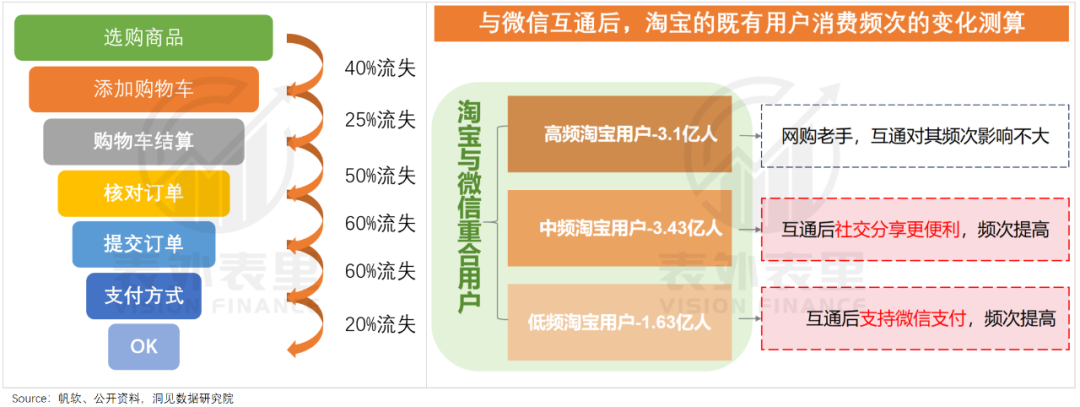

在本来就用淘宝的微信用户中,高频用户早就养成了网购打开橙色软件的肌肉记忆,互通后消费频次变化不大,容易被互联互通刺激的,是之前被“隔离墙”阻碍的中低频用户。

可渗透用户数:

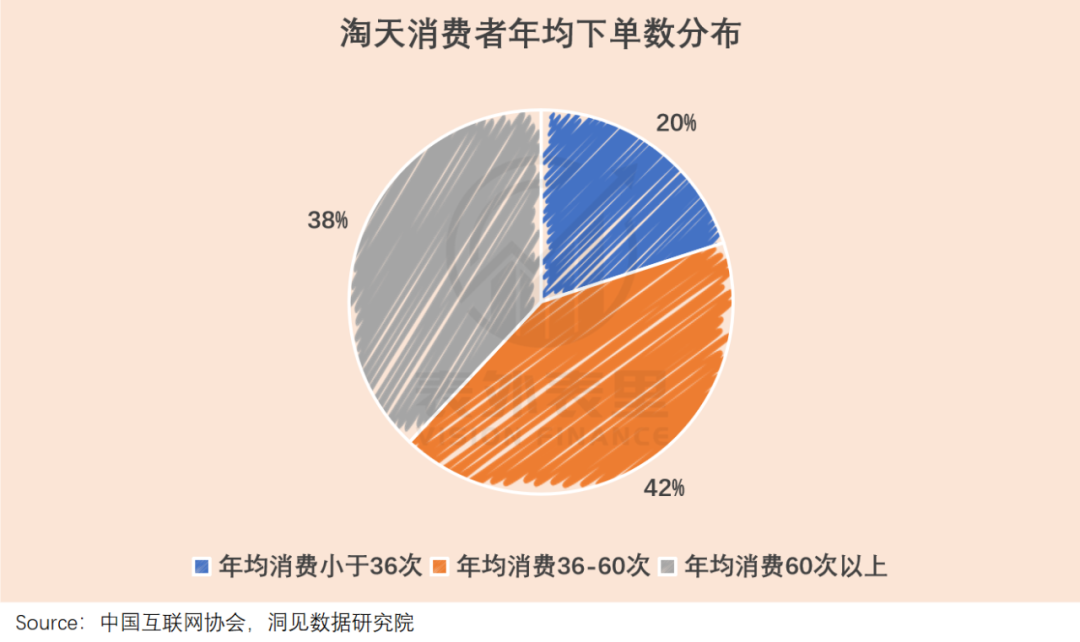

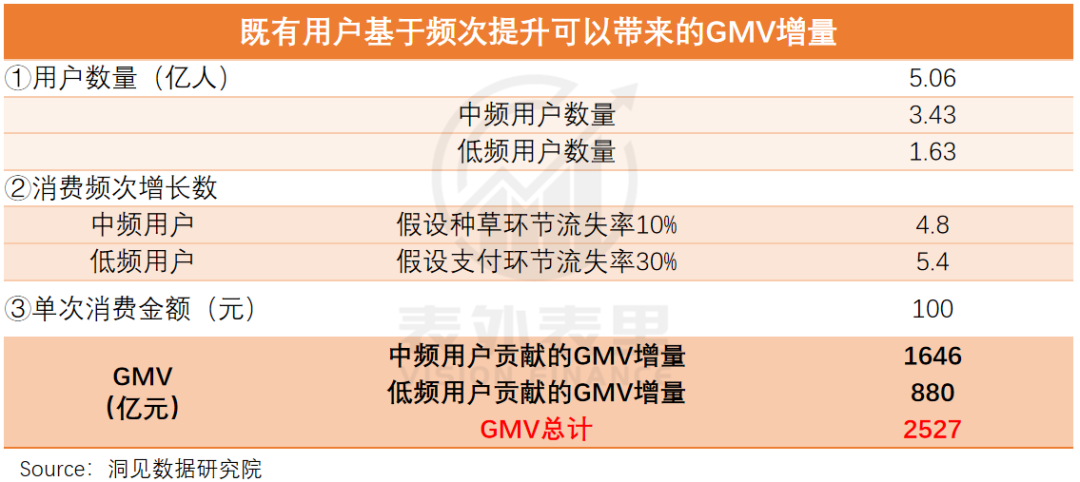

中国互联网协会将淘天年均下单30-60次定义为中频用户,30次以下为低频用户,照此计算,淘天与微信重叠的8.16亿老用户里,中、低频用户分别有3.43亿和1.63亿人。

消费频次:

取年均下单次数中间值代表他们的消费频次,得出中低频用户每年分别消费48次及18次。

根据销售漏斗模型,网购用户在种草环节会流失40%(主要影响中频用户),在支付环节会流失60%(主要影响低频用户),而互联互通后,损失情况将有所好转。

假设在种草环节流失的40%用户中,有15%是由于好友分享不成功导致的,则互联互通后中频用户年均消费次数可增加7.2次。

假设在支付环节流失的60%用户中,有30%是由于支付方式不匹配导致的,则互联互通后用户年均消费频次可增加5.4次。

消费金额:

假定互通后整体品类/品牌偏好不会发生太大改变,那么老用户在淘天人均每次消费金额仍可保持现有水平,即每单100元。

如此一来,分别算出中低频用户的GMV增量,可以得出老用户在淘天新增总消费可达2527亿元。

*若对种草和支付环节的具体流失率做敏感性测试,则最终GMV增量在1410-3643亿元。

05 总结

根据上述数据,“引微入淘”后,淘天未来可渗透的新网购用户数为1.52亿(高频8000万+低频7200万),新用户及既有老用户中长期贡献的GMV增量为8083亿元。

当下淘天的take rate约为6.1%,基于互联互通对商品品类、商家类别的影响有限,假定take rate不变,则中长期营收增量预估有493亿元。(营收=GMV×take rate)*若对上述敏感性测试进行加总,则最终GMV增量在5763-10883亿元,营收增量在352-664亿元。

除了上述三类用户,整个市场中还有1.83亿非电商网民,随着社交、内容的逐渐渗透,他们也会像微信低频网购用户一样,慢慢认知到综合电商。测算显示,这批潜在用户未来十年还有0.75-1.76万亿的GMV市场等待挖掘。

也就是说,在长期乐观的情况下,与微信互联互通后的淘天,GMV增量空间可以达到1.5-2.5万亿。

作者:表外表里从财报故事,看价值投资。

版权声明

本文来自互联网用户投稿,文章观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处。如若内容有涉嫌抄袭侵权/违法违规/事实不符,请点击 举报 进行投诉反馈!